風險的真相:持有期間決定一切#

本章的核心論點是:風險不是固定的,而是取決於你的持有期間。對短期交易者而言,股票確實比債券風險高;但對長期投資者而言,情況恰恰相反。

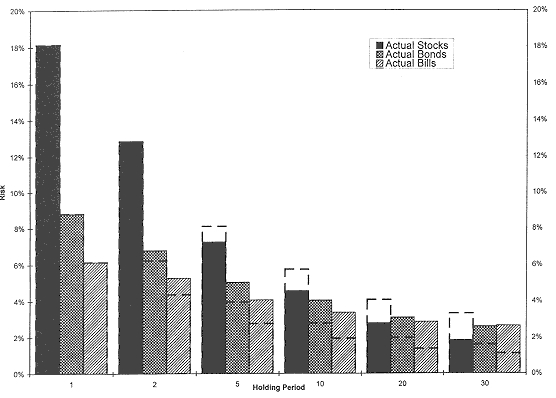

不同持有期間的風險比較#

| 持有期間 | 股票風險特性 | 股票勝出機率 |

|---|---|---|

| 1 年 | 波動明顯大於債券和國庫券,風險最高 | — |

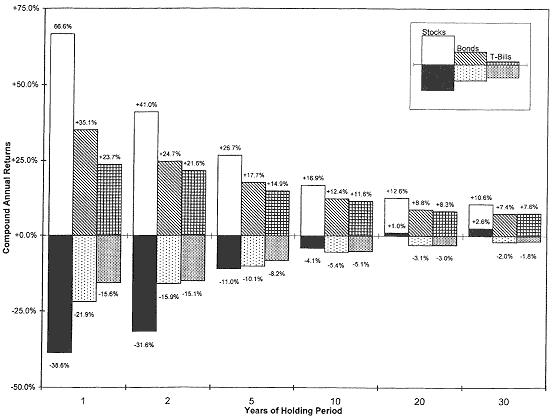

| 10 年 | 最差表現已優於債券和國庫券的最差表現 | 80% |

| 20 年 | 從未落後於通膨(債券曾每年落後 3%) | 90%+ |

| 30 年 | 最差表現(實質年化 2.6%)接近債券平均報酬 | ~100% |

Figure 2.1: Maximum and Minimum Real Holding Period Returns, 1802-1997

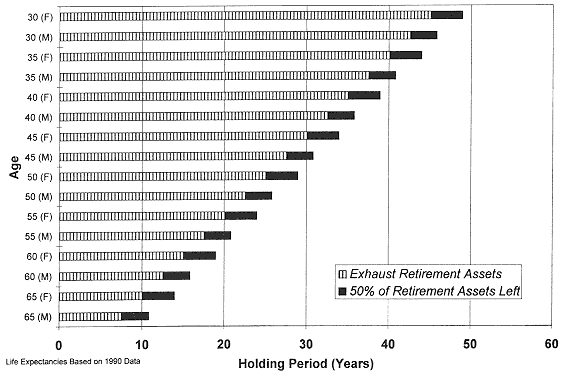

Figure 2.2: Average Holding Period Based on Retirement at Age 65

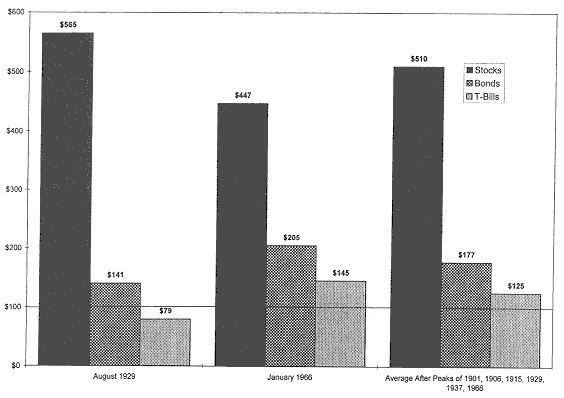

Figure 2.3: Thirty-Year Real Returns After Market Peaks

這是本書最重要的發現之一:持有 30 年的情況下,股票最差的表現幾乎等於債券的平均表現。這徹底顛覆了「債券比較安全」的傳統觀念。

均值回歸 vs. 均值偏離#

- 股票展現均值回歸(mean reversion):報酬率的標準差下降速度快於隨機漫步模型所預測的。這意味著極端偏離會被修正,長期風險因此降低。

- 債券展現均值偏離(mean aversion):一旦偏離長期平均,傾向繼續偏離。這使得債券的長期風險高於短期數據所暗示的。

Figure 2.4: Risk Reduction Over Holding Periods

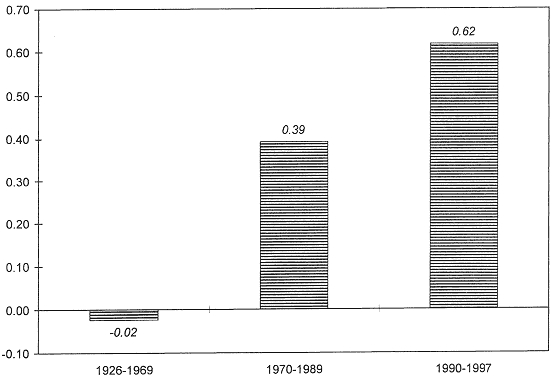

股債相關性的變化#

股票與債券的相關係數在不同時期差異顯著:

| 時期 | 相關係數 |

|---|---|

| 1926–1969 | -0.02 |

| 1970–1989 | +0.39 |

| 1990 年代 | +0.62 |

相關性的上升意味著債券作為股票分散風險工具的效果正在減弱。當股票下跌時,債券不再像過去那樣可靠地提供正報酬。

Figure 2.5: Correlation Between Annual Stock and Bond Returns

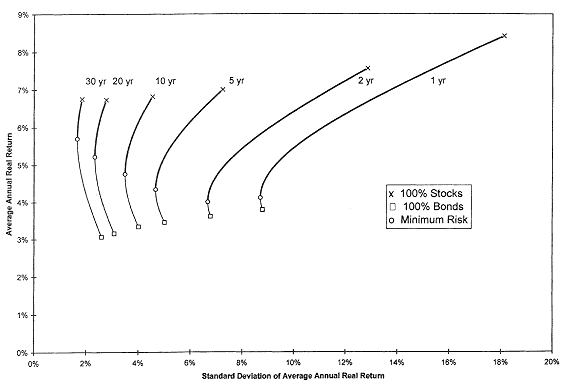

最適資產配置#

根據效率前緣分析,持有期間越長,最適股票配置比例越高:

| 風險偏好 | 30 年期最適股票比例 |

|---|---|

| 極度保守 | 71.3% |

| 保守 | 約 90% |

| 積極 | 131.5%(含槓桿) |

即使是最保守的長期投資者,最適配置仍應將超過七成的資產放在股票上。

Figure 2.6: Risk-Return Trade-Offs for Various Holding Periods, 1802-1996

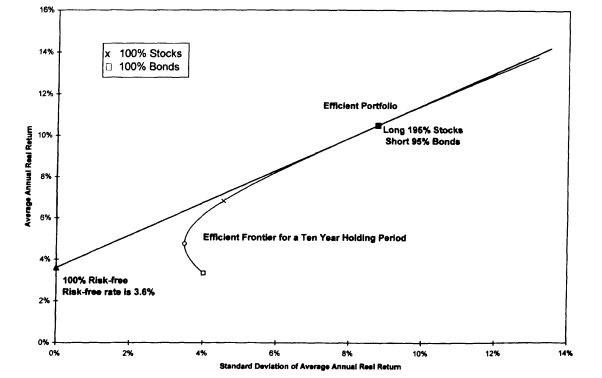

通膨連結債券(TIPS)#

- 1997 年美國引進抗通膨債券(Treasury Inflation-Protected Securities)

- 初始實質利率為 3.6%

- 提供了一種無通膨風險的固定收益工具,但長期報酬率仍遠低於股票

Figure 2.7: Risk-Return Trade-Off for a Ten-Year Holding Period, 1802-1996

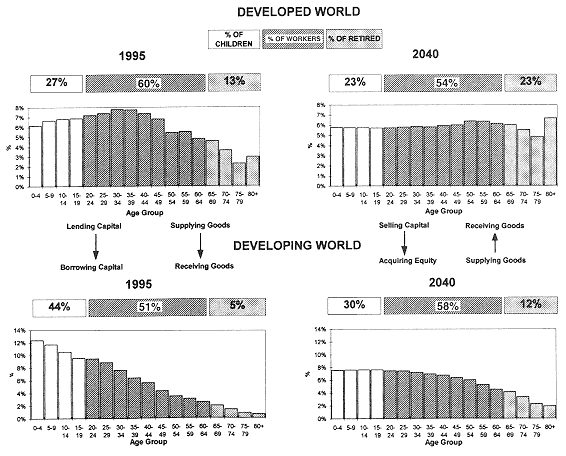

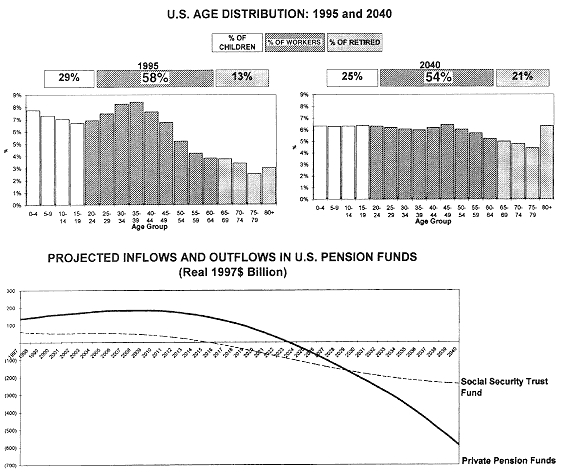

即將到來的人口老化浪潮#

Siegel 提出了一個重要的長期隱憂:

- 嬰兒潮世代即將大規模退休,需要賣出資產以支應退休生活

- X 世代人數不足以吸收這些拋售的資產

- 這可能對資產價格造成長期下行壓力

Figure 2.8: U.S. Population Trends and Pension Flows

Siegel 提出的解方是發展中國家的整合。中國、印度等國家擁有年輕且快速成長的人口,他們的儲蓄和投資需求可以吸收已開發國家退休者釋出的資產。全球化不僅是貿易議題,更是解決人口結構失衡的關鍵。