兩百年的數據證據#

Siegel 以 1802 年為起點,追蹤美國各類資產的長期表現,建立了投資史上最完整的報酬數據集之一。

驚人的複利成長#

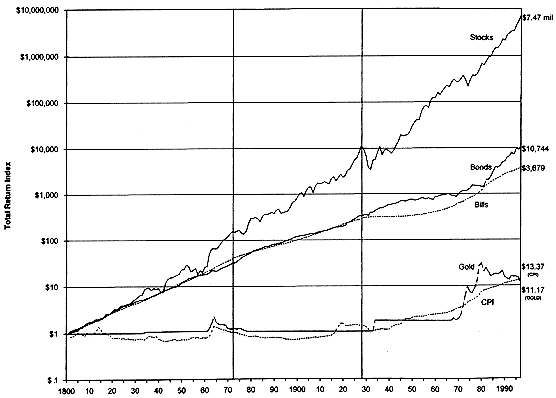

- 1802 年投入 1 美元於股票,到 1997 年名目價值成長至約 747 萬美元

- 同期長期債券僅成長至約 1 萬美元,短期國庫券約 3,800 美元

- 黃金的實質報酬率最低,長期幾乎僅能勉強跟上通膨

Figure 1.1: Total Nominal Return Indexes, 1802-1997

實質年化報酬率#

| 資產類別 | 實質年化報酬率 |

|---|---|

| 股票 | 7.0% |

| 長期政府債券 | 3.5% |

| 短期國庫券 | 2.9% |

| 黃金 | 1.3% |

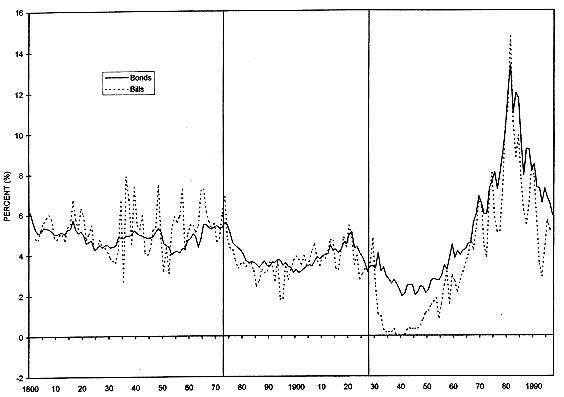

Figure 1.2: U.S. Interest Rates, 1800-1997

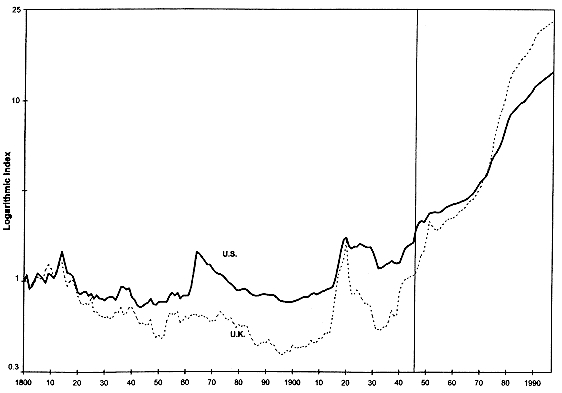

Figure 1.3: U.S. and U.K. Price Indexes, 1800-1997

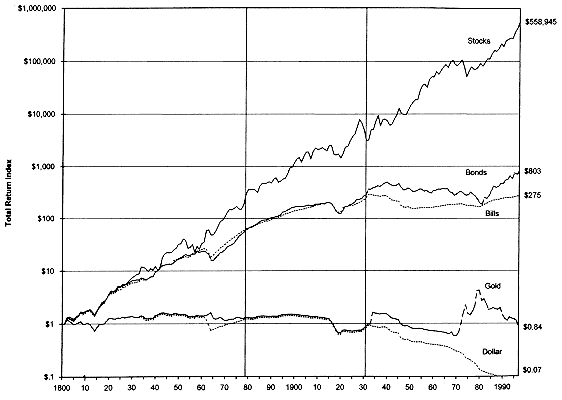

Figure 1.4: Total Real Return Indexes, 1802-1997

股票 7% 的實質報酬率在近兩百年間表現出驚人的穩定性,無論是在農業時代、工業革命,還是資訊時代,這個數字幾乎沒有大幅偏離。

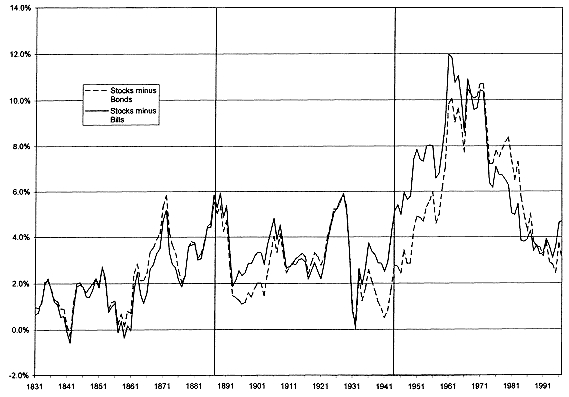

三個歷史子時期#

Siegel 將歷史分為三個子時期進行分析:

| 時期 | 股票風險溢價 | 背景 |

|---|---|---|

| 1802–1870 年 | 1.9% | 美國從農業國轉型為工業國 |

| 1871–1925 年 | 3.4% | 美國經濟快速成長,股票市場逐漸成熟 |

| 1926 年至今 | 6.6% | 反映了大蕭條後債券報酬率極低的影響 |

Figure 1.5: Equity Risk Premium, 1831-1997

均值回歸特性#

股票報酬展現出均值回歸(mean reversion)的重要特性——短期偏離長期平均後,報酬率傾向回到歷史平均水準。這意味著:

- 低報酬期之後往往跟隨高報酬期

- 長期持有者因此面臨的風險低於短期持有者

- 這是股票作為長期投資工具的關鍵統計特徵

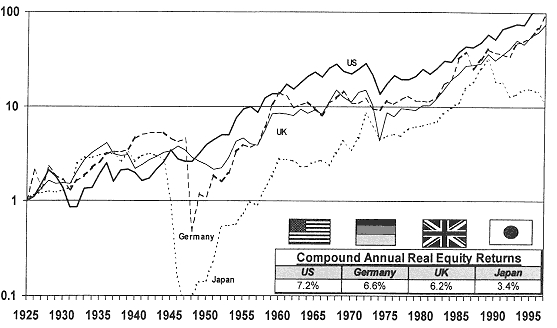

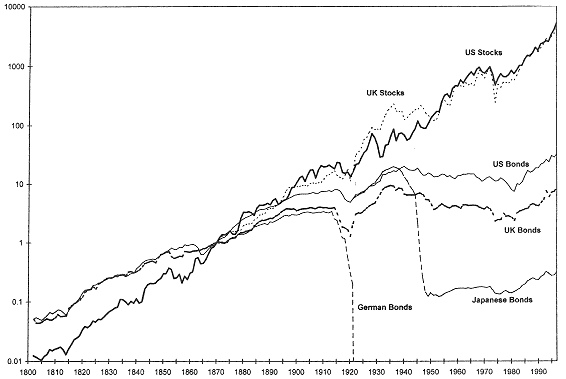

國際證據#

美國的數據並非孤例。Siegel 檢視了其他主要市場:

- 英國:長期數據同樣顯示股票報酬優於債券

- 德國:二戰期間股市下跌約 90%,但到 1958 年已完全恢復;然而德國債券在 1922–23 年的惡性通膨中被徹底摧毀

- 日本:戰後股市暴跌約 98%,但隨後強勁復甦;日本戰後債券同樣因通膨而大幅貶值

Figure 1.6: International Real Stock Returns, 1926-1997

Figure 1.7: International Total Real Return Indexes, 1801-1997

國際經驗揭示了一個關鍵教訓:在極端情境(戰爭、惡性通膨)下,債券可能遭受永久性損失,而股票作為對實質資產的索取權,具有更強的復原能力。固定收益資產看似「安全」,實則在通膨面前極為脆弱。

股票的通膨保護特性#

股票代表的是對實質資產(企業的廠房、設備、品牌、技術)的所有權。當物價上漲時,企業的營收與獲利也會隨之上升,因此股票天然具有抵禦通膨的能力。相較之下,債券的固定票息在通膨環境中購買力不斷下降。