📘 深度概覽

作者背景#

Jeremy Siegel 是賓州大學華頓商學院(Wharton School, University of Pennsylvania)的金融學教授,被《商業週刊》譽為「華爾街最重要的教授之一」。他是金融市場長期報酬研究的權威學者,長期擔任 WisdomTree Investments 的高級投資策略顧問。Siegel 的研究以嚴謹的歷史數據分析著稱,本書自 1994 年初版以來持續修訂,已成為投資領域引用率最高的學術著作之一。

完整摘要#

本書以跨越兩百年的金融市場數據為基礎,分五大部分系統論證股票作為長期投資工具的優越性。

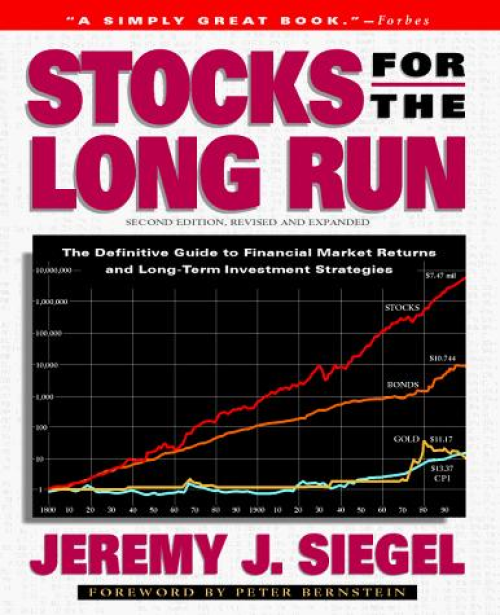

第一部分「歷史的判決」呈現核心發現:自 1802 年以來,美國股票的實質年化報酬率約為 6.5-7%,遠超債券、國庫券、黃金與通膨。更關鍵的是,隨著持有期間拉長,股票的風險反而降低——持有 20 年以上的股票投資組合,其最差報酬甚至優於同期債券。Siegel 由此提出「西格爾常數」(Siegel’s constant)的概念,指出股票的長期實質報酬率具有驚人的穩定性。

第二部分「股票報酬的來源」深入分析影響股票報酬的因素:股價指數的編制方式如何影響績效衡量、股利與盈餘對長期報酬的決定性角色、大型股與小型股及價值股與成長股之間的報酬差異、「漂亮五十」(Nifty Fifty)等歷史案例的啟示、稅負對實際報酬的侵蝕,以及國際分散投資的必要性。

第三部分「經濟環境」探討貨幣政策、央行角色、通膨、經濟週期、重大世界事件(戰爭、金融危機)以及經濟數據發布對股市的影響。Siegel 以歷史數據說明,股票在長期而言是優秀的通膨避險工具,而試圖根據經濟預測擇時進出市場的策略幾乎注定失敗。

第四部分「股價波動」分析期貨、選擇權等衍生性商品的角色、市場波動的本質、技術分析的有效性爭議,以及日曆效應(一月效應、週一效應等)等市場異常現象。

第五部分「建構財富」將理論轉化為實務建議:主動管理型基金的長期績效劣於指數型基金,投資人應根據年齡與風險承受度建構分散化的投資組合,並以長期持有為核心策略。

本書的貢獻與定位#

本書是「股票長期優越性」這一投資命題的學術基石,其兩百年歷史數據分析的深度與廣度在同類著作中無出其右。Siegel 的研究為指數化投資運動提供了重要的理論支撐,與 Malkiel 的《漫步華爾街》和 John Bogle 的指數基金理念共同構成現代被動投資哲學的三大支柱。本書對專業投資人與金融學術界的影響尤為深遠。