核心觀點#

風險(Risk)在社會中常被汙名化,但它是人生不可避免的一部分。主動且聰明地面對風險,是抓住突破性機會的前提條件。 如果你能夠聰明地承擔風險,你就能發現別人錯過的機會。

在職涯語境中,「風險」的定義是:

- 負面後果的嚴重程度(downside consequences)

- 負面後果發生的機率(likelihood of downside)

偉大的創業家並不是對風險有高度容忍力——他們是審慎地評估和管理風險。風險承受力本身不是美德,智慧地處理風險才是。

Netflix 創辦人 Reed Hastings 曾說:

“If you are not genuinely pained by the risk involved in your strategic choices, it’s not much of a strategy.”

(如果你的策略選擇中的風險沒有讓你真正感到痛苦,那就算不上什麼策略。)

風險無所不在:行動與不行動都有風險#

每個職涯的 Plan A 都需要 Plan B 和 Plan Z 的搭配。但風險並不僅限於你主動採取的行動——不行動本身也包含風險:

- 生病的人不去看醫生,承擔的是病情惡化的風險

- 美國汽車產業不適應市場變化,承擔的是被淘汰的風險

許多人認為「把所有風險降到最低 = 穩定」,但在一個快速變化的世界中,試圖迴避所有風險,反而是你能做的最危險的事情之一。

我們每個人都是風險承擔者。與其逃避風險,不如學會承擔聰明的風險(intelligent risks),以此建立競爭優勢。

評估與管理風險#

風險評估沒有萬能公式。以下是三個關鍵特性:

- 風險是個人化的(personal):對你來說有風險的事,對另一個人可能不是

- 風險是情境性的(situational):取決於你當下的處境、競爭環境、世界局勢

- 風險是動態的(dynamic):隨著你的條件和環境變化而改變

純粹的數學公式無法計算人生風險,而直覺又充滿認知偏誤(cognitive biases)。因此,我們需要一套更務實的思考框架。

風險可能沒有你想的那麼大#

大多數人會高估風險。這是演化的遺產——在原始環境中,錯過一頓食物的代價遠低於錯過一隻掠食者的代價,因此大腦被設計成「寧可過度警覺」。

神經心理學家 Rick Hanson 指出,人類的大腦在演化過程中養成了三種系統性錯誤:

- 高估威脅(overestimating threats)

- 低估機會(underestimating opportunities)

- 低估自身資源(underestimating resources)

這就是所謂的負面偏誤(Negativity Bias):

- 一個警告的影響力 > 一個推薦的影響力

- 擔心老闆的負面反應 > 期待老闆被你的表現打動

面對風險的第一步:提醒自己,負面結果可能沒有你想像中那麼糟糕,也沒有那麼可能發生。 光是意識到這個偏誤,就能讓你做出更好的判斷。

最壞情況是否可以承受?#

1991 年,教授 Zur Shapira 研究了 700 位企業高階主管的決策方式。他發現,這些高管並不會去計算期望值(expected value),而是問自己一個關鍵問題:

「我能承受最壞的情況嗎?」

這個簡單的問題框架了一切:

- 如果最壞情況 = 職涯終結(career-ending)→ 不要接受這個風險

- 如果最壞情況 = 被解僱、損失一些時間或金錢 → 只要你有 Plan Z 作為安全網,就應該保持開放態度

關鍵不是「最壞情況有多糟」,而是「最壞情況是否在你的承受範圍內」。可承受的(tolerable)與不可承受的(intolerable)之間有一條清晰的界線。

你能否中途改變或逆轉決定?Plan B 是否可行?#

風險的一個重要維度是可逆性(reversibility):

- 預先承諾(precommit)四年的決定,比允許你中途轉向的決定風險更高

- 能夠在過程中調整的選擇,天然地降低了風險

Michael Dell 的案例:

Dell 在創業時,並沒有直接從大學輟學。相反地,他申請了正式休學(formal leave of absence),保留了隨時回到學校的選項。這個小小的決定大幅降低了他的下行風險。

在做重大決定時,問自己:「我是否保留了回頭路?」 如果可以設計一個可逆的版本,優先選擇它。

不確定性不等於風險#

人們常常把不確定性(uncertainty)和風險(risk)混為一談,但兩者是完全不同的概念。

- 去夏威夷度假有很多不確定性(天氣、航班、住宿品質),但它並不特別有風險

- Sheryl Sandberg 從華盛頓政界加入 Google 時,面臨無數的不確定性,但這是一個絕佳的機會

最大、最好的機會往往伴隨著最多的問號。 如果你因為「不確定」就拒絕機會,你將錯過人生中最重要的突破點。

不確定性是關於「我不知道會發生什麼」;風險是關於「如果事情出錯,我會損失多少」。學會區分這兩者,是聰明承擔風險的核心能力。

考慮你的年齡與人生階段#

失敗的代價並不是固定的——它隨著你的人生階段而變化:

年輕時(20-30 歲)承擔風險的成本較低:

- 你有更多時間從失敗中恢復

- 你可能有父母作為後盾

- 你較少有房貸、孩子等固定負擔

- 你的機會成本(opportunity cost)較低

如果一件值得做的事在五年後會變得更有風險,那就現在更積極地去做。 不要浪費年輕時承擔風險的低成本窗口。

隨著年齡增長、責任增加,同樣的決定可能變得更難做出。這不是說年長者不應該承擔風險,而是要意識到風險的結構會隨時間改變。

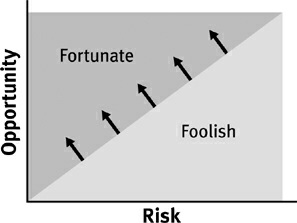

追尋他人誤判風險的機會#

Warren Buffett 的投資哲學:

“Be fearful when others are greedy and greedy when others are fearful.”

(當別人貪婪時恐懼,當別人恐懼時貪婪。)

巨大的成功來自於既是逆向思考者(contrarian),又是正確的。但這不代表你應該去追逐那些明顯高風險、高回報的機會。真正的甜蜜點是:

Opportunity vs. Risk: Pursue opportunities where others misperceive the risk

追尋那些風險被他人高估、但回報依然很高的機會。

常見的「風險被誤判」的機會類型#

以下是幾種市場經常高估其風險的機會:

薪資較低但學習機會巨大的工作

- 短期收入減少,但長期能力和人脈的累積可能遠超薪資差距

- 市場傾向於高估短期現金損失的風險

兼職或合約工作(part-time / contract gigs)

- 看似不穩定,但適度的波動其實對你有好處

- 它們提供了多元經驗和更廣的網絡

雇用缺乏經驗但學習速度快的人

- 市場系統性地低估了「快速學習者」的價值

- 這類人才被傳統招聘流程忽略,但往往能帶來巨大回報

被高度報導的「高風險」機會

- 媒體的負面偏誤(negativity bias)會放大這些機會的感知風險

- 實際風險往往低於公眾認知

- 就像空難新聞放送後,人變得更怕飛——但統計風險並沒有改變

經濟衰退期創業:最經典的「風險被誤判」#

新手創業者在經濟衰退時常常嚇得放棄想法——募資變難、客戶變保守、大公司薪水看起來更穩。經驗豐富的創業家卻知道,衰退期創業的風險實際上更低:

- 頂尖人才的競爭變少(都不敢跳槽)

- 客戶注意力的競爭變少(對手也在縮編)

- 媒體版面的競爭變少(沒那麼多新公司在搶話題)

歷史最佳證明:Microsoft(1975 年油價危機後) 與 FedEx(1971 年創立、1973 年石油危機後才真正起飛) 都是在衰退的陰影下誕生、成長的。

當大家都覺得某個時機高風險,那個時機反而低風險。 理由很簡單——「大家都覺得高風險」這件事本身就清空了你的競爭者。

短期風險帶來長期穩定#

這是本章最反直覺、也最重要的觀點之一。

黑天鵝與全球互聯#

Nassim Taleb 在 The Black Swan(《黑天鵝》)中提出:世界上存在意料之外、極為罕見、但影響巨大的事件。Joshua Cooper Ramo 進一步指出,由於全球化的互聯程度不斷加深,未來將會出現更多的黑天鵝事件。

在這樣的世界中,傳統的「規避風險、追求穩定」策略不僅無效,而且危險。

波動性悖論(The Volatility Paradox)#

這是一個深刻的洞見:小火災能防止大火災。

國家層面的類比#

- 義大利:頻繁的小型政治危機 → 整體系統更有韌性

- 敘利亞、北韓:表面上沒有危機 → 一旦大危機到來,後果是毀滅性的

經濟層面的類比#

Joshua Cooper Ramo 的解釋極為精確:義大利之所以對重大混亂有韌性,是因為它持續吸收小型攻擊——像森林裡小型、受控的燒除,清掉剛好夠多的地面灌木,讓整片森林不會被一場大火燒光。這些小燒除強化了整個政治系統對意外危機的應對能力。

敘利亞、北韓、緬甸沒有這些小燒除——一點火苗就能變成毀滅性的災難。

Rajan 的 2005 預警:Greenspan 的問題是「衰退不夠」#

2005 年,芝加哥大學經濟學家 Raghuram Rajan 在聯準會的學術研討會上說了一句當時讓聽眾震驚的話:

「也許該批評 Greenspan 主席的,是他在任期內只容許了兩次溫和的衰退。」

他的意思是:壓力測試太少,整個經濟系統對一場大火變得危險地缺乏韌性。

三年後,2008 年全球金融風暴證明了 Rajan 是對的——連續多年的「穩定」反而放大了系統性崩潰。這不只是金融觀察,而是一個通用原則:看似穩定的系統,正在醞釀最大的崩潰。

波動性悖論的核心:刻意壓制所有小型風險和波動,不會帶來穩定——它只是把風險累積起來,等待一次毀滅性的爆發。

職涯中的波動性悖論#

這個原理同樣適用於個人職涯:

案例對比一:終身僱用的陷阱#

IBM、HP、GM 等公司曾經實行事實上的終身僱用制(de facto lifetime employment)。當市場最終迫使這些公司裁員時,員工們發現自己完全沒有韌性——他們從未經歷過職涯動盪,因此無法應對。

案例對比二:穩定 vs. 韌性#

想像一下全職政府公務員與獨立房地產經紀人兩種人生:

- 房地產經紀人不知道下一張薪水單什麼時候來。他有高峰、有低谷。他得拚命建立客戶群、跟上市場變化;收入是塊狀的、散亂的——一筆千萬豪宅成交就能養他好幾個月

- 政府公務員領穩定薪水、每幾年自動升遷。他永遠吃得飽……

直到有一天——政府退休金爆掉、或緊縮政策砍掉他整個部門——

他會餓肚子。因為不像房仲,他完全不知道怎麼應對「下坡」。

| 特質 | 政府公務員 | 房地產經紀人 |

|---|---|---|

| 收入模式 | 穩定薪資、自動升遷 | 不規則收入、需要持續努力 |

| 日常風險 | 極低 | 持續存在 |

| 當部門被裁撤時 | 餓肚子——從未面對過不確定性 | 韌性十足——習慣了波動和變化 |

這不是比喻——這是字面意義上的「餓肚子」。因為韌性不是天生的,是練出來的;一個從未經歷過下坡的人,當下坡來臨時,他的技能、人脈、心理都無法應變。

案例對比三:編輯 vs. 自由撰稿人#

| 特質 | 出版社固定編輯 | 自由撰稿人 |

|---|---|---|

| 短期穩定性 | 高 | 低 |

| 適應能力 | 低——依賴單一雇主 | 高——持續適應市場 |

| 當紙媒衰落時 | 陷入困境——技能和網絡太狹隘 | 順利轉型——已經習慣了變化 |

沒有頻繁、可控的風險承擔,你就是在為一次重大的崩潰做準備。 就像從不接種疫苗的人,一旦碰上真正的病毒,後果更為嚴重。

用小劑量的波動性為自己「接種疫苗」#

抵禦大風險的方法,就像流感疫苗的原理——注入小劑量的波動性,讓你的系統建立抗體。

具體做法包括:

多說「是」(Say “yes” more)

- 試著用一天、一週的時間,把你的預設回應從「不」改成「是」

- 對新機會、新挑戰、新連結保持開放

主動承擔小型風險

- 接受一個不確定的專案

- 嘗試一個新的領域或技能

- 與不同背景的人合作

避免假裝風險不存在

- 假裝可以完全避開風險 → 錯過機會,打造脆弱的人生模式

- 承認風險的存在 → 學會與之共處,建立韌性

本章結論#

風險的長期解答:韌性#

面對風險,唯一的長期答案不是迴避,而是韌性(resilience)。

韌性來自於:

- 持續暴露在可控的風險和波動中

- 建立可靠的 Plan Z 作為安全網

- 培養適應變化的能力和心態

- 維護多元化的技能和人脈網絡

如果你不去找風險,風險會來找你。

(If you don’t find risk, risk will find you.)

主動選擇聰明的風險,遠比被動地被風險找上門來得好。前者讓你有準備、有選擇、有韌性;後者讓你措手不及、毫無退路。

行動框架:聰明承擔風險的檢查清單#

在面對一個重大職涯決定時,依序問自己以下問題:

風險是否被高估了?

- 我是否受到負面偏誤的影響?

- 實際的負面後果真的有我想像的那麼嚴重嗎?

最壞情況是否可承受?

- 最壞情況是否會終結我的職涯?

- 我的 Plan Z 能否在最壞情況下保護我?

決定是否可逆?

- 我能否中途調整方向?

- 是否有辦法像 Michael Dell 一樣保留回頭路?

我是否把不確定性和風險混為一談了?

- 那些讓我猶豫的,究竟是真正的風險,還是只是不確定性?

我的年齡和人生階段適合承擔這個風險嗎?

- 同樣的風險在五年後會不會更難承擔?

這是否是一個風險被他人誤判的機會?

- 別人是否因為偏誤而高估了這個機會的風險?

- 我是否有獨特的洞見讓我看到較低的實際風險?

這個風險是否能為我注入有益的波動性?

- 承擔這個風險是否能讓我長期更有韌性?

- 迴避這個風險是否反而在累積更大的脆弱性?

關鍵金句#

“If you are not genuinely pained by the risk involved in your strategic choices, it’s not much of a strategy.” — Reed Hastings, Netflix 創辦人

“Be fearful when others are greedy and greedy when others are fearful.” — Warren Buffett

“If you don’t find risk, risk will find you.” — Reid Hoffman

重點回顧#

- 風險是中性的——它不是敵人,而是需要被理解和管理的現實

- 不行動也是一種風險——在變動的世界中,原地不動可能是最危險的選擇

- 人類天生高估風險——演化讓我們偏向於過度警覺,要有意識地校正

- 評估風險的核心問題:最壞情況是否可承受?決定是否可逆?

- 不確定性 ≠ 風險——最好的機會往往充滿問號

- 追尋風險被誤判的機會——這是獲得超額回報的關鍵

- 短期波動帶來長期穩定——小火災防止大火災

- 韌性是唯一的長期解答——透過持續的小型風險承擔來建立

- 如果你不去找風險,風險會來找你