席佛把股市視為人類最大規模的「預測市場」,並用 Eugene Fama 的效率市場假說(efficient-market hypothesis, EMH)作為起點,逐步說明它在哪裡成立、又在哪裡破功。本章的關鍵命題:在「沒有免費午餐」這層意義上市場很難打敗,但「價格永遠正確」這層宣稱在現實中並不成立——泡沫存在、雜訊交易者存在,而從業者的職涯誘因往往讓他們選擇加入羊群。

Wall Street 的瘋狂時速#

2009 年(金融海嘯後一年)紐約證交所每秒約有 800 萬美元股票成交,全年總成交額逾 46 兆美元,是 Fortune 500 全年營收總和的四倍。

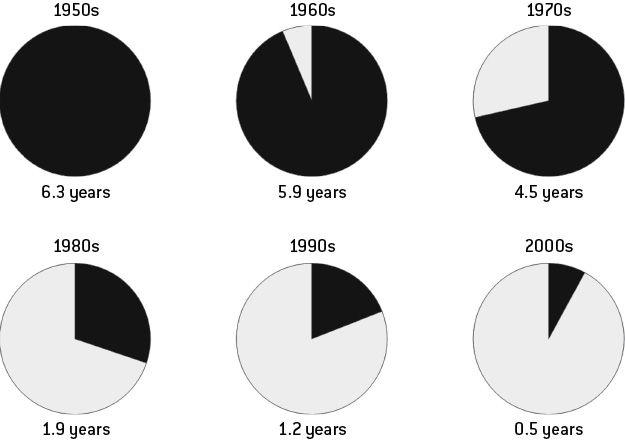

- 1950 年代美國股票平均持有 6 年才換手;2000 年代降到 6 個月,速度成長約 12 倍。

- 高頻交易出現後,部分股票的買賣間隔以微秒計。

Figure 11-1: 美股普通股平均持有時間

經濟學告訴我們:理性的交易必須兩造皆受益。但今日華爾街的交易絕大多數都是基於對未來收益的「不同預測」。為什麼這麼多人覺得自己能勝過群體智慧?這是金融學最大的謎團之一。

Bayesland 與貝氏看不見的手#

貝氏觀點:每個人胸前都掛著一張「機率告示牌」(Bayesian Sandwich Board):

- Obama 連任 55%

- Lohan 再被逮捕 99%

- 股市崩盤 10%

- 火星生命 2%

- Nadal 拿溫網 30%

兩個人路上相遇若預測不同,只能二選一:彼此說服、達成共識,或對賭一場。

席佛指出,亞當斯密與貝氏都受休謨影響——「看不見的手」可被視為一種貝氏過程:價格不斷依供需更新;同樣,貝氏推理也是一種「看不見的手」,逐步讓信念在辯論與押注中收斂。

如果這個過程運作良好,市場就是一種優秀的預測機制。Fama 的效率市場假說則更激進:在某些條件下,任何人都不可能持續打敗市場。

Justin Wolfers:Bayesland 的警察#

賓州大學經濟學家 Wolfers 把不肯為自己預測下注的人視為「不夠理性」。他與學生 Rothschild 撰文比較 2008 年大選時 FiveThirtyEight 與 Intrade 預測市場,結論是 Intrade 在事後微調下小贏。

集體(aggregate)預測通常比個別預測準確,幅度約 15–20%。

但要小心三件事:

- 集體預測比較好,不代表它真的好——總體經濟預測的集體版本仍無法在數月前準確預警衰退。

- 集體智慧的證據主要建立在「獨立做預測再平均」的設定上。真實市場中所有人會互相觀察、彼此模仿,行為更加複雜。

- 集體預測通常勝過「典型個別預測」,但不一定勝過「最強個別預測」。

席佛承認貝氏觀點的方向,但也指出 Intrade 並非完美——交易量遠小於股市、處於灰色法律地帶、市場操縱與顯著非理性事件時有發生。當資訊本身稀薄時(如猜最高法院判決),預測市場也只能聚合空氣。

效率市場假說的起源#

1959 年,Tufts 大學 20 歲的 Eugene Fama 在一位選股顧問教授手下工作,他不斷在歷史資料中找看似可獲利的模式,但教授每次都讓他先測試——幾乎每次都失敗。

- 進入芝加哥大學後,他 1965 年的博士論文研究 1950–1960 共同基金績效,發現某年表現好的基金,下一年並未顯著比同業好。

- 「以一致性(consistency)作為標準,本作者並非優異的分析師——但稍可安慰的是,許多市場常勝者的基金亦復如是。」

- 這篇論文奠定了效率市場假說。

Fama 的核心主張是:股市的走勢在實際上不可被有意義地預測。

- 短期當然有人會贏(如同有人贏輪盤),但長期上預測無法穩定打敗市場。

- 「過去績效不代表未來績效」並非客套話。

過去績效不指向未來:基金、線圖派的困境#

席佛比對 2002–2006 與 2007–2011 兩段五年期的共同基金表現,發現幾乎沒有相關性:

- EVTMX 在前段年化打敗大盤近 10%,後段卻僅平庸。

- JSVAX 在前段年化勝大盤 9%,後段卻每年輸大盤 3%。

- 結論:選擇收費最便宜的指數型基金或自行投資,是合理的最低門檻。

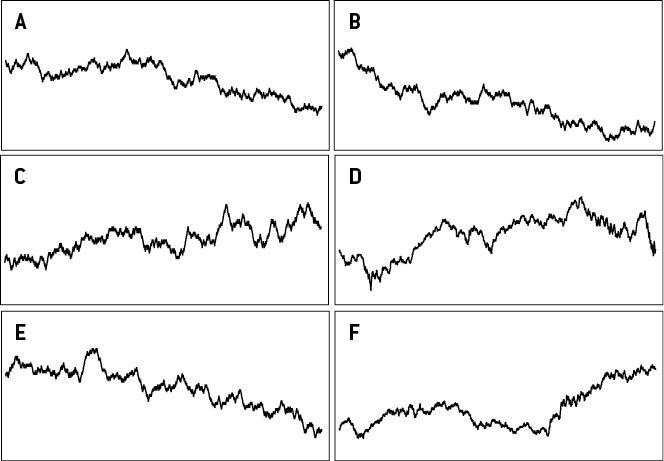

Fama 對「線圖派」(chartists)批評最嚴厲:

- 席佛把六張股市線圖中的四張用隨機抽硬幣方式產生,剩下兩張是 1970、1980 年代道瓊真實走勢——肉眼幾乎難以分辨。

Figure 11-4: 隨機走勢與真實股市走勢圖

三種版本的效率市場假說#

隨著證據強度遞增:

- 弱式(weak form):技術分析(純基於過去價格)必敗。

- 半強式(semi-strong):公開資訊都已被反映在價格中,基本面分析也難以擊敗市場。

- 強式(strong):連內線資訊都會被即時反映——這是邏輯極限版本,連 Fama 都不主張字面成立。

內線顯然不符合強式:研究顯示美國國會議員的投資年化超額報酬達 5–10%,比 Madoff 還誇張。

效率市場假說的兩個常被忽略的限制:

- 報酬必須以風險調整後計算——願意承擔大風險的人理應得到大回報。

- 報酬必須扣除交易成本——即便有可獲利模式,每筆 0.25% 交易費就能把它吃光。

統計學上的反駁實驗#

席佛用 1966–1975 年道瓊資料測試「動能法則」:

- 連續同向(漲後再漲、跌後再跌)的機率為 58%,背後 t 值對應 7×10¹⁸ 分之一的偶然機率,看似強訊號。

- 假設 1976 年起 1 萬美元投資十年,每天「漲就買、跌就賣」(Manic Momentum 策略):

- 不計交易成本:1 萬 →2.5 萬,買持策略只到 1.8 萬。

- 加入 0.25% 交易成本:策略本金縮至 $1,100,幾乎全輸。

- 2000 年代後「動能效應」反向,相同策略在十年後只剩 $4,000;計入交易費更只剩 $141。

統計顯著 ≠ 實際可獲利。

股市資料像地震資料一樣,介於「不全然隨機」與「不可被穩定預測」之間。一旦你發現某種明顯模式,多半其他人也已經發現,訊號很快會被抵消甚至反轉。

效率市場 vs. 非理性繁榮#

1998 年底到 2000 年初,NASDAQ 漲了三倍多,後又抹去全部漲幅。

- 高峰時期,科技股市值占美國全部股票的約 35%。

- 2010 年實際科技業在經濟活動中的佔比僅 7%。

- 即使 iPad、Skype 等技術後來甚至超越預期,多數網路新創仍像 Pets.com 般歸零——投資人錯把「整個產業會贏」當成「每家公司都會贏」。

Fama 不喜歡「泡沫」一詞:「沒有可預測的結局,就不算泡沫。如果你判斷不出自己處在泡沫中,就不算泡沫。」

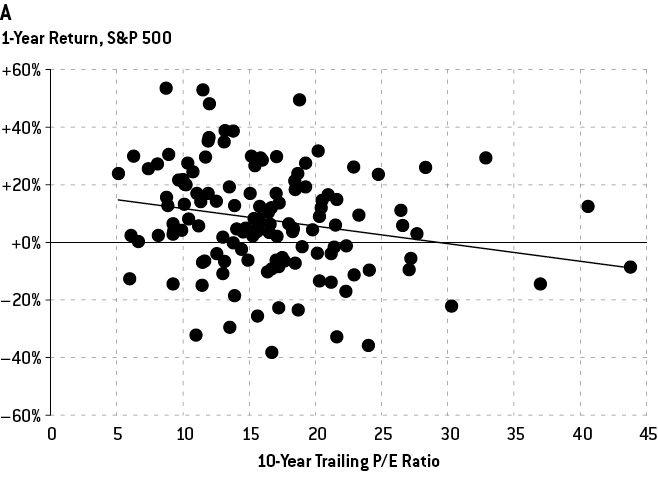

Robert Shiller《非理性繁榮》提出更可操作的泡沫指標:以「P/E 比(price-to-earnings ratio)」為依據——分母用過去十年平均盈餘。

- 長期平均 P/E 約 15。

- P/E 為 10 時,過去 10 年實質報酬約年化 9%。

- P/E 為 25 時,10 年後 1 萬美元只剩 1.2 萬。

- P/E ≥ 30(如 1929、2000)時,10 年期實質報酬常為負。

- 但這個訊號在 1–3 年內幾乎沒有預測力,需要 10–20 年的時間尺度才看得出。

Figure 11-7: P/E 比與股市報酬

短期主義為什麼讓泡沫無法被刺破#

Henry Blodget 是 1998 年正確預測 Amazon 股價漲到 400 美元的網路股分析師,後因公開推薦自己私下批評的小公司被 SEC 罰款 400 萬並終身禁業。他現在執掌 Business Insider,對交易員的視角格外清晰:

Blodget:「投資經理人實際上只關心未來一週、一個月或一季。你只有 90 天能對;錯了,客戶就會撤資、媒體就會酸你、績效就會崩。」

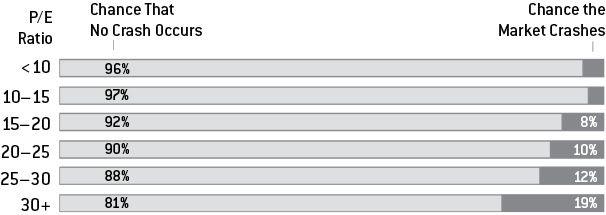

即使 Shiller 教你 P/E 超過 30 是危險的,90 天內崩盤機率只有約 4%,1 年內也只 19%——對短期視角的交易員不夠誘因,去逆勢做空。

Figure 11-8: 一年內股市崩盤的歷史機率

四種情境下交易員的命運:

- 跟隊伍買、市場漲:拿獎金,買 Lexus。

- 反向賣、市場崩:成名、跳槽、出書。

- 跟隊伍買、市場崩:跟大家一起輸;過去三次崩盤後券商裁員約 20%,自己有 80% 機率保住飯碗。

- 反向賣、市場漲:表現遠遜同業且高調逆風,幾乎必然被開除、生涯重創。

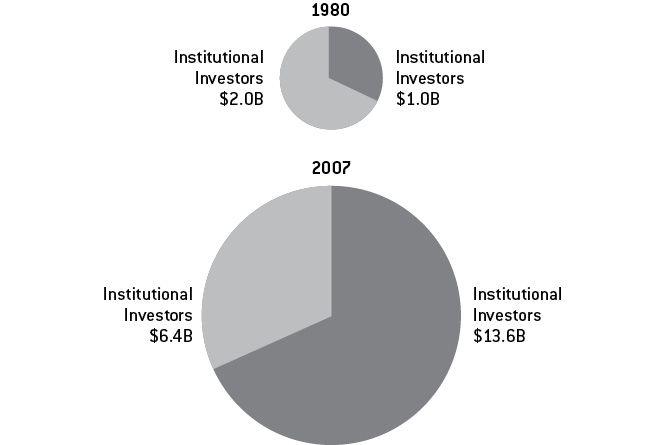

機構投資人(共同基金、避險基金、退休金)持有美股比重從 1960 年代的 15% 上升到 2007 年的 68%——別人的錢成為主要資金,誘因更偏向「跟羊群」而非「最大化客戶利潤」。

即便個別交易員都「理性回應職涯誘因」,整體市場仍會浮現非理性的偏離。Blodget:「泡沫之所以形成,是因為讓市場繼續上漲符合所有人的利益。」

Figure 11-9: 個人與機構投資人的美股總持有量

為什麼我們會跟風#

跟風(herding)也來自更深層的心理:

- 平常我們做大事都會徵詢親友意見——這就是貝氏更新先驗。

- 但偶爾我們會把錯誤一起放大,而非彼此抵銷。

- 越是表現自信的鄰居越被誤認為高手;2008 年 Intrade 上有匿名賭客深夜大量買 McCain 股、賣 Obama 股,價格 4–6 小時後才回穩,因為許多人懷疑「他知道內幕」。

- 資訊時代的弔詭:訊息越多反而獨立性更低;不同股票與資產的相關性持續變強,市場可能跟著最差的投資人走。

過度自信與「贏者的詛咒」#

經濟系常見的拍賣練習:把一罐銅板拍賣給班上學生。

出價最高的人通常虧最多——這就是「贏者的詛咒(winner’s curse)」。

股市同理:當你買入一檔股票,往往是因為你比同業更看好它。但你和對手用的是相同模型、相同公開資訊;多數時候,這代表你只是把雜訊誤判為訊號。

UC Berkeley 經濟學家 Odean 的模型只引入一個瑕疵——交易員高估自己資訊的價值——就足以讓本來理性的市場出現高交易量、高波動、奇怪的日內相關性、以及主動交易者的低於平均報酬。這些都正是現實。

為什麼泡沫不容易被刺破#

理論上做空可獲利:借股票、未來歸還。但實務上:

- 1999 年 InfoSpace 借 500 股做空成本約 1.34 萬美元,一年後股價漲到 482 美元,需歸還 24 萬美元——直到後來真的崩到 $1.4,才證明你長期是對的,但你早已被吹熄燈。

- 借券方可以隨時要回股票,借券利率甚至可達 100%。

- 凱因斯:「市場保持不理性的時間,可以比你保有償付能力的時間更長。」

Thaler 與 Lamont 的 3Com / Palm 案例:3Com 持有 Palm 多數股權、每兩股 3Com 可換 3 股 Palm,因此 Palm 價格上限應為 3Com 的 2/3。但實際上 Palm 一度高於 3Com,而且做空 Palm 的借券成本超過 100%,理論上的無風險套利機會根本無法執行。

Thaler 把 EMH 拆成兩塊:

- 「沒有免費午餐」:很難穩定打敗市場——他與 Fama 主要同意這部分。

- 「價格永遠正確」:這部分證據薄弱許多,3Com vs Palm 即為反例——同一商品兩個截然不同的價格至少有一個是錯的。

雜訊交易者:噪音是市場的潤滑劑#

Fischer Black 1986 年的論文〈Noise〉:

「噪音讓金融市場變得可能:我們因此能觀察到資產價格。但噪音也讓市場有些低效。它讓我們很難測試任何理論。我們是在黑暗中行動。」

如果完全沒有雜訊交易者:價格時時刻刻反映訊號,但既然你打不贏市場,你就不會交易;最終市場根本不存在。這個悖論的解(Stiglitz、Grossman):必須留給少數投資人足以補償其努力的微薄超額報酬。

席佛總結:

- 共同基金通常無法擊敗市場(從 E*Trade 案例可見)。

- 部分避險基金、部分頂級投行的自營部門、選擇權交易員以及極少數零售投資人,可能略有超額報酬。

- 但對絕大多數人而言,最佳策略是買 S&P 500 指數基金。

高買低賣:一般投資人的反向行為#

Gallup 民調顯示,美國人何時最熱衷買股票?

- 2000 年 1 月,67% 美國人認為「現在是買進好時機」——兩個月後 NASDAQ 開始崩盤。

- 1990 年 2 月只有 26% 認為是好時機——之後十年 S&P 500 漲近四倍。

席佛模擬:1970 年投入 1 萬美元、持續持有至 2009 年,可賺 6.3 萬美元(扣通膨)。若每次跌 25% 就出場、回升至前高 90% 才回來,僅賺 1.8 萬,年化僅 2.6%。

Blodget:「投資人需要學會做與『戰或逃』本能相反的事——市場崩盤時要興奮,不要害怕。」Kahneman 用 Müller-Lyer 視覺錯覺比喻:你不能消除錯覺,但可以訓練自己「在這個情境下用尺去量」。

另外的 10%#

Fischer Black 估計市場 90% 時間是理性的,剩下 10% 由雜訊交易者主導。

- 多數時候市場是對的、偶爾大錯——這也說明為什麼泡沫難被刺破。

- 在你資產類別中,可能每 15–20 年才出現一次能放空泡沫或抄底恐慌的好機會,難以靠它養活穩定職涯。

兩條軌道的市場#

學者把股市看成兩條同時運作的軌道:

- 訊號軌(signal track):教科書中的 1950 年代股市——少量交易、價格貼合基本面、幫助退休理財與企業籌資。

- 雜訊軌(noise track):動能交易、正回饋、扭曲誘因、跟風行為——多數時候只是交易員彼此把錢轉一圈。

兩條軌道實際上共用同一條馬路。多數時候「F1 賽車道」與「通勤道」並行;金融海嘯時,撞車就會殃及一般投資人。

物理學家 Sornette 把這稱為「秩序與失序的鬥爭」——複雜系統的常態:地震頻率服從簡單規律,卻又日復一日不可預測;金融市場長期遵循 P/E 法則,卻會週期性發生劇烈的相位轉移。

席佛的立場:「市場是有史以來最糟糕的經濟制度——除了所有其他制度以外。」泡沫不會消失,但若我們從「市場永遠正確」的前提出發,根本連泡沫都無從察覺。

不能阻止泡沫,至少要學會偵測泡沫。

- 房市泡沫早已被許多人辨認。Shiller 的 P/E 指標在歷史上具相當的偵測力。

- 監管可在某些情境發揮作用,但限制做空(讓泡沫更難被刺破)幾乎一律是反生產的。

- 我們無法以「價格永遠正確」的假設出發,去看見市場真正出錯的那 10%。