席佛把 2008 年金融海嘯重新定義為一場「預測的災難性失敗」:信評機構、銀行、經濟學家與白宮在每個關鍵節點都做出嚴重失準的預測,且共同犯下「對自己模型過度自信、忽略不確定性」的相同錯誤。

從 2008 年 10 月 23 日說起#

2008 年 10 月 23 日,美國股市在五週內下挫近 30%,雷曼兄弟(Lehman Brothers)破產,拉斯維加斯房價蒸發四成,民眾對政府信任度跌至民調史上最低。國會在大選前夕召開聽證會,把三大信評機構——標普(S&P)、穆迪(Moody’s)、惠譽(Fitch)——推到鎂光燈下,因為它們對數兆美元抵押貸款證券的違約機率「估錯得離譜」。

席佛主張:金融海嘯首先是一場預測失敗,然後才是經濟、政治與制度上的失敗。

這些預測錯誤從房仲、信評機構、投資銀行一路延伸到白宮,每一環都犯下相同的判斷瑕疵。

史上最糟的預測:AAA 級的 CDO#

最具代表性的失敗,是信評機構替數千件抵押擔保證券蓋上 AAA 印章。

- 信評本質上就是一種預測:對「這筆債會違約嗎?」給出機率估計。

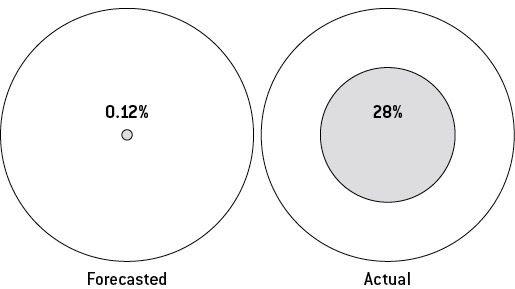

- 標普對 AAA 級的擔保債權憑證(collateralized debt obligation,CDO)告訴投資人:未來五年違約機率僅 0.12%,相當於 850 分之 1。

- 實際結果:依標普內部數據,約 28% 的 AAA 級 CDO 違約,比預測高出兩百倍。

- 等於氣象預報說「華氏 86 度晴朗」,結果迎來暴風雪。

Figure 1-1: AAA 級 CDO 五年違約率:預測 vs. 實際

預測大失誤通常具備四個共同特徵:

- 只關注那些講述「我們希望中的世界」的訊號。

- 忽視最難量化、卻威脅最大的風險。

- 對世界做出比自己以為還粗糙的近似與假設。

- 厭惡不確定性,即使它本就是問題的一部分。

當預測徹底失敗,預測者通常會選擇兩條敘事路線:

- 歸咎運氣:氣象局說「90% 晴朗」結果下雨,仍是合理運氣事件,因為長期準確率支持這個機率。

- 承認模型錯誤:當預測者沒有歷史紀錄、且誤差規模巨大時,責任就在預測者本身。

CDO 屬於後者:這是全新的金融工具,標普的違約機率不是來自歷史資料,而是來自有缺陷的統計假設;但他們在國會仍堅稱「沒人預見房市崩盤」。

「他們不希望音樂停下」#

事實上,房市泡沫早被許多人警示:

- 席勒(Robert Shiller):2000 年於《非理性繁榮》中提出。

- 貝克(Dean Baker):2002 年 8 月撰文示警。

- 《經濟學人》:2005 年稱之為「史上最大泡沫」。

- 克魯曼(Paul Krugman):2005 年指出泡沫必然破滅,「房市崩盤不是黑天鵝,是房間裡的大象」。

- 一般民眾的 Google 搜尋「housing bubble」從 2004 年到 2005 年增長近十倍;新聞中「housing bubble」一詞由 2001 年的 8 篇暴增至 2005 年的 3,447 篇。

信評業老將克羅爾(Jules Kroll)告訴席佛:「他們不是笨人,他們知道。我認為他們只是不希望音樂停下來。」

信評機構掌握第一手資料——每月都有違約、提前還款的最新報表,本應最早察覺風險,卻一路按兵不動,直到 2007 年止贖率翻倍才開始大量降級。

信評產業本質上是受政府保護的寡占:

- 標普與穆迪在金融崩潰前合計替約 97% 的 CDO 評等。

- 多數退休基金的章程明文要求所購債券必須由標普或穆迪評等。

- 結構化金融評等業務讓穆迪 1997–2007 年營收暴增 800%,並在房市泡沫期間連續五年穩坐 S&P 500 利潤率冠軍。

- 穆迪執行長麥克丹尼爾(Raymond McDaniel)甚至明白告訴董事會:評等品質是公司獲利最不重要的因素。

激勵結構徹底傾斜:

- 信評機構由 CDO 發行方付費,每評一筆收一筆錢,所以評得越多越賺。

- 政府調查發現,穆迪內部即時通訊紀錄中有資深員工說:「就算結構是牛設計的,我們也會給評等」。

- 標普甚至以「透明度」為名,把評等軟體交給發行方,方便他們精算「能塞多少壞貸款而評等不掉」。

信評機構是怎麼算錯的#

席佛借用芝大教授卡夏(Anil Kashyap)的簡化案例說明:

假設五筆抵押貸款,每筆違約率 5%,最安全的「Alpha 池」要等到全部五筆都違約才會虧損。

違約機率取決於一個關鍵假設——這五筆貸款是否獨立。

- 獨立假設:違約彼此無關,全部違約機率 = 0.05^5 ≈ 320 萬分之 1。

- 完全相關假設:要嘛全違約、要嘛全不違約,違約機率 = 5%,比前者高 16 萬倍。

哪一種假設更接近現實,取決於景氣狀況:

- 經濟健康、房市穩定時,獨立假設大致可用,違約多源自個別意外。

- 一旦出現「全國性 80% 漲幅、無基本面支撐」的房市泡沫這種共同因子,獨立假設立刻崩潰。

信評機構押的正是「獨立假設」。即使學界與內部吹哨者早已警告問題,他們的修補也只是表面:

- 穆迪一度將 AAA 級違約機率「上調 50%」作為緩衝。

- 但金融體系槓桿極高(leverage),錯誤會以幾何級數放大,而非線性增加。

- 50% 緩衝相當於用防曬油防核爆——實際違約是估計值的 200 倍,模型誤差約 20,000%。

信評機構真正的問題,是把「不確定性」偽裝成「風險」。

經濟學家奈特(Frank H. Knight)1921 年區分這兩個概念:

- 風險(risk):機率可量化,例如撲克裡對手抽到內順子的機率為 11 分之 1。

- 不確定性(uncertainty):機率本身難以量化,可能高估或低估幾十倍、幾千倍。

風險潤滑自由市場,不確定性卻會讓市場停擺。信評機構的「煉金術」就是把後者包裝成前者,再宣稱接近零風險。

第一幕:房市泡沫#

從席勒與凱斯(Karl Case)的指數來看,美國住宅長期並非高報酬投資:

- 1896 年投入 1 萬美元,扣除通膨後到 1996 年僅值 1.06 萬美元,百年回報幾乎等於股市一年表現。

- 1940–1960 年的戰後繁榮期,自有住宅率從 44% 上升到 62%,伴隨人口暴增 20% / 十年,是「真實需求」推動的房價上漲。

2000 年代則完全不同:

- 自有住宅率僅由 65% 升至 69%,增幅有限。

- 2000–2006 年中位家庭名目所得僅升 15%,連通膨都跟不上。

- 推升房價的反而是炒房客、不斷放寬的房貸標準與超低儲蓄率(部分年份僅 1%)。

- 房貸取得史上最容易,房價已脫離供需基本面。

歷史殷鑑早已寫在他國身上:

- 席勒研究荷蘭、挪威等國數百年資料,發現房地產一旦進入難以負擔區,崩盤幾乎必至。

- 1980–1990 年代日本商用不動產 10 年漲 76%、之後 5 年跌 31%,與美國的軌跡幾乎一致。

- 2003 年的問卷顯示,美國屋主預期房價「每年漲 13%」,是百年實際年化漲幅 0.06% 的 200 倍以上。

- 2005 年甚至同時推出兩檔翻修賣房節目《Flip This House》與《Flip That House》,泡沫已成全民文化。

第二幕:槓桿、槓桿、槓桿#

房市僅是金融體系的一小角,問題在於華爾街圍繞它下了多大的注:

- 2007 年美國全年住宅交易額約 1.7 兆美元;同期股市每年成交約 40 兆。

- 但抵押擔保證券的交易量在 2007 年達 80 兆美元——每 1 美元真實房貸,華爾街旁押了 50 美元。

- 雷曼槓桿比約 33:1;資產組合若下跌 3–4%,公司即可能淨值為負。

- 雷曼又特別重押抵押擔保證券:持有 850 億美元,是其資本的 4 倍,跌 25% 即足以破產。

為何投資人願意吞下這些他們難以理解的證券?席佛引用艾克羅夫(George Akerlof)的「檸檬市場」(lemons)理論:

在資訊不對稱的市場中,劣品會驅逐良品,最後只剩騙徒與絕望買家。

一個陌生人在街上向你推銷二手車、且不准試駕,理性買家會直接退場。但若有可信賴的第三方背書,買家就會重新考慮——這正是信評機構扮演的角色。

雷曼財務長 2007 年 3 月還向投資人宣稱抵押貸款市場「信用品質強勁」,那是因為他只看 AAA 評等,沒有看次貸抵押品的真相——他買到的,是一輛被認證過的檸檬車。一年後雷曼想脫手已來不及,2008 年 9 月 14 日宣告破產。

中場休息:恐懼成為新的貪婪#

財金公司倒閉的影響會在系統中層層擴散:雷曼的負債變成別人的資產破洞,再傳遞下去;投資人無法分辨誰是殭屍誰仍健康,便對所有人停止借貸,連體質良好的公司都被拖垮。

- 美聯儲救了貝爾斯登(Bear Stearns)與 AIG,卻沒救雷曼,主因是其財務狀況過於糟糕。

- 桑默斯(Larry Summers)認為,當所有人都高槓桿,「一根香菸就能燒掉乾燥的森林」,雷曼若不是那根香菸,也會有別的火種。

桑默斯把美國經濟想像成一系列回饋迴圈:

- 負回饋(negative feedback):價格升、銷量降,使市場自我穩定。供需關係即一例。

- 正回饋(positive feedback):價格升反而銷量升,會把系統推向極端。

- 「貪婪 vs 恐懼」的平衡屬於負回饋;但當其中一邊失控,貪婪過剩 → 泡沫,恐懼過剩 → 恐慌。

- 房屋估價多採「鄰居比較法」,當其他房子升值,自家房子也跟著被高估,於是形成正回饋。

- 抵押擔保證券更難估值,買的人越多、信評背書越強,買家信心越強,再次觸發正回饋。

最後拉住房市的反而是負回饋:再也沒有負擔得起的買家了——但此時已經有數兆美元的高槓桿賭注下在這套體系上。

第三幕:這次並沒有不一樣#

萊因哈特(Carmen Reinhart)與羅格夫(Kenneth Rogoff)在《這次不一樣》(This Time Is Different)中梳理八個世紀的金融史,得出兩個結論:

- 金融危機後,失業率上升通常持續 4–6 年。

- 過去 15 個爆發金融危機的國家中,10 個失業率從未回到危機前水準。

- 一般景氣循環的 V 形復甦,並不適用於金融危機。

白宮並未充分聆聽這份歷史教訓。

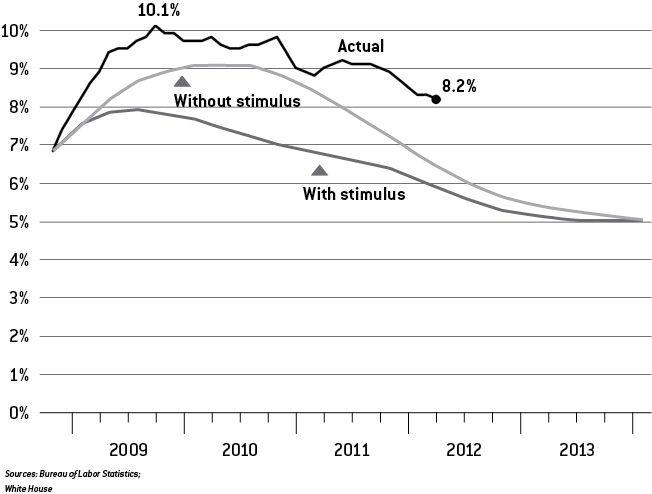

2009 年 1 月,由桑默斯與羅默(Christina Romer)主導的經濟團隊提出 8,000 億美元刺激方案,並附上一張預測圖:有刺激方案,失業率最高僅 8%;無方案最高為 9%。

實際結果:刺激方案通過後,失業率仍一路衝至 2009 年 10 月的 10.1%,比白宮假設的「無刺激情境」還慘。

Figure 1-6: 白宮 2009 年 1 月的經濟預測

白宮的錯誤可分兩層:

- 資訊不足:當時官方初估 2008 年第四季 GDP 萎縮 3.8%,後來修正為近 9%。

- 過度精準的預測:經濟學家從未能精確預測失業率走勢,衰退期失業率預測歷史標準誤差約 ±2 個百分點;任何預測都應有相應的不確定性區間,但白宮選擇給出單一數字、且沒有為錯誤情境作準備。

失敗預測的共同點:超出樣本#

四場主要的預測失敗:

- 屋主與投資人把上漲視為持續上漲。

- 信評機構與銀行誤判抵押擔保證券風險。

- 多數人未察覺房市危機會經由槓桿引爆全球金融危機(每 1 美元真實投資旁押 50 美元)。

- 政策制定者低估金融危機帶來的衰退深度與長度。

共同的盲點是「樣本之外(out of sample)」。

- 屋主信心建立於「過去從未大規模下跌」,卻忽略過去也從未大規模上漲。

- 銀行對信評信任建立於信評過去評等其他資產的成績,但 CDO 是史上最新穎複雜的工具。

- 經濟學家用過去的房價波動推論金融體系韌性,卻忘記體系從未如此高槓桿。

- 政策制定者參照近年 V 形復甦,卻忘記那些衰退並非由金融危機觸發。

席佛用「酒後駕車」的類比說明:你 30 年開車 2 萬趟僅 2 起小擦撞,看起來機率極低。但這 2 萬趟裡沒有一次是大醉狀態。你對酒駕的樣本是 0。穆迪用 1980 年代以來的美國房價資料估計違約相關性,但這段期間房價只漲不跌,模型對「全國同步下跌」毫無描述能力——典型的樣本外事件。

我們能學到什麼#

信評機構並非無計可施。

美國沒有過大型房市崩盤,但其他國家有;若參考 1990 年代日本的違約資料,就能對抵押擔保證券的脆弱性有更實際的估計,AAA 印章也不會輕易蓋上。

預測者抗拒擴大樣本,是因為:

- 把更多時空納入後,模型解釋力會看起來下降,PowerPoint 不再亮眼。

- 我們會被迫承認「自己其實沒那麼了解世界」。

- 個人與職業誘因都鼓勵我們維持表面上漂亮的模型。

在複雜系統中,錯誤不是以「程度」衡量,而是以數量級衡量。

標普與穆迪低估 CDO 違約風險約 200 倍;經濟學家認為衰退如此嚴重的機率僅 500 分之 1。 這些不是邊際偏差,而是模型整體錯位。

席佛收尾的核心警告:在資訊時代,我們知道的東西與我們以為自己知道的東西之間的差距正在擴大。穆迪的計算精準到小數點第二位,卻完全脫離現實;這就像每槍都打在同一點、卻離靶心十萬八千里——精確(precise)並不等於準確(accurate)。當我們以為自己已克服判斷瑕疵時,往往就是整個美國經濟猛然剎車的瞬間。