嚴格說來,**證券分析(security analysis)**可以脫離任何明確的投資綱領或標準而獨立進行;但這種「為分析而分析」的專業切割並不切實際。分析師檢視資產負債表、比較相關證券、研究契約條款,這些活動背後總帶著「買進或賣出」的實務目的,必須置於投資原則、甚至投機準則的更廣闊背景下來理解。

為何要先談投資政策#

本書不刻意切割「投資理論」與「分析技術」,而是讓兩者在金融現實中保持應有的緊密關係。

導論的目的,是先簡明地回顧證券買方所面對的政策性問題:

- 任何結論都必然受到當前時代條件的影響

- 但作者希望透過充分提示「變動」的可能,使這些結論不只是過眼雲煙

- 事實上,「變動」本身正是金融宇宙的核心事實

三個參考時期所揭示的現象#

為了凸顯近 25 年來價值與標準的反覆與劇變,作者選取了三個相對較為「正常」、相對穩定的時期作為比較基準:

- 1911–1913 年

- 1923–1925 年

- 1936–1938 年

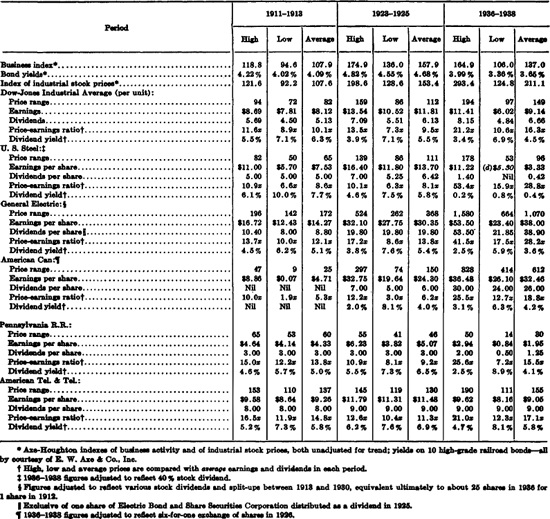

三個參考時期的金融與經濟資料(業務指數、債券殖利率、工業股指數,及 DJIA、US Steel、GE、American Can、Pennsylvania RR、AT&T 各自的價格區間、每股盈餘、股利、本益比)

這三個時期之間發生的事件包括:

- 第一次世界大戰崩潰、戰後狂熱繁榮、戰後遲滯、通膨、深度蕭條

- 1920 年代末的「新時代榮景(new-era boom)」、隨後的大崩盤與大蕭條,以及不規則的復甦

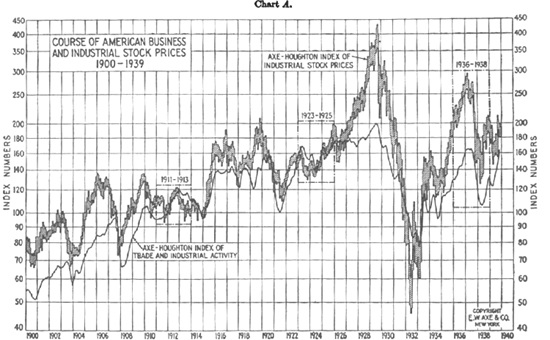

Chart A:1900–1939 美國經濟活動指數(Axe-Houghton Index of Trade and Industrial Activity)與工業股價指數(Axe-Houghton Index of Industrial Stock Prices)走勢——三個參考時期的位置在圖上標示

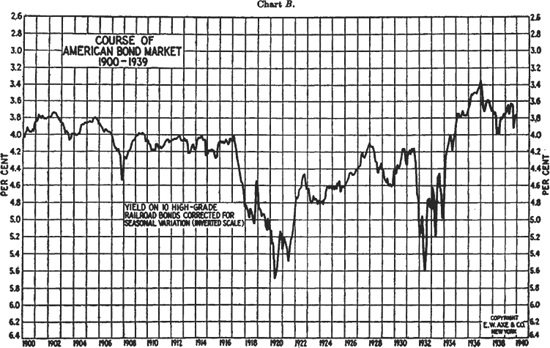

Chart B:1900–1939 美國債券市場走勢(10 檔高評級鐵路債券殖利率,季節性調整、反向標尺)

即使在「相對正常」的時期內,市場的不穩定度也呈現「逐次擴大」的傾向。

由此既不能武斷推論未來會更加動盪,也不能輕率回到 1925 年那種「我們正穩定走向更高度繁榮」的舒適確信。當下需要的是對任何「未來理論」抱持警惕、並採取有彈性、心胸開放的投資策略。

A. 高評級債券與優先股的投資#

1913 年時,債券投資的主要問題只在於「如何在安全前提下取得最高收益」。但到了 1940 年,投資人必須面對三重難題:

- 利息與本金的安全

- 未來的債券收益率與價格走勢

- 美元的未來價值

1. 利息與本金的安全#

過去 20 年兩次嚴重蕭條、以及大量「曾被認為絕對安全」的鐵路債券崩潰,已敲響警鐘:

- 「永久投資(permanent investments)」這種免於變動、無須關心的概念已永遠消失

- 透過足夠嚴格的選擇標準、定期審視持股,投資人仍能避免大部分嚴重虧損

- 選擇時需顧及未來展望,但不需要具備預知未來的能力,也不必只買具備非凡成長前景的公司

2. 利率與債券價格的未來#

長短期債券前所未見的低收益率,會帶來雙重憂慮:

- 報酬本身偏低,自然令投資人不滿

- 若低利率僅是暫時性、未來反彈到舊水位,長期債券價格可能跌掉 25% 以上——形同損失約十年的利息

1939 年歐戰爆發後,這個問題又添新的不確定性。

一戰時利率急升、高評級債價暴跌;1939 年的環境與 1914 年既有相似也有差異,預測難度極高。

務實的折衷之道,或許是將買入期限限制在 15 年以內。對小額投資人而言,**美國儲蓄債券(United States Savings Bonds)**因可由持有者隨時要求贖回,提供了同時解決安全與價格波動的完美答案。

3. 美元的價值#

若投資人確信美元購買力將大幅下滑,他理應偏好普通股或商品而非債券。然而:

- 通貨膨脹的論據與反論據都很有分量,本書不選邊站

- 1933 年以來物價走勢看似否定通膨疑慮,但過去未必能決定未來

審慎的做法是進行混合配置——納入一部分普通股或實物資產,以對抗美元嚴重貶值的風險。

B. 投機性債券與優先股#

這類證券位於投資債券與普通股之間,問題本質源自兩端,而非自身:

- 原則一:本金損失的風險,不能僅靠較高的收益率(yield)彌補,而必須伴隨對應的本金增值機會

- 原則二:把這類證券視為「具有受限求償權的普通股」來看待,會比視為「劣質的優先證券」更為穩健

C. 普通股投資的問題#

普通股投機並不難理解,難的是成功地操作。投機者本質上是把錢押在自己對大盤、個股、或公司未來事件的「猜測或判斷」上——但本書並不討論這種投機。

本書要處理的是普通股投資(common-stock investment),暫定為「建立在價值分析之上、並受明確本金安全標準約束」的買進行為。然而,1940 年代當下的市場實務卻幾乎找不到這種標準:

- 通行的觀念僅是「好股票就是好投資」這種模糊概念

- 「好股票」要麼是有令人滿意紀錄的領導企業,要麼是被認為未來前景特別吸引人的優秀公司

- 市場對品質有明確主見,但對「價格與可確定價值之間的關係」幾乎沒有量化標準

資產負債表價值被完全忽視;當營運趨勢明顯時,平均盈餘也失去意義;所謂「本益比(price-earnings ratio)」的應用更是混亂——它與其說是控制投資的標準,不如說是受市場實務反向決定的數字。

奇異公司(General Electric)的市值在 1937 年被市場估為 18.7 億美元,僅僅一年後就被估為 7.84 億美元——這種劇變顯然與企業實質價值無關,純粹反映大眾情緒的擺盪。

分析師應關注的四個問題#

如果普通股買方真心想要建立投資標準,應該從以下四個問題切入:

- 企業整體獲利的未來

- 不同類型公司之間的品質差異(quality differentials)

- 利率對股利或盈餘報酬率要求的影響

- 「時機(timing)」在買賣決策中的地位

整體企業獲利的未來#

回顧歷史,最強烈的反應應該是「對股市判斷力的健康懷疑」。市場在 1926 年以前低估了工業普通股的吸引力,又在新時代年間將「未來成長」的因子推到極致——而那正是國家擴張的最關鍵動能(疆域擴張、人口快速增加)即將消退、經濟正將面臨成長停滯之苦的時刻。

品質差異#

1940 年的市場明顯偏愛大型、體質強健的公司,並偏好化學、航空等少數產業群。但這背後潛藏疑問:

- 「好股票」的價格大約是其他股票的兩到三倍(以 1934–1939 平均盈餘衡量),以資產價值計則差異更大

- 大公司本身可能受兩重限制:規模太大難以再有飛躍成長、超高資本報酬率招致競爭或監管反擊

- 大量「次級公司(secondary companies)」可能整體被低估,許多甚至以低於**淨流動資產價值(net current asset value)**的價格交易

華爾街等於在押注「除最大企業之外,所有業務都會持續衰退」——這在經濟上不太可能,在政治上也不被允許。

對特定產業的偏愛同樣容易過頭。市場對「熱門產業」的熱情沒有量化檢驗機制,而且歷史顯示,被市場熱捧的產業常常隨後就面臨逆風——1925 年的烘焙股、1927 年的收音機與冷藏股、1928–29 年的公用事業與連鎖店股、1933 年的酒類股都是例子。

利率因素#

若目前的低債券收益率是長期常態,理論上股票的平均收益率也會下滑,每一美元預期盈餘的價值會上升。但要警惕:

- 利率下降可能反映企業擴張停滯與投入資本平均獲利能力下降

- 若是如此,「低利率對股票估值的正面影響」可能被「企業獲利力下降」這個負面因子抵銷

時機因素#

近年市場對「在正確的時間買賣」的重視程度顯著上升,使得主要市場波動的預測幾乎被視為普通股投資藝術不可或缺的一環。但作者持以下立場:

「股市擇時(market timing)」若要普遍奏效,必須與用分析標準衡量出來的有吸引力的價位相結合。

投資人賣出的依據,主要也不應是技術訊號,而是價格已脫離客觀價值標準的判斷。

目前最被廣為接受的擇時原則——「等漲勢明確再買」——根本上與投資的本質相違:傳統上投資人正是在投機者被嚇得拋售時,以耐心與信念進場買進的那群人。如果投資人也要等市場給暗號,他與一般投機者又有何差別?

結論#

本書對普通股買方的「明確投資標準」尋覓,產出的警語多於具體建議:

- 應遵循古老原則:等待蕭條期與市場低迷期再買入代表性普通股,否則往往會在未來後悔

- 反之,數以千計的次級公司在大部分時期都能提供合理的真實投資機會——除了在多頭市場最熱的階段

- 這個「廣大而冷門」的領域,反而可能是真正投資人與證券分析師最值得施展才能的舞台