**分析(analysis)是仔細研究可得事實、並依據既定原則與穩健邏輯得出結論的過程,本屬科學方法的一環。然而證券投資(investment)**本質上不是精確科學,與法律、醫學一樣:個人技藝(藝術成分)與運氣都會影響成敗。即便如此,分析在這些行業中既有用、又不可或缺——投資與投機領域同樣如此。

證券分析在華爾街的興衰#

過去 30 年來,證券分析在華爾街的聲望經歷了輝煌的躍升與屈辱的崩落:

- 1927 年以前,分析方法穩步前進,財報與統計資料受到的關注愈來愈高

- 1927 年起的「新時代(new era)」實質上拋棄了分析方法,雖然表面仍引用事實與數字,卻僅是用「偽分析(pseudoanalysis)」支持時代的妄想

- 1929 年的崩盤對清醒的分析師並不意外,但後續景氣崩潰的深度使既定盈利能力消失,連嚴謹的分析也失效

- 結果是分析名譽遭受雙重打擊:崩盤前因虛幻價值持續存在、崩盤後因真實價值消失

1927–1933 年的經驗過於極端,不能作為評判證券分析價值的有效基準。

1933 年之後的成果則因領域而異:

- 債券與優先股:穩健的選擇與拒絕原則大致都得到驗證

- 普通股:市場偏好屢屢與保守觀點作對,許多分析上看似便宜的股票表現失色

- 但分析仍能在 1937 年初判定代表性股價過高、一年後判定其過低

證券分析的三項功能#

1. 描述功能(Descriptive Function)#

淺層的描述只是把與某檔證券相關的重要事實有條理地整理出來——市面上的手冊、Standard Statistics、Fitch 等機構已能涵蓋全市場的可交易證券。

更深層的描述則進一步:

- 揭示一檔證券處境的優劣勢

- 與同類證券對照比較

- 評估可能影響其未來表現的因素

這種描述適用於幾乎所有公司債券與股票,是投資與「理性投機(intelligent speculation)」共同的事實基礎。

2. 選擇功能(Selective Function)#

選擇功能進一步要求分析師表達自己的具體判斷:該買、賣、續抱、還是換股。以下例子說明分析判斷的形態。

拒絕的例子——1928 年聖路易斯-舊金山鐵路(St. Louis-San Francisco Railway)以 100 元發行 6% 非累積優先股。但公司歷史上從未有任何一年的盈餘達到固定利息與優先股股息合計的 1.5 倍。依既有選股標準,這檔證券應被判定保護不足而拒絕。

推薦的例子——1932 年 6 月,Owens-Illinois Glass 1939 到期的 5% 公司債以 70 元交易,到期收益率達 11%。公司盈餘多倍覆蓋利息支出(即使在嚴重蕭條期亦然),債券單由流動資產即足以覆蓋,且後面還有市值龐大的優先股與普通股。分析會將此債券評為保護穩固、價格吸引人的投資。

普通股的例子:

- 1922 年 Wright Aeronautical:股價只有 $8,但配 $1 股息、每股盈餘 $2 以上、賬上現金資產每股就超過 $8。分析會輕易得出內在價值遠高於市價的結論

- 1928 年同一支股票:股價飆到 $280,盈餘為 $8、淨資產不到 $50。市價顯然主要反映「對未來純粹猜測」的資本化——內在價值遠低於市價

特殊類型的例子(兩檔同公司證券的相對價值比較):

- 1933 年 Interborough Rapid Transit:First and Refunding 5s 與 Collateral 7% Notes 同價(皆 62)。但每張 $1,000 的 7% 票據以 $1,736 面值的 5s 為擔保、且本金已到期——7s 的內在價值顯著大於 5s

內在價值 vs. 市場價格#

內在價值是個**難以捉摸(elusive)**的概念,絕不能假設它像市場價格一樣明確、可確定。

早期觀點認為「普通股的內在價值 ≈ 帳面價值(book value)」,這個定義雖然清楚,卻幾乎沒有實務價值——因為平均盈餘與平均市價並沒有任何向帳面價值靠攏的傾向。

後續的觀點轉為「內在價值由獲利能力(earning power)決定」。但「獲利能力」一詞已隱含對未來特定結果的合理預期:

- 僅知道過去平均盈餘、甚至明確的成長/衰退趨勢都還不夠

- 必須有合理理由相信此平均值或趨勢是未來可信的指引

- 歷史證明在很多情況下這個前提並不成立

把「獲利能力」與「內在價值」當成一個確切數字來接受,不能作為證券分析的一般前提。

J. I. Case 公司範例(1933 年初):

- 市價 $30、每股淨資產 $176、無股息、10 年平均每股盈餘 $9.50、1932 年每股虧損 $17

- 若用「10 年平均盈餘 × 10」估值,得到內在價值 $95

- 但 10 年盈餘的標準差極大,$9.50 只是算術結果,既非典型過去、也不足以代表未來——任何由此導出的「真實價值」同樣偶然

內在價值在分析中的真正角色#

證券分析不需要精確算出內在價值。它只需要建立兩種結論之一:

- 價值「足夠」——足以保護債券、或足以支持買入股票

- 價值「遠高於或遠低於」市場價格

打個比方:要判斷一位女士是否年滿可投票,不需要知道她的實際年齡;要判斷一個男人是否過重,也不必知道他的精確體重。

回看前述案例:

- 拒絕 St. Louis-San Francisco 優先股,不需算出鐵路系統的精確價值,只需證明「保護邊際過小」

- Owens-Illinois 5s 則只需證明價值遠超過負債

- Wright Aeronautical 1922 年絕對值不到 $20 還是 $40 不重要,但「$8 顯然便宜」就夠了;1929 年絕對值到 $50 還是 $80 也不重要,但「$280 顯然過高」就夠了

內在價值概念的彈性#

內在價值的清晰度因案例而異,可用**「近似價值區間(range of approximate value)」**表達,不確定性愈高,區間愈寬:

- 1922 年 Wright Aeronautical:$20 至 $40

- 1933 年 J. I. Case:$30 至 $130

- 只要市價遠落在區間外,即使概念再模糊也足以下判斷

少數特殊情境(清算、套利、避險)能讓內在價值有更精確的結論——例如前述 Interborough,數學上能推出 7s 的價值大於 5s 約 74%,雖實務有「準政治性」變數,但「7s 顯著高於 5s」這個結論仍極具實用性。

分析師成功的三大障礙#

三個主要障礙是:資料不充分或不正確、未來的不確定性、市場的非理性行為。

1. 資料不充分或不正確#

- 故意造假罕見,多半是會計手法導致的失真——能幹的分析師應有能力偵測

- 隱匿比直接謊報更常見

- 紐約證交所與後續的 SEC 強制揭露要求已大幅減少這類問題

- 對仍刻意隱匿的資訊,老練的分析師應能識別並做出修正

2. 未來的不確定性#

- 即使結論本身建立在合理事實與當前展望上,仍可能被新發展推翻

- 分析必須假定「過去紀錄至少是未來的粗略指引」——此假設愈站不住腳,分析價值愈低

- 三個有利條件下分析最有用:

- 應用於優先證券(具保護機制)而非普通股

- 應用於本質穩定的行業而非波動劇烈者

- 在相對正常的環境下、而非劇變期間

3. 市場的非理性行為#

分析師既無法預測也無法控制市場,但成敗在很大程度上受其支配——這與未來的不確定性是同一性質的難題。

即便是高評級債券的投資人,也不可能完全忽視市價:

- 投資實務一再強調「可變現性(marketability)」

- 既然證券容易賣出很重要,賣得到滿意價格更重要

- 投資人在心理上、財務上都受市價影響

在挖掘低估與高估證券這項業務上,分析師更直接仰賴市場:

- 前提一:市價時常偏離真實價值

- 前提二:這些偏離有自我修正的內在傾向

- 第一前提幾乎毫無爭議,但第二前提的實踐極不順暢

「價值-價格修正延遲」的風險#

因偏見或冷落造成的低估、或因熱情或人為刺激造成的高估,可能延續得久到不可忍受。

危險在於:等市價追上分析師原本判定的價值時,新的決定性因素已使原始判斷不再適用。

分析師可以從幾方面自我防範:

- 偏好不易突然變動的情境

- 偏好市場關注度高、能對價值因子快速反應的證券

- 依大環境調節操作節奏——平穩期重視價值挖掘、動盪期更為審慎

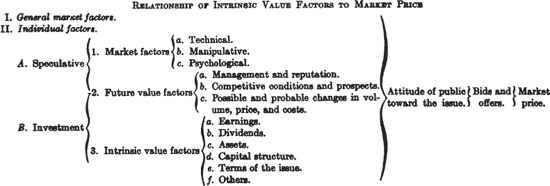

內在價值與市場價格的關係#

分析因素對市價的影響是部分性且間接性的:

- 部分性——因為它常與純投機因子在反方向上競爭

- 間接性——透過群眾的情緒與決策來作用

市場不是一台秤重機(weighing machine)——它不會用客觀機制把每檔證券的價值準確讀出來。

市場更像一台投票機(voting machine)——無數個人登錄選擇,這些選擇部分是理性、部分是情緒。

內在價值與市場價格的關係圖:一般市場因素、個別投機因素(技術、操縱、心理)與投資因素(盈餘、股利、資產、資本結構、發行條款)如何透過「公眾對該證券的態度→出價→市價」這條鏈影響最終報價

分析與投機#

是否「以嚴謹分析挑選投機性證券」就能取得長期優勢?這個論點看似合理,實則誤導。有幾項理由反對將分析作為投機的主要依靠:

投機的機制性劣勢#

- 必須支付佣金與利息

- 「買賣價差(turn of the market)」侵蝕報酬

- 最重要的是:除非使用某種與分析法相左的交易技術,平均虧損會大於平均利潤

投機因子變化快速#

投機情境下的核心分析因子常會急速且突然地修正——「市價未及反映前價值已變」的風險遠大於投資情境。

未知因子非對稱#

理論上未知因子應正負抵銷,但實務上:

- 內部人士常擁有資訊優勢

- 表面便宜的股票可能正因未公開的負面因素被壓低;表面高估的股票則可能正因未公開的利多被推高

- 分析師面對「事實隱匿」的這場賭局,骰子早已被加重

「機率優勢」在賭桌上不等於利潤#

蒙地卡羅輪盤莊家對玩家有 19:18 的優勢,每 37 元下注平均賺 1 元。

若一名玩家透過某種「分析」能逆轉勝率為 18:19,分散下注必能小贏——這就像在合適環境下進行的穩健投資。

但若他把全部資金押在單一號碼上,這個小小的機率優勢與「會不會剛好開到他的號碼」相比微不足道——這就是分析師面對投機時的處境。

分析應視為投機的輔助而非指引;分析師只有在「運氣只是次要角色」時,才有資格以權威立場為自己的判斷負責。

證券分析的批判功能(Critical Function)#

證券分析必然涵蓋投資金融與公司金融的原則與方法:

- 選擇標準本身的健全性與可行性

- 債券與優先股的契約保護條款是否充足

- 這些條款的強制執行機制是否成為金融實務的一部分

- 事實是否被公允地呈現——這要求分析師對會計方法持高度批判態度

- 影響證券持有人的所有公司政策——資本結構、股利政策、擴張政策、經理人薪酬、甚至「繼續經營或清算」的決定

在這些議題上,證券分析有資格表達批判性判斷,目標是避免錯誤、糾正濫權、更好保護債券與股票持有人。