不預測,只跟隨#

賴瑞.海特(Larry Hite)對「預測未來」這件事抱持極端的懷疑。他常說:

「我賺錢不是因為我知道什麼,而是因為我做了市場叫我做的事。」

趨勢跟隨(trend following)的核心可以濃縮成兩句話:

- 「現在」正在發生的事,比「未來會發生的事」更可靠

- 趨勢一旦成形,往往會持續一段時間——你只需要搭上、然後在它反轉時下車

這是一種承認自己無知的策略:海特自己稱之為「預設自己會錯(assumption of wrongness)」。

趨勢跟隨的歷史脈絡#

海特並非趨勢跟隨的發明人。他的工作是把它系統化、自動化、用大數據驗證:

- 十九世紀英國經濟學家李嘉圖(David Ricardo) 的「黃金法則」——「截斷虧損、讓利潤奔跑」——是規則的源頭

- 1960 年代理察.唐契安(Richard Donchian) 創立「四週規則」:價格創 4 週新高就買、創 4 週新低就賣

- 1970 年代艾德.賽科塔(Ed Seykota) 等人率先用打孔卡開始嘗試電腦化交易

- 1980 年代海特、彼得.馬修斯(Peter Matthews)與麥可.戴爾曼(Michael Delman)在 Mint 把它推到全自動、跨市場、可回測(backtest)的層次

海特的競爭優勢不是「比別人更聰明」,而是第一批拿大量資料證明趨勢跟隨可重複、可量化、可規模化的人。

怎麼判斷趨勢#

海特用最簡單的工具——移動平均線(moving average)——辨識趨勢:

- 短期均線(如 20、30 日):訊號早,但雜訊多

- 長期均線(如 200 日):反應慢,但確認趨勢更強

判斷規則一旦設定,就機械化執行:

- 價格高於均線、且突破預設門檻 → 買進(建立多單)

- 價格低於均線、跌破門檻 → 賣出(或建立空單)

- 觸發追蹤停損 → 自動退出

用微軟(Microsoft)為例:海特的朋友從趨勢跟隨的角度買進微軟股票,不是因為它在雲端市場領先、CEO 強勁、授權業務穩健,而是因為「價格在漲,且漲得夠久足以確認趨勢」。

趨勢跟隨者不問「為什麼」,只問「現在在發生什麼」。

觀察「可觀察的事實」(observable facts)#

1972 年,海特與夥伴在《Commodity Journal》發表的論文〈Game Theory Applications〉中提出了核心方法論。他們引用愛因斯坦(Albert Einstein)的話:

「特殊相對論不是建立在臆測上,而是建立在『讓物理理論符合可觀察的事實』之上。」

論文用同樣的精神定義機率:

- 找一組可觀察的事實(observable facts)或單一事實 A

- 數出 A 出現的總次數

- 數出 A 出現後緊接著出現某結果 B 的次數

- 用 B/A 即可估出機率

如果你假設市場會在某些條件下出現某種行為,就用一千次歷史去驗證它。

不要靠直覺、不要靠故事、不要靠權威——靠數字。

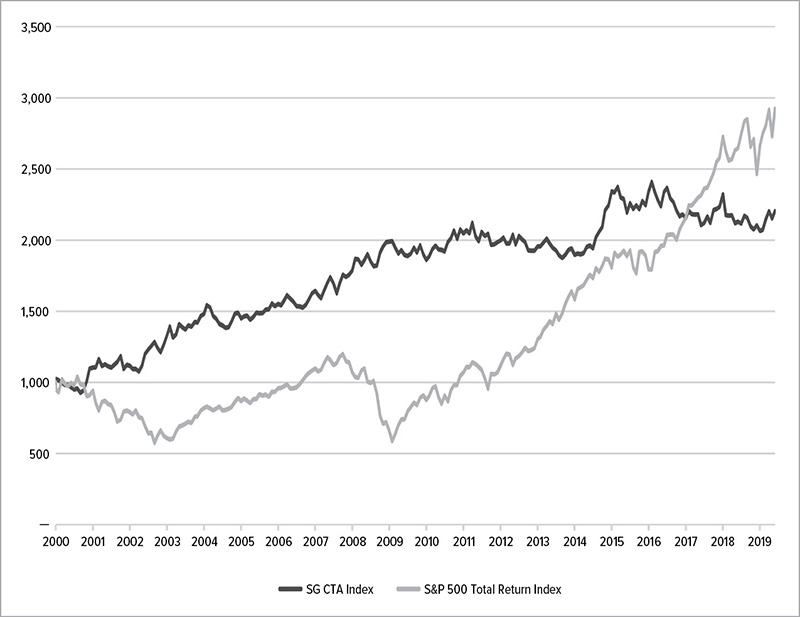

800 年的回測:趨勢跟隨歷久不衰#

海特長期合作夥伴 Alex Greyserman 與 Kathryn Kaminski 在著作《Trend Following with Managed Futures》中,做了一份史無前例的研究:

- 範圍:股票、固定收益、外匯、商品共 84 個市場

- 時間:自西元 1200 年代至 2013 年(約 800 年)

- 條件:每個市場至少 12 個月歷史才納入

結果:

| 策略 | 年化報酬 | 年化波動 |

|---|---|---|

| 趨勢跟隨 | 13% | 11% |

| 買入並持有 | 4.8% | — |

Figure 4.1: 趨勢跟隨 vs 買入並持有(2000 年 1 月至 2019 年 6 月,SG CTA Index 對照 S&P 500 Total Return Index)

趨勢跟隨即使在 1929 年華爾街崩盤、1987 年黑色星期一、荷蘭鬱金香狂熱(Dutch Tulip mania)等劇烈動盪時期,也都能早於崩盤離場、甚至在恐慌中創造正報酬。

例如 1928 年 10 月至 1930 年 10 月期間,趨勢跟隨策略可獲得 90% 報酬。

危機中為什麼特別有效#

海特的朋友麥可.科維爾(Michael Covel)在《Trend Following》一書中指出:

「市場若要同向移動,必須先存在一個共識。當重大事件——如 1998 年俄羅斯違約、2001 年九一一恐攻、2002 年企業會計醜聞、2008 年股災——撞上這種共識時,會加速既有趨勢。事件不會在真空中發生。這就是為什麼趨勢跟隨者很少被事件抓到反向。」

黑天鵝(black swans)並不真的「黑」——它們只是把市場原本累積的張力釋放出來。趨勢跟隨者順著張力走,因此能在最艱困的時期反而表現出色。

「正期望值遊戲」,不是零和遊戲#

Alex 加入海特團隊後,看完數據後說了一句海特永生難忘的話:

「你在玩一個正平均(positive mean)的遊戲。」

華爾街的傳統教育告訴年輕交易員:「市場是零和遊戲(zero-sum game),有贏家就必然有輸家。」但趨勢跟隨者透過:

- 跨市場、跨時間、跨策略的分散

- 對風險的精確量化

- 截斷虧損、讓贏家奔跑的不對稱結構

實際上創造了正期望值——也就是 Alex 所說的「正平均遊戲(positive mean game)」。

即便有「上帝視角」也不夠#

海特團隊曾做過一個非常違反直覺的模擬:

「如果我們事先就知道今年 12 月 31 日的收盤價,能用多大的槓桿一月一日進場?」

答案讓所有人都驚訝:

即使有「完美的事後知識」,槓桿也不能超過 3:1。

因為你知道終點,但不知道路徑——而路徑上的劇烈回檔會在到達終點之前先把你刷掉。

這個結論引出一個反直覺的洞見:

- 槓桿不一定意味著更多風險——當你把多個互不相關的策略組合起來,槓桿反而能降低整體標準差,從而降低風險

趨勢跟隨在生活中的應用#

海特最強調的一點是:趨勢跟隨不只是交易策略,更是面對不確定性的生活哲學。

- 婚姻:趨勢一直向上的關係,繼續走下去;持續向下的關係,要敢於停損

- 事業:在持續成長的事業上加碼,不要在每年虧損的事業上死撐 5–10 年

- 求職:別把不會兌現的退休金當成留下的理由——海特舉過一位在校園槍擊高發學校任教的女老師,為了「退休金」而不敢辭職的故事;那是一筆糟糕的賭注

- 社交與約會:海特年輕時曾刻意去女性比例高的購物中心約陌生女子喝咖啡,把賠率倒向自己——這也是把「進場」與「跟隨趨勢」結合的應用

「生命就像市場一樣,是一連串必須在不確定中下注的決定。 我們唯一能做的,是承認自己不知道、依照當下能觀察到的事實做決定,並接受自己可能會錯。」