審時度勢:投資計分卡#

本書提出的投資策略並非空談理論,而是經過長期市場實證檢驗的方法。Malkiel 在《乞步乞爾街》每一版中所給的建議始終如一:買進指數型基金,分散配置,長期持有。

策略經得起時間考驗#

Malkiel 自從《乞步乞爾街(A Random Walk Down Wall Street)》初版問世以來,核心建議從未改變。歷經多次牛市與熊市、泡沫與崩盤,指數投資策略始終表現穩健。這不是因為運氣好,而是因為這套策略建立在堅實的邏輯基礎之上:

- 市場整體的報酬率是所有投資人報酬率的加總平均

- 扣除費用後,大多數主動管理型基金注定落後於市場平均

- 因此,低成本的指數型基金在長期必然勝出

20 年實績驗證#

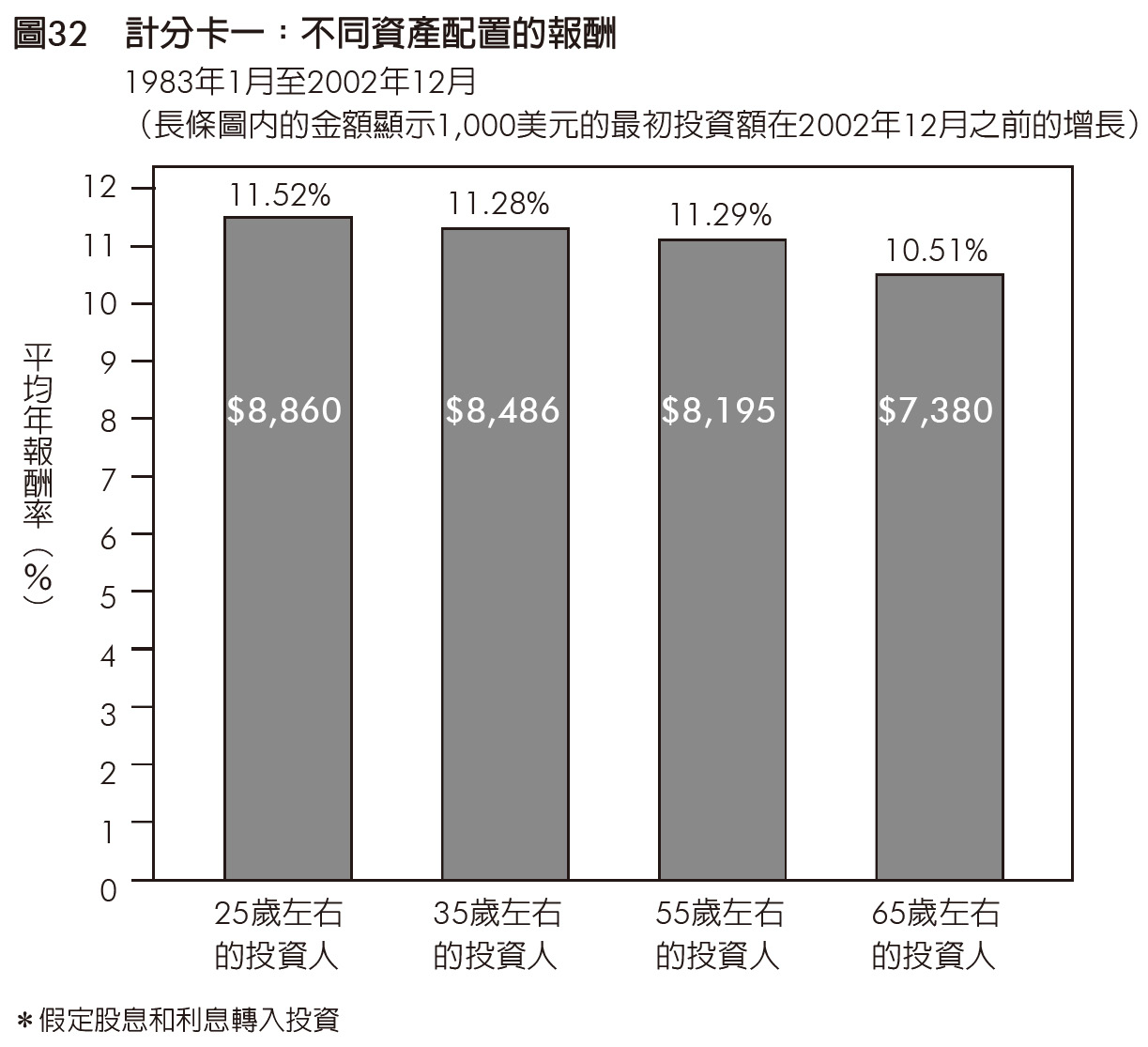

本書建議的指數型基金投資組合,在 1983 年至 2002 年這 20 年間的實際表現:

| 投資組合類型 | 年化報酬率 | 特性 |

|---|---|---|

| 積極型(25 歲適用) | ~11.5% | 報酬最高,但波動也最大 |

| 穩健型(40 歲適用) | ~11% | 報酬與風險取得良好平衡 |

| 保守型(55 歲適用) | ~10.5% | 波動較小,下跌幅度有限 |

| 防禦型(65 歲適用) | ~10% | 最為穩定,適合退休後生活 |

圖32:計分卡一:不同資產配置的報酬(1983年1月至2002年12月)

風險與報酬的權衡#

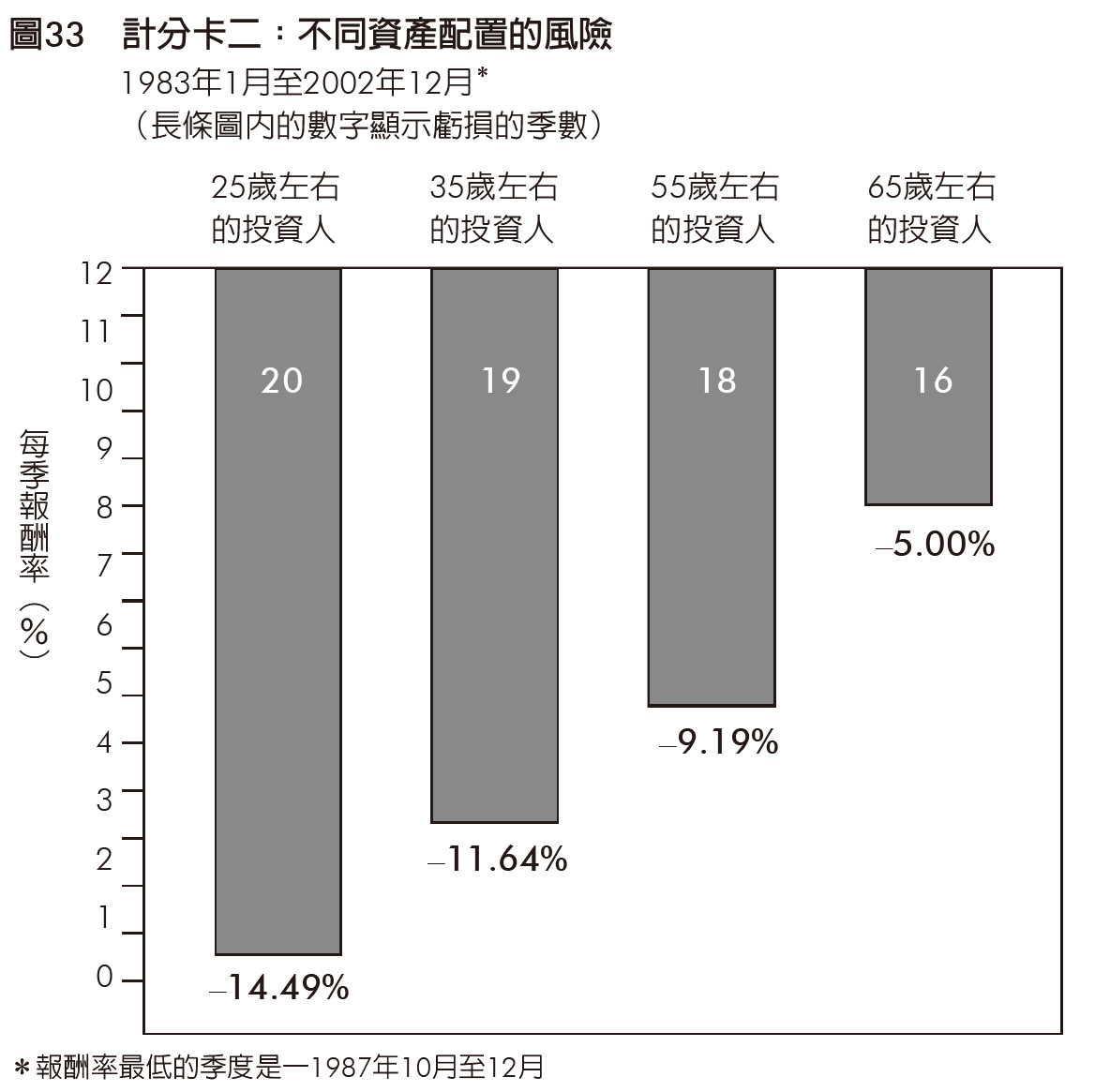

計分卡的結果也印證了風險與報酬之間的取捨關係:

- 股票比例較高的積極型組合,長期報酬率較高,但在市場下跌時的跌幅也更大

- 債券比例較高的防禦型組合,報酬率相對較低,但在熊市中的損失也較為有限

- 每個人應該根據自己的年齡、風險承受度與財務目標,選擇適合的配置比例

圖33:計分卡二:不同資產配置的風險(1983年1月至2002年12月)

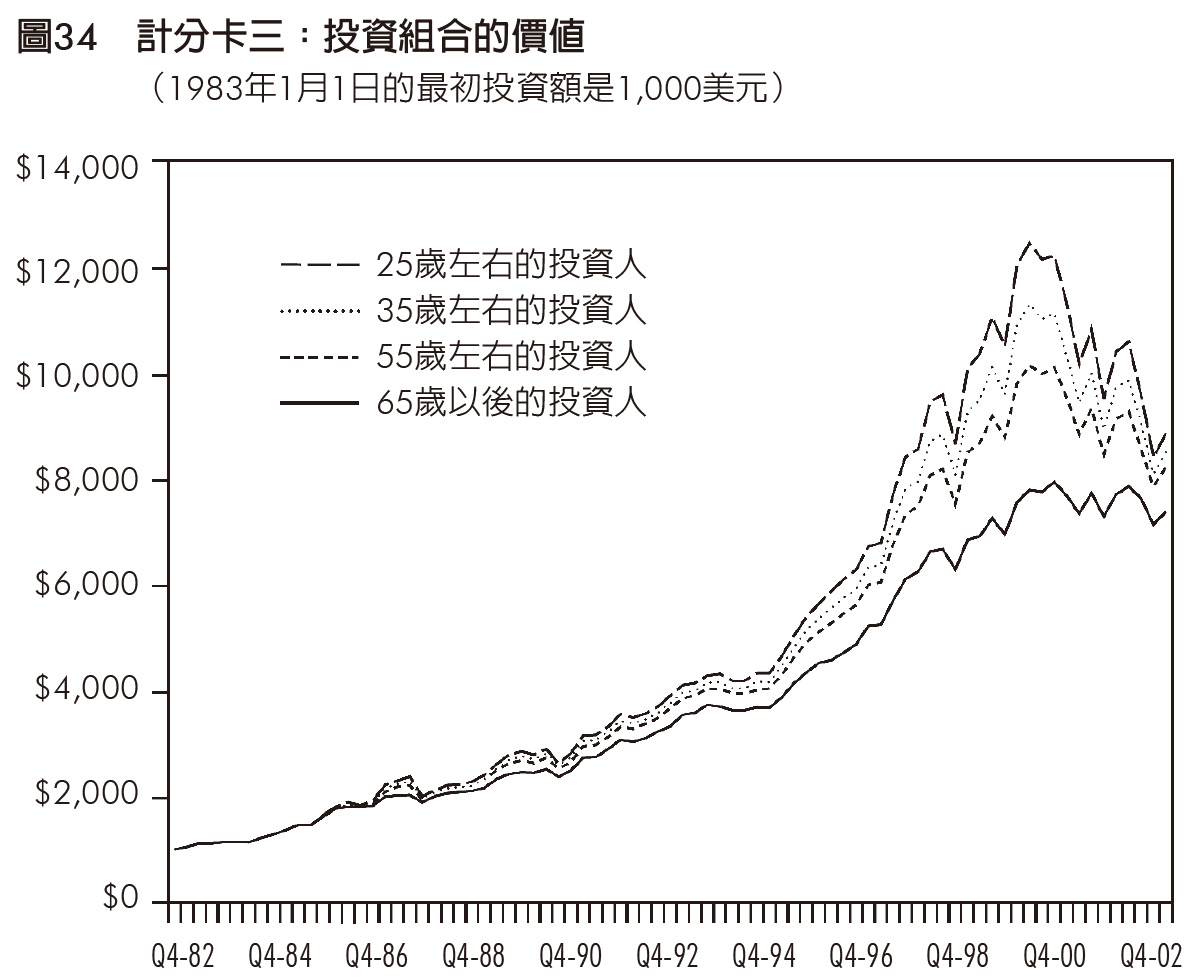

圖34:計分卡三:投資組合的價值(1983年1月1日最初投資額1,000美元)

沒有一種資產配置適合所有人。重要的是找到讓你既能安心睡覺、又能長期成長的比例,然後堅持下去。

常見質疑與回應#

「指數型基金在空頭市場也有用嗎?」

是的。空頭市場時所有人都在虧錢,但指數型基金的虧損幅度通常小於大多數主動管理型基金。更重要的是,空頭市場終究會結束,而低成本的指數型基金讓你在復甦時完整參與反彈。

「難道沒有人能靠擇時進出市場獲利嗎?」

沒有人能持續地成功擇時。偶爾猜對一兩次的人確實存在,但長期而言,試圖預測市場時機的投資人,表現遠不如那些買進並持有的人。研究一再顯示,錯過市場中漲幅最大的幾個交易日,就會嚴重拖累整體報酬。

最後的訊息#

本書的投資策略簡單到令人難以置信:定期儲蓄、買進低成本的指數型基金、根據年齡分散配置、然後長期持有。不需要選股天賦,不需要盯盤,不需要聽信任何「專家」的預測。這套方法人人都做得到,而且歷史已經證明它確實有效。

投資不需要複雜。真正困難的不是找到正確的策略——本書已經告訴你了——而是在市場波動時堅持紀律、不受情緒左右。如果你能做到這一點,時間與複利就會替你完成剩下的工作。