金律 9:投資指數型基金#

指數型基金是一般投資人最可靠的投資工具。它不需要選股能力、費用最低、報酬率卻勝過大多數主動管理基金。

指數型基金的五大優勢#

| 優勢 | 說明 |

|---|---|

| 簡單 | 不需要挑選個股或研究基金經理人,買進一檔就等於擁有整個市場 |

| 低成本 | 管理費用最低,無銷售佣金,交易成本極少,將費用侵蝕降到最低 |

| 報酬率更高 | 長期表現優於大多數主動管理型基金——扣除費用後,主動型基金注定落後市場 |

| 可預測性 | 獲得市場報酬,不必擔心基金經理人換人或改變投資風格 |

| 節稅效率 | 買賣週轉率極低,很少產生應稅資本利得,對課稅帳戶投資人尤其有利 |

選擇「全市場」而非 S&P 500#

Malkiel 建議投資全股市指數型基金(Total Stock Market Index Fund),而非僅追蹤 S&P 500 的指數型基金。理由有二:

- S&P 500 的溢價問題:由於 S&P 500 指數型基金極為熱門,每當有新股票被納入 S&P 500 時,大量指數型基金必須同時買進,推高了價格。這意味著指數型基金的投資人實際上付出了溢價

- 小型股的超額報酬:歷史數據顯示,小型股長期報酬率高於大型股。全市場指數型基金包含了這些小型股,而 S&P 500 僅涵蓋大型股

ETF vs. 指數型共同基金#

指數股票型基金(ETF) 近年來快速成長,與傳統的指數型共同基金相比各有優劣:

| 比較項目 | ETF | 指數型共同基金 |

|---|---|---|

| 交易方式 | 盤中隨時買賣,像股票一樣 | 每日收盤後以淨值交易 |

| 管理費用 | 通常更低 | 略高但差距不大 |

| 稅務效率 | 較高 | 略低 |

| 交易佣金 | 每次買賣都需支付 | 免佣金基金無此費用 |

| 定期定額 | 每月小額購買的交易成本會累積 | 較適合,無交易佣金負擔 |

如果你是一次性投入大筆資金,ETF 可能是更好的選擇。但如果你每月定期小額投資,傳統的免佣金指數型共同基金更為划算。

指數投資不僅限於股票#

指數投資的原則同樣適用於其他資產類別:

- 債券指數型基金:提供廣泛的債券市場曝險,費用遠低於主動管理型債券基金

- 不動產投資信託(REIT)指數型基金:讓你以低成本參與房地產市場的報酬

- 國際股票指數型基金:提供全球分散投資的機會

人生階段資產配置指南#

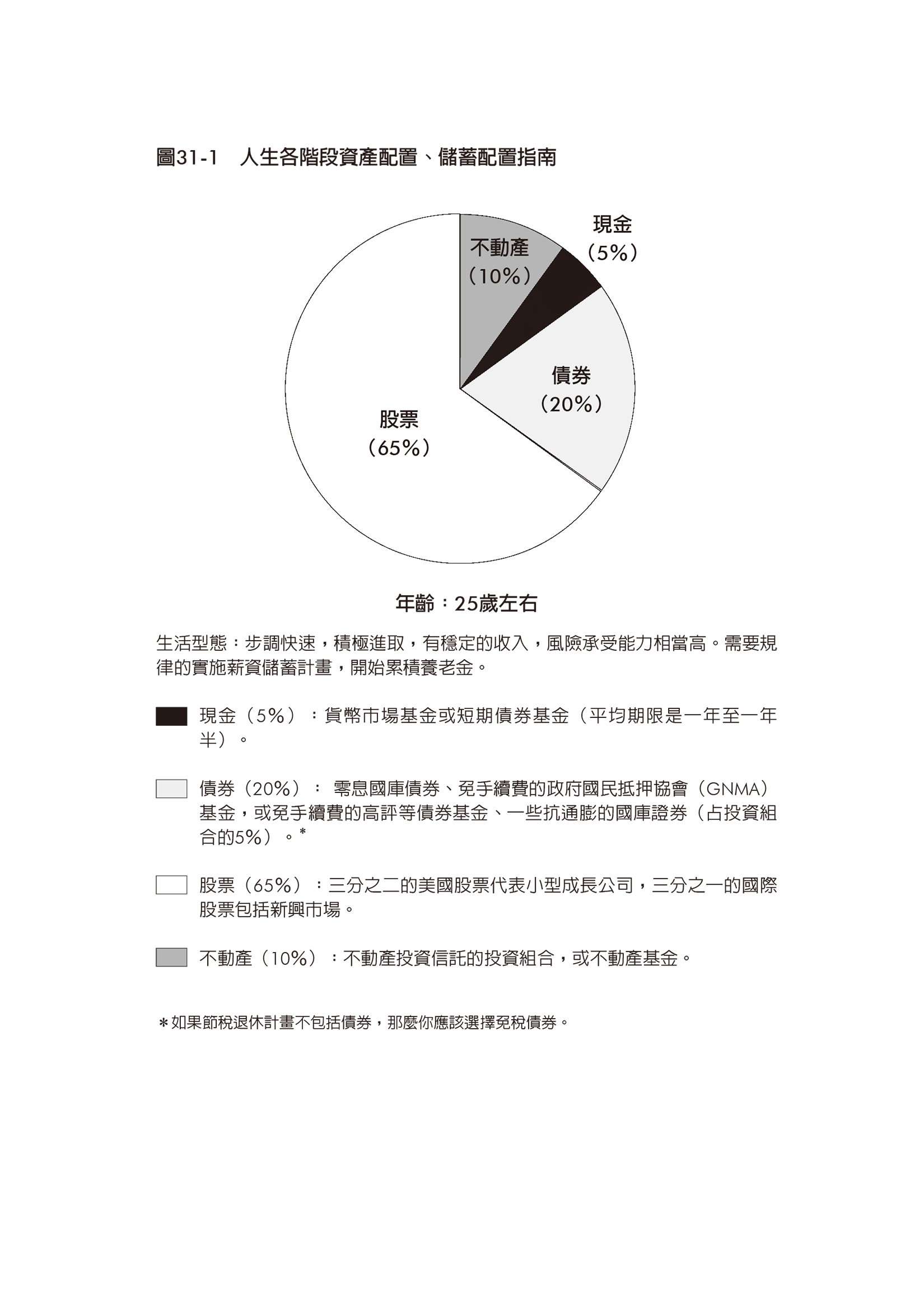

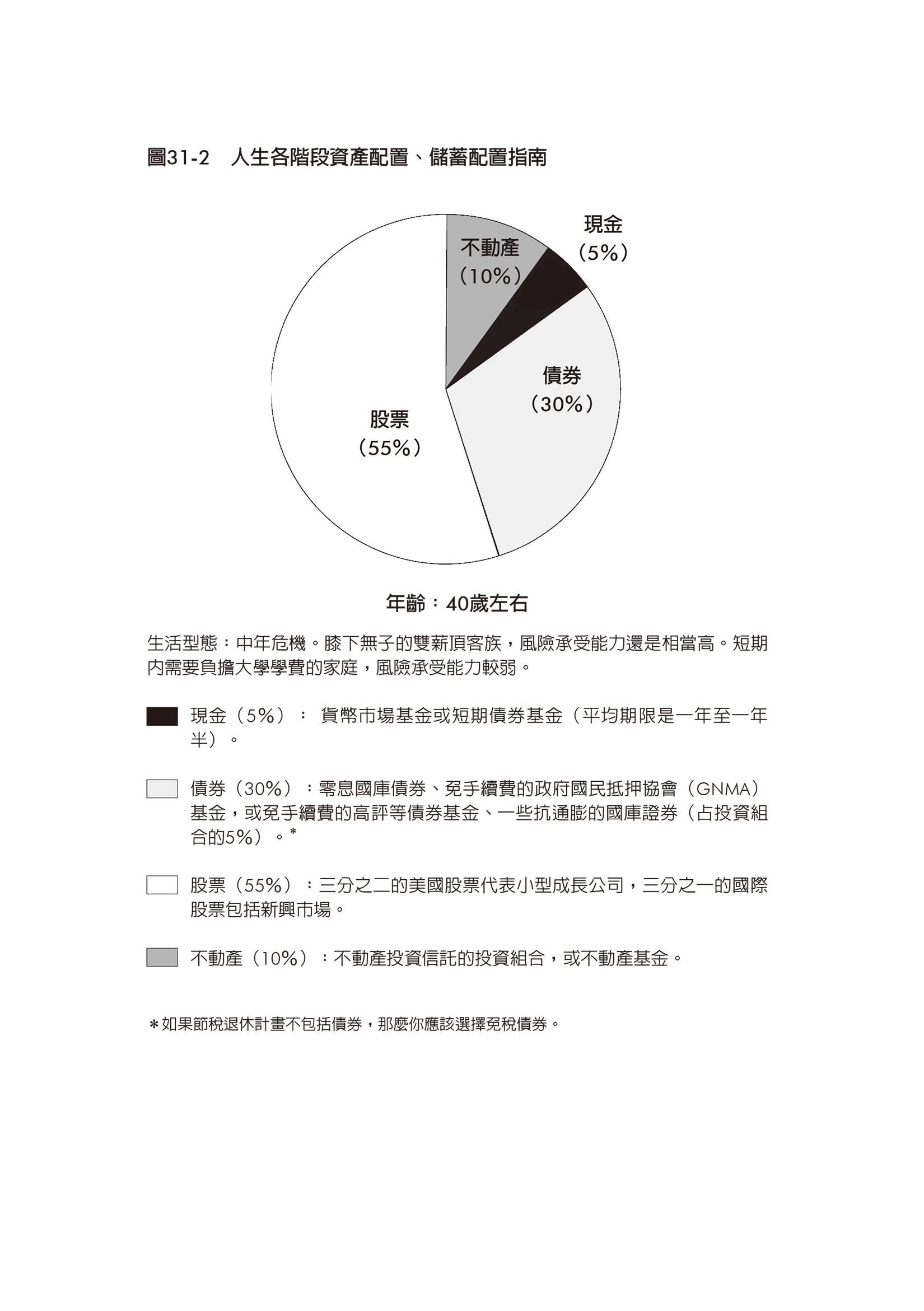

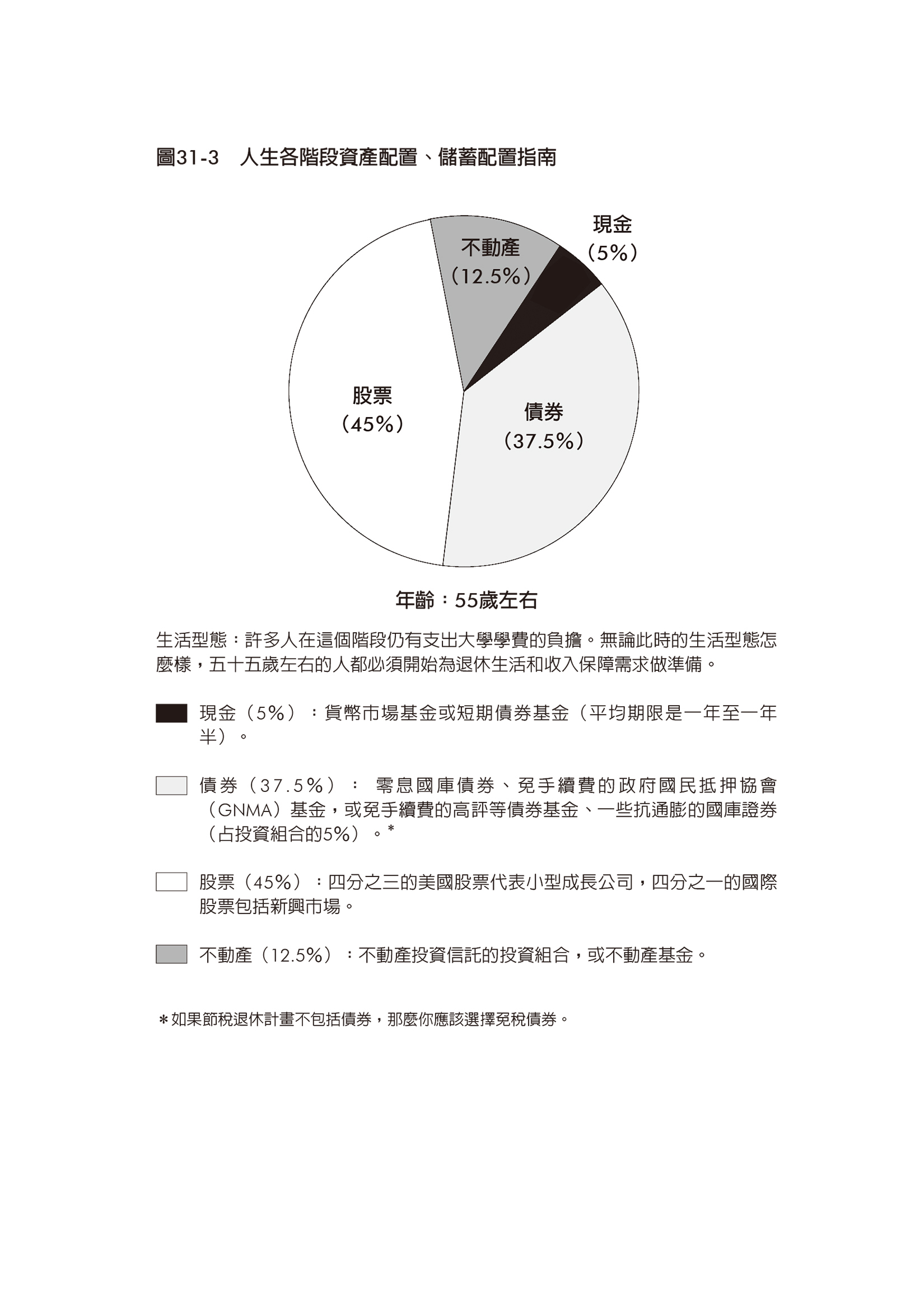

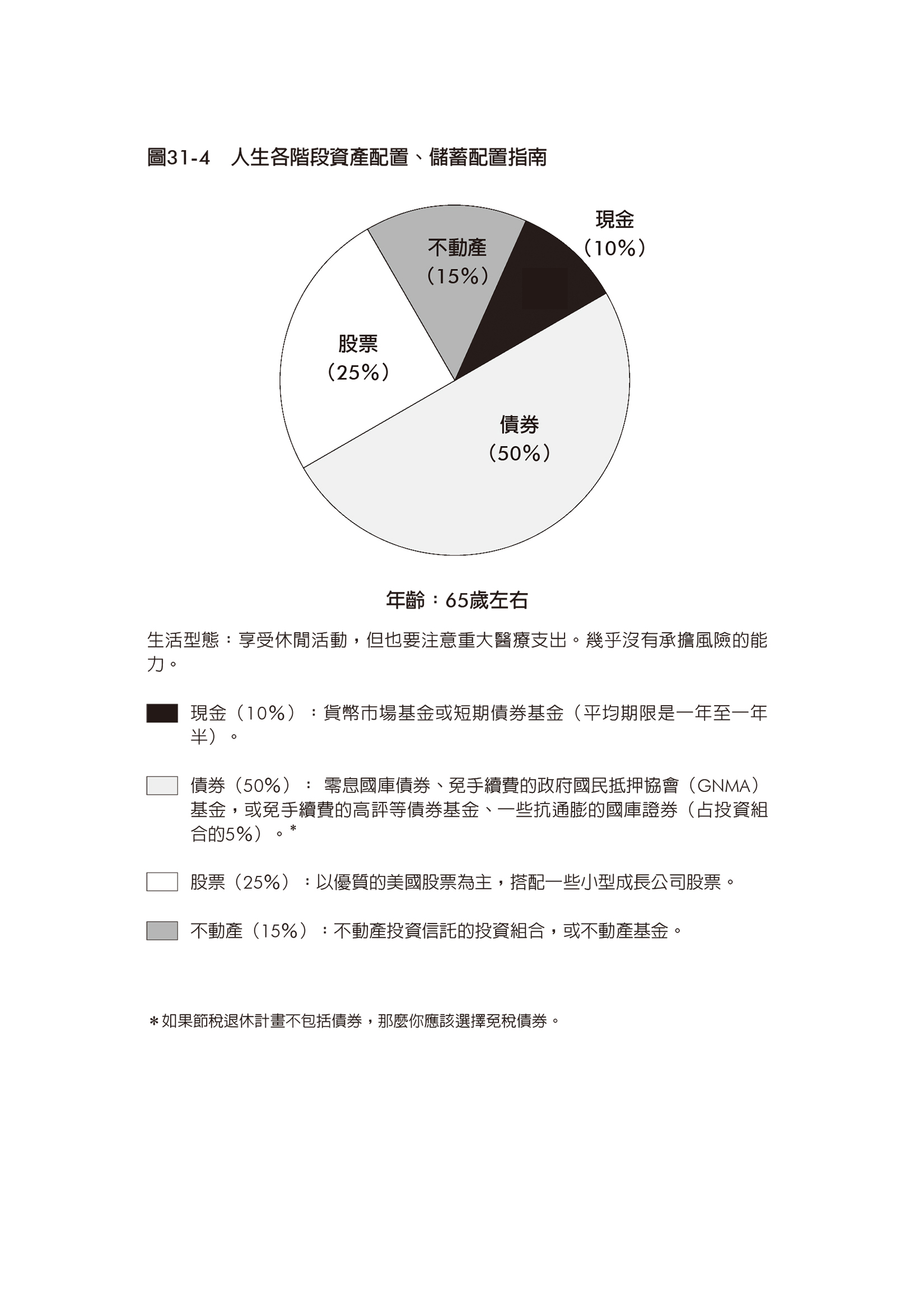

Malkiel 根據不同年齡提出了建議的資產配置比例:

| 資產類別 | 25 歲 | 40 歲 | 55 歲 | 65 歲 |

|---|---|---|---|---|

| 現金 | 5% | 5% | 5% | 10% |

| 債券 | 20% | 30% | 37.5% | 50% |

| 股票 | 65% | 55% | 45% | 25% |

| 不動產 | 10% | 10% | 12.5% | 15% |

圖31-1:人生各階段資產配置、儲蓄配置指南(25歲左右)

圖31-2:人生各階段資產配置、儲蓄配置指南(40歲左右)

圖31-3:人生各階段資產配置、儲蓄配置指南(55歲左右)

圖31-4:人生各階段資產配置、儲蓄配置指南(65歲左右)

核心邏輯很清楚:年輕時多持有股票,年長後逐漸增加債券與現金的比例。隨著退休年齡接近,投資組合應該愈來愈保守,因為你沒有足夠的時間等待市場從下跌中復原。

投資計分卡:20 年實績#

Malkiel 為這些建議組合提供了真實的績效數據。從 1983 年到 2002 年的 20 年間,所有建議的投資組合都表現優異:

- 各種年齡層的建議組合年化報酬率約在 10% 到 11.5% 之間

- 較為積極(股票比例較高)的年輕人組合,報酬率略高,但波動也較大

- 較為保守(債券比例較高)的退休人士組合,報酬率略低,但穩定性更好

本章重點#

投資指數型基金是最簡單、最有效的投資策略。選擇全市場指數型基金,搭配債券、不動產等資產類別的指數型基金,根據你的年齡調整配置比例,然後長期持有。不需要選股,不需要擇時,不需要依賴任何「專家」。