金律 8:對市場保持謙卑#

這是全書最核心的觀念之一:沒有人能持續打敗市場。不管你是散戶投資人還是華爾街的專業經理人,試圖戰勝市場的努力,長期來看幾乎注定徒勞。Malkiel 在本章用大量的數據和理論,說明為何你應該對市場保持謙卑。

效率市場假說#

效率市場假說(Efficient Market Hypothesis, EMH) 是現代財務學最重要的理論之一。它的核心主張是:股價已經反映了所有可取得的資訊。

這意味著:

- 當你看到某家公司的好消息時,股價早已反映了這個利多

- 沒有人能靠分析公開資訊來持續獲得超額報酬

- 新資訊是隨機出現的,因此未來的價格變動也是隨機的

這就是隨機漫步理論(Random Walk Theory) 的精髓——未來的股價走勢無法預測,因為影響股價的新資訊本質上是隨機發生的。

財經記者 Jason Zweig 曾說過一句發人深省的話:「我拒絕給任何人打敗市場的希望……深知這一點,本身就是力量的終極展現。」

沒有人能準確掌握市場時機#

許多投資人相信自己能「低買高賣」——在市場低點進場、高點出場。但歷史數據一再證明,擇時交易(market timing) 幾乎不可能成功。

名人的警告#

- Bernard Baruch(傳奇投資人):「任何聲稱自己能低買高賣的人,都是騙子。」

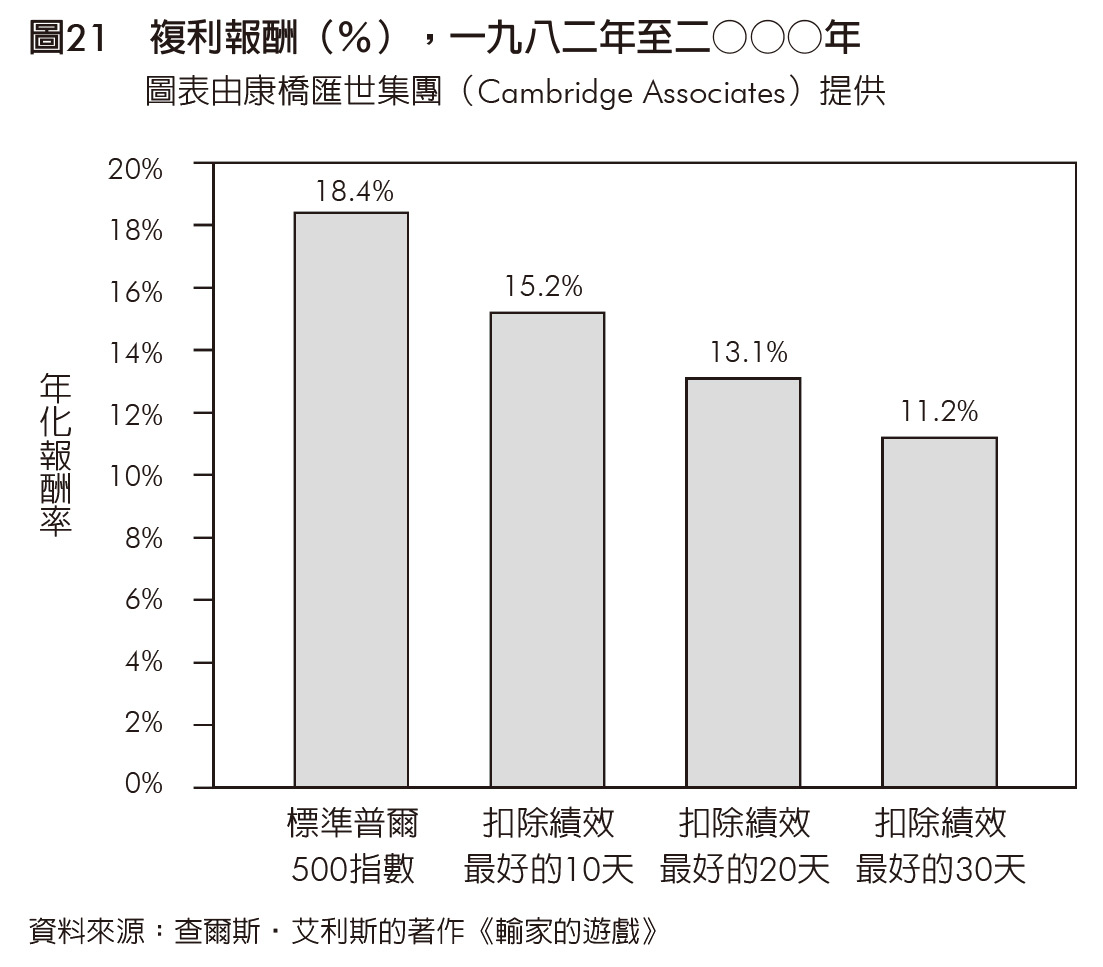

- Charles Ellis(投資管理大師)的研究顯示:在 18 年的投資期間內,如果你錯過了表現最好的 30 天,年報酬率將從 18.4% 驟降至 11.2%

圖21:複利報酬(%),一九八二年至二〇〇〇年

試圖擇時進出市場的最大風險,不是買在高點,而是錯過最好的上漲日。這些暴漲日往往發生在市場最恐慌的時候——正是你最可能離場觀望的時刻。

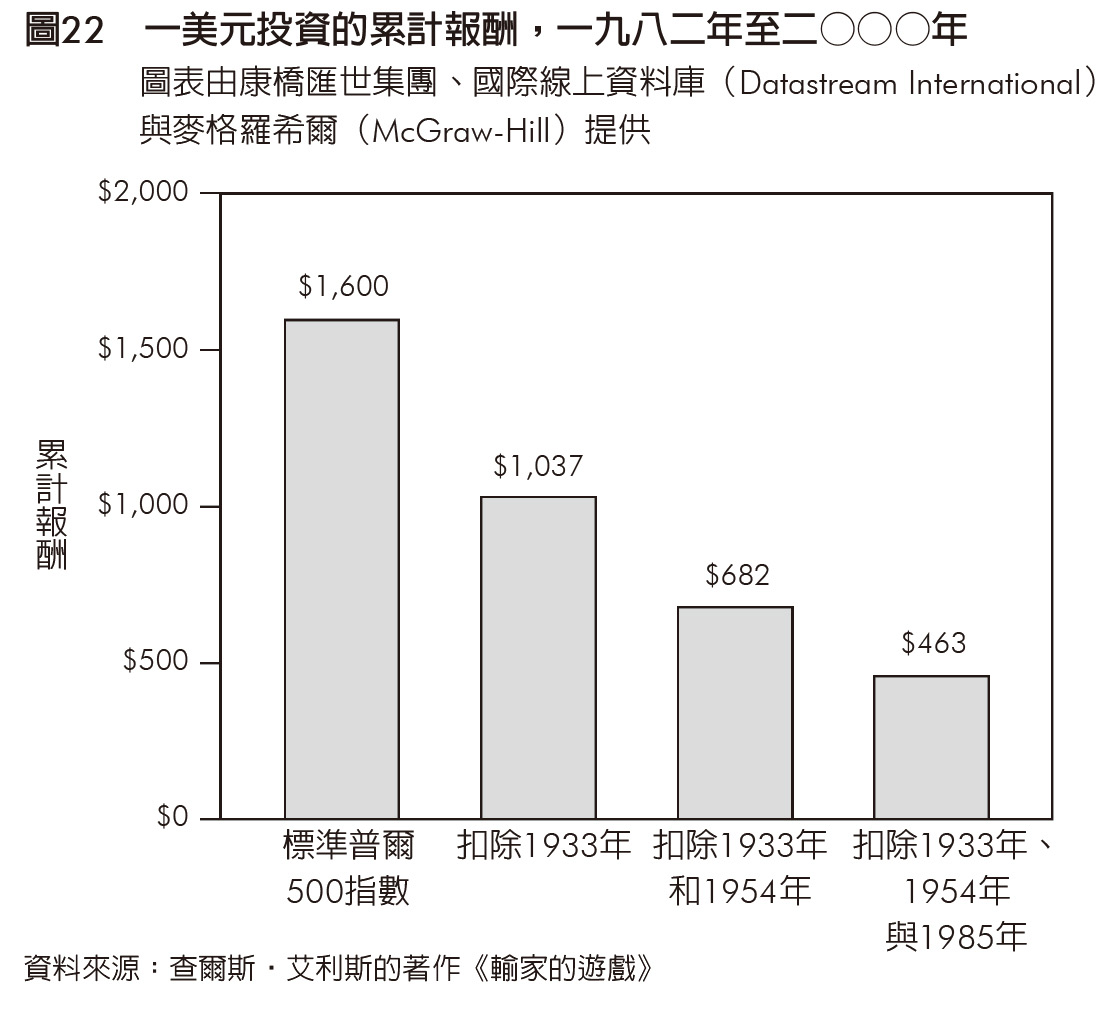

圖22:一美元投資的累計報酬,一九八二年至二〇〇〇年

為什麼專業經理人也打不贏市場#

如果連專業投資人都無法持續戰勝市場,一般散戶就更不該嘗試了。數據清楚地說明了一切:

- 10 年期間:S&P 500 指數打敗了 84% 的主動管理型基金

- 20 年期間:S&P 500 指數打敗了 88% 的主動管理型基金

為什麼專業經理人表現不佳?#

主動管理型基金面臨三重成本劣勢:

| 成本項目 | 年化比例 | 說明 |

|---|---|---|

| 管理費用 | ~1.5% | 基金經理人報酬與營運開支 |

| 交易成本 | ~0.5% | 頻繁買賣證券產生的手續費 |

| 市場衝擊成本 | 不定 | 大額交易推動股價,增加買入成本、降低賣出價格 |

這些成本加總起來,每年約有 2% 的績效拖累。在一個年均報酬約 8-10% 的市場中,2% 的費用足以讓大多數基金經理人落後於指數。

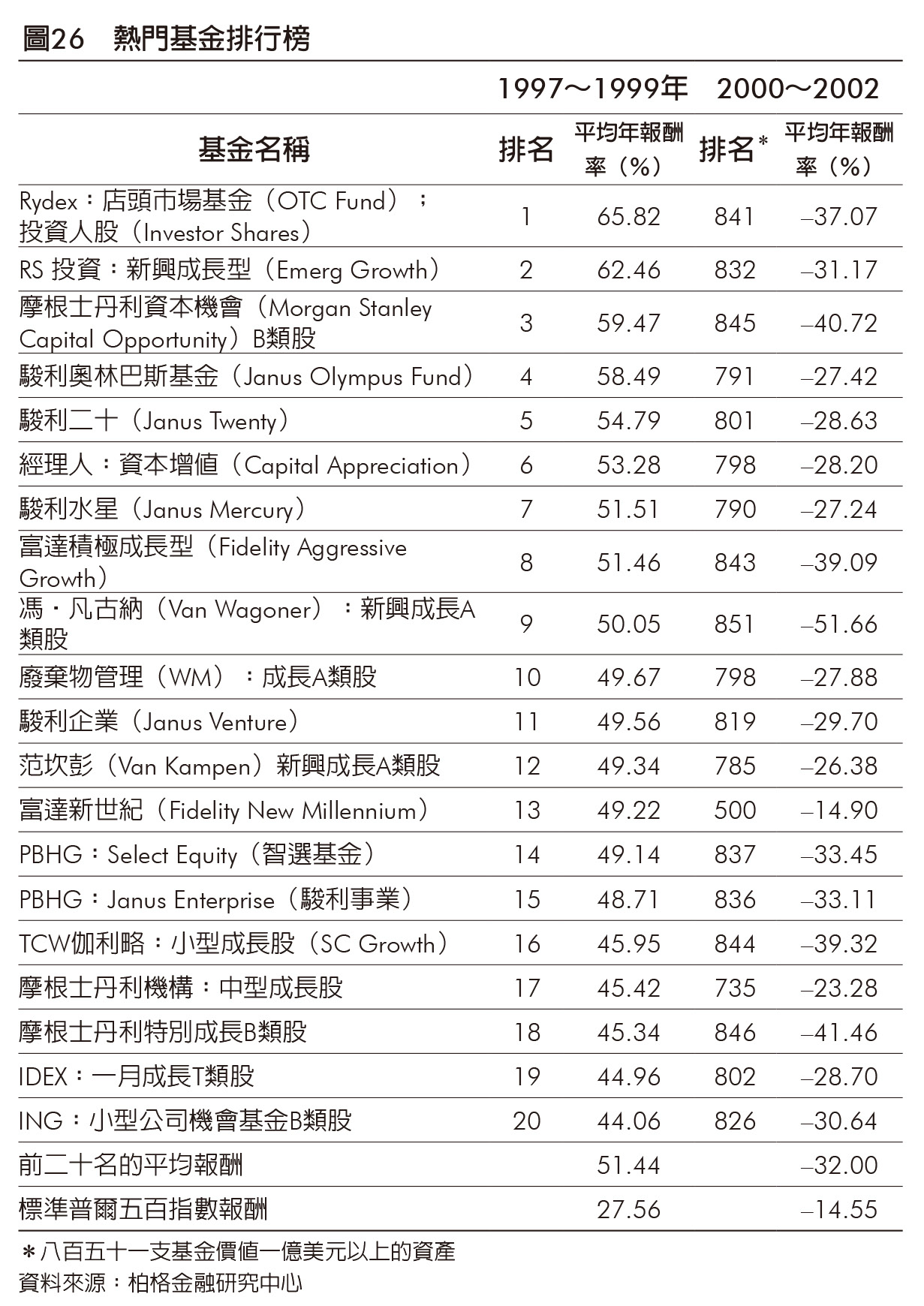

熱門基金的績效不會持續#

投資人最常犯的錯誤之一,就是追逐過去表現優異的熱門基金。然而,歷史一再證明:

- 1997-1999 年表現最好的前 20 檔基金,在 2000-2002 年的熊市中全數崩跌

- 過去的優異績效,幾乎無法預測未來的表現

圖26:熱門基金排行榜

基金公司的廣告總是強調「過去績效不代表未來表現」,但大多數投資人選擇性地忽略這句警語。事實上,這句話是整個投資業最誠實的一句話。

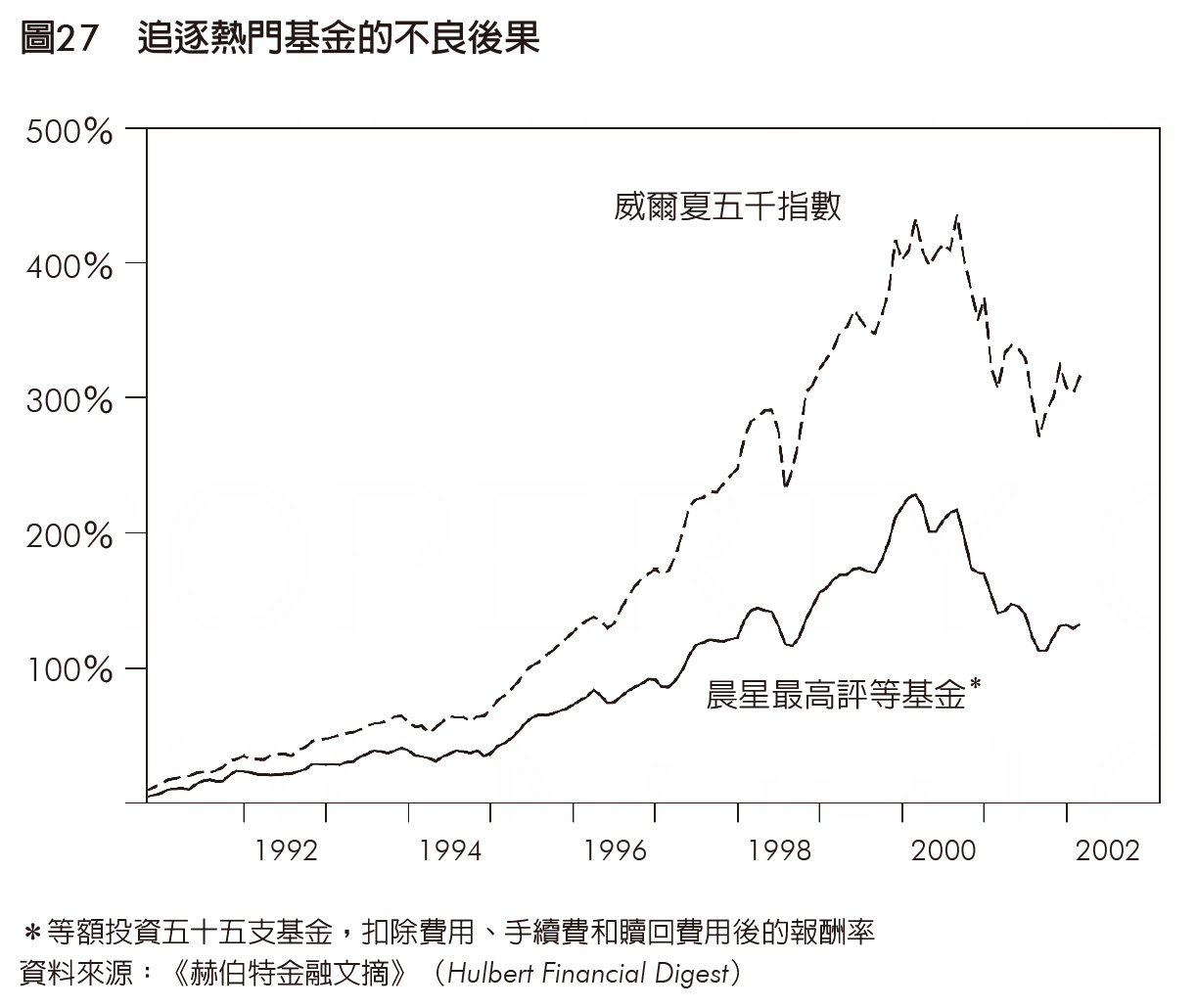

圖27:追逐熱門基金的不良後果

那些「明星經理人」呢?#

有些人會拿 Warren Buffett 或 Peter Lynch 的卓越績效來反駁效率市場假說。Malkiel 對此提出了三個解釋:

1. 機率與運氣#

如果有成千上萬的基金經理人同時投硬幣,總會有少數人連續丟出正面。這不代表他們有特殊能力,只是機率的必然結果。

2. 獨特的技能,但與選股無關#

Buffett 的成功更多來自他作為企業家的才能,而非單純的股票挑選能力。他經常買下整家公司並參與經營,這與一般基金經理人的「選股」完全不同。

3. 無法事前辨識#

即使真的存在少數具有超凡能力的經理人,問題在於:你無法在事前辨識出誰是下一個 Buffett。等到你確認某人的長期績效時,他的黃金時期可能已經結束了。

本章重點#

市場比任何個人都聰明。與其花費時間和金錢試圖打敗市場,不如謙卑地接受市場的智慧,選擇低成本的指數型基金。這不是認輸,而是最理性的投資決策——因為數據已經反覆證明,長期而言,幾乎沒有人能持續戰勝市場。