最重要的投資決策:資產配置#

大多數人以為投資的關鍵在於選對股票或基金,但研究顯示,資產配置(Asset Allocation)決定了投資報酬的 90%。所謂資產配置,就是決定你的資金要如何分配在不同的資產類別——股票、債券、現金等。

資產配置比選股更重要。你把多少錢放在股票、多少放在債券,才是真正決定你投資成敗的關鍵。

決定資產配置的三大因素#

1. 年齡(投資時間長度)#

年齡決定了你的投資時間範圍(Time Horizon)。年輕人有更長的時間讓投資成長,也有更多時間從虧損中恢復。

| 距離退休年數 | 建議股票比例上限 |

|---|---|

| 1 ~ 5 年 | 0% |

| 5 ~ 10 年 | 33% |

| 10 ~ 20 年 | 66% |

| 20 年以上 | 100% |

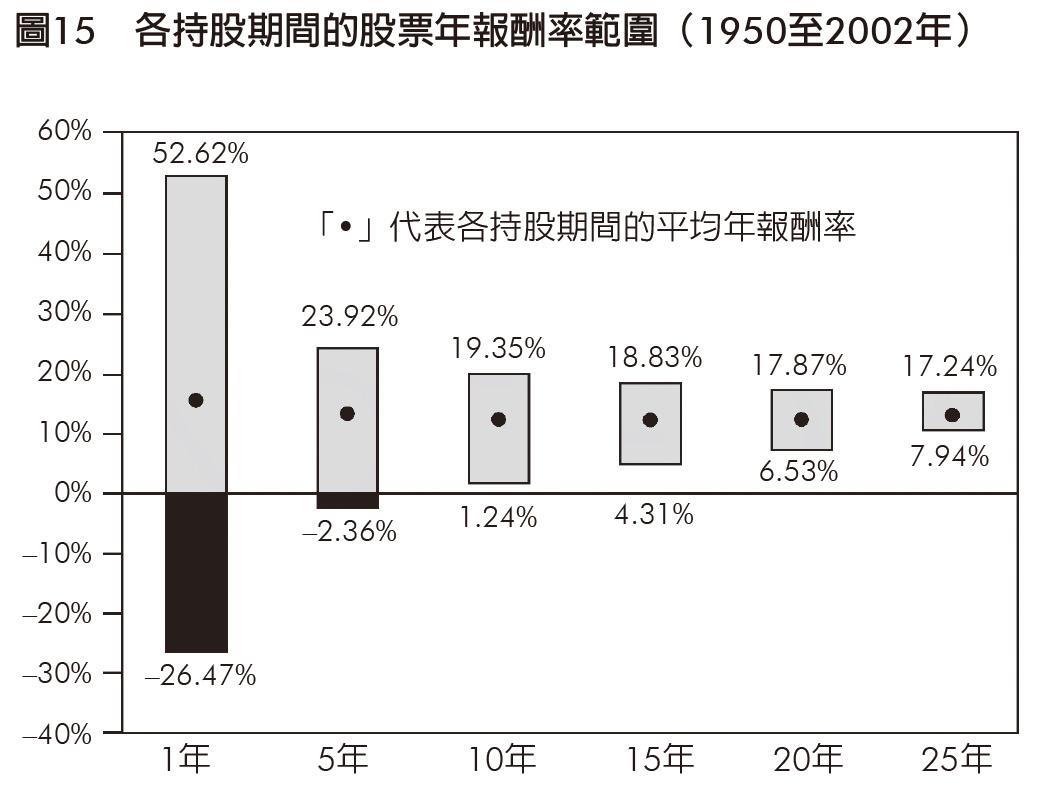

持有時間越長,股票的風險越低。 短期內股市波動劇烈,但拉長到 20 年以上,股票幾乎沒有出現過虧損的紀錄。

圖15:各持股期間的股票年報酬率範圍(1950至2002年)

2. 財務狀況(承受損失的能力)#

你的收入穩定度和財務條件,決定了你能承受多大的損失:

- 收入穩定(如公務員)→ 可以承受較高風險

- 收入不穩定(如自營業者)→ 應保守配置

- 有其他收入來源(如房租、遺產)→ 可適度提高股票比例

3. 個性(風險承受度)#

即使客觀條件允許,如果你會因為市場下跌而夜不能眠,那就不適合持有太多股票。

J.P. Morgan 的經典建議:「把你的股票部位降低,直到你晚上能睡得著為止。」

風險與報酬的關係#

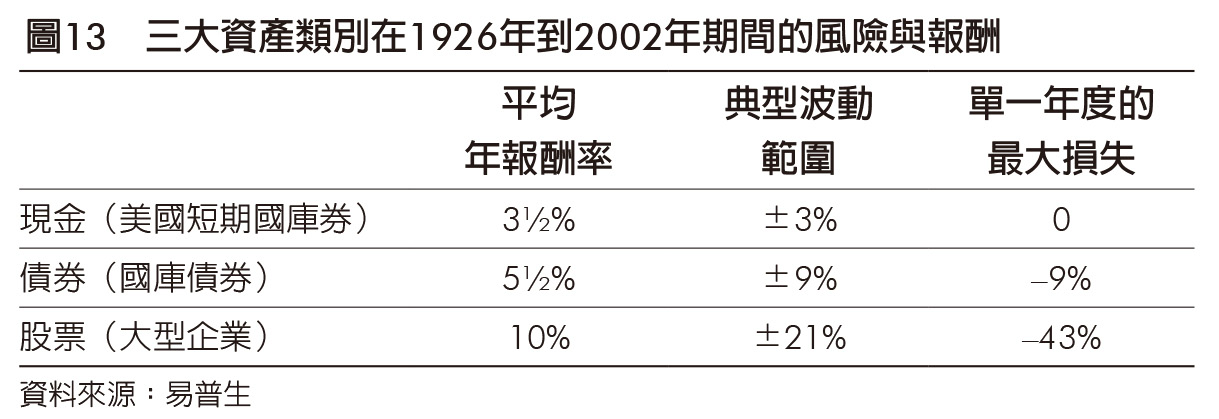

不同資產類別的歷史表現差異極大:

| 資產類別 | 平均年報酬率 | 波動幅度(±) | 歷史最大虧損 |

|---|---|---|---|

| 現金 | 3.5% | ±3% | 0% |

| 債券 | 5.5% | ±9% | -9% |

| 股票 | 10% | ±21% | -43% |

高報酬必然伴隨高風險——這是投資世界不可違背的鐵律。想要獲得更高的報酬,就必須承受更大的波動。

圖13:三大資產類別在1926年到2002年期間的風險與報酬

虧損承受度測試#

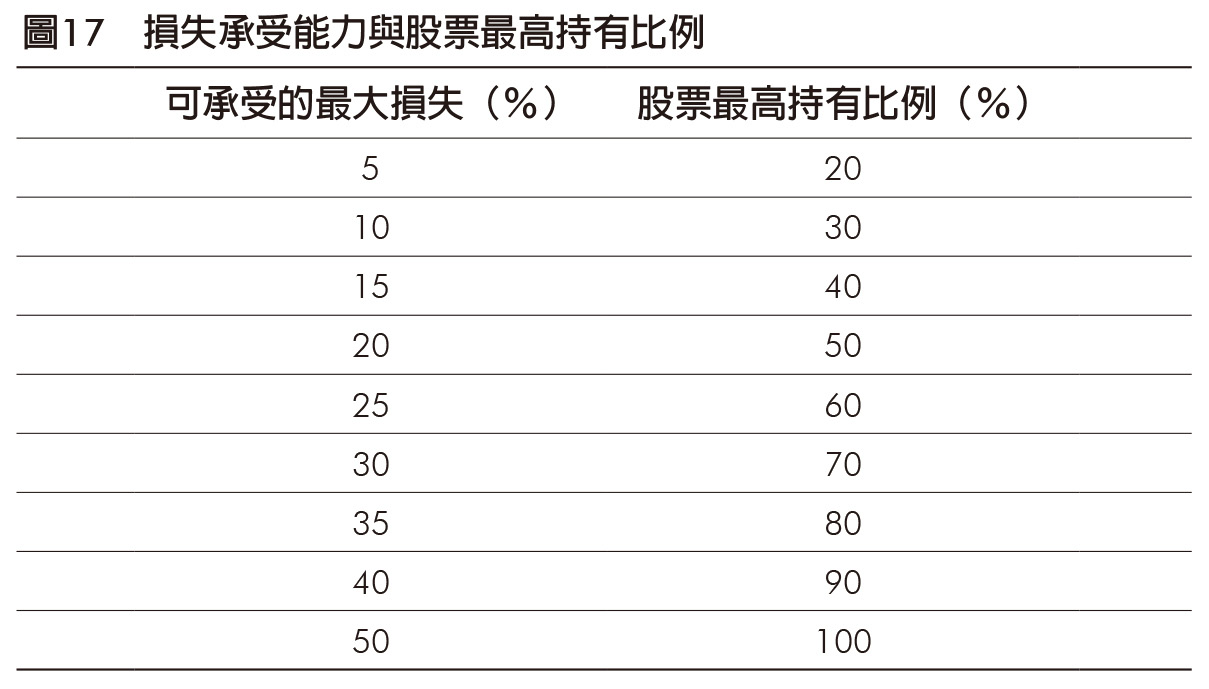

墨基爾提供了一個簡單的自我檢測方法:

- 如果你能承受 20% 的虧損 → 最多持有 50% 的股票

- 如果連 10% 的虧損都無法忍受 → 應大幅降低股票比例

這個測試的重點不在於理論上你「應該」能承受多少,而是在市場真正崩跌時,你實際上會如何反應。

圖17:損失承受能力與股票最高持有比例

兩個案例比較#

作者用兩位投資者的對比,說明資產配置必須因人而異:

| 項目 | Mildred(64 歲) | Tiffany(26 歲) |

|---|---|---|

| 年齡 | 即將退休 | 剛開始工作 |

| 時間範圍 | 短期 | 長期(30 年以上) |

| 配置策略 | 保守:以債券為主 | 積極:以股票為主 |

| 理由 | 無法承受大幅虧損 | 有時間從波動中恢復 |

再平衡(Rebalancing)#

隨著市場漲跌,你的資產配置會偏離原本設定的目標比例。例如股票大漲後,股票占比可能從 60% 升到 75%。

再平衡就是定期將投資組合調整回目標配置:

- 賣出漲多的資產,買入跌多的資產

- 建議每年檢視一次

- 這等於**自動執行「低買高賣」**的紀律

隨著年齡增長,應逐步將資產從股票轉移到債券。一個常見的簡易法則:債券比例 ≈ 你的年齡。30 歲持有 30% 債券,60 歲持有 60% 債券。

本章重點#

- 資產配置決定了 90% 的投資報酬,是最重要的投資決策

- 根據年齡、財務狀況、個性三因素來決定你的配置

- 持有時間越長,股票的風險越低

- 不要高估自己的風險承受度——睡不著覺就代表股票太多了

- 定期再平衡,隨著年齡增長逐步轉向保守配置