節稅是最確定的投資報酬#

投資報酬充滿不確定性,但節稅帶來的好處卻是確定的。Malkiel 強調,善用各種節稅管道是累積財富最有效的方法之一。稅負遞延(Tax-deferred)與免稅(Tax-free)帳戶讓你的投資能以完整的複利效果成長,不會每年被稅金侵蝕。

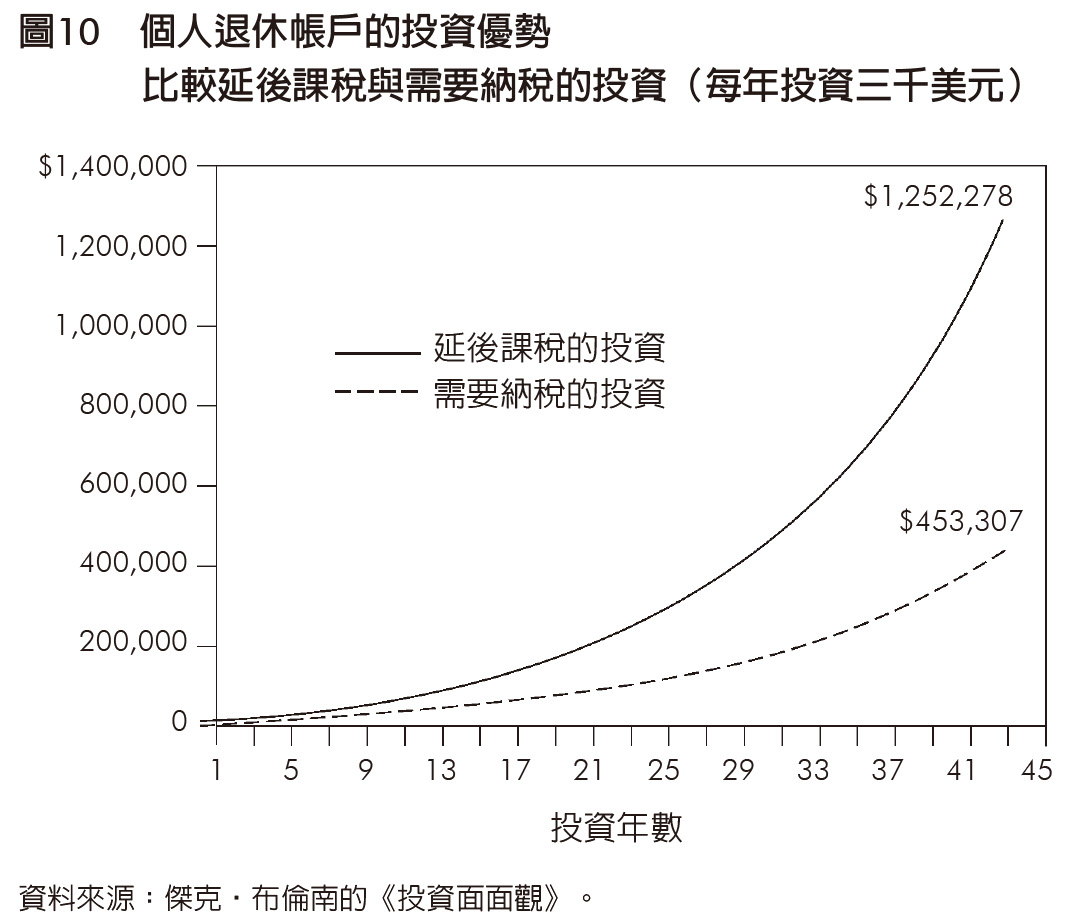

一筆年報酬率 10% 的投資,在稅負遞延帳戶中經過 45 年可以成長為 $1,252,278;但在每年課稅的一般帳戶中,同樣的投資僅成長為 $453,307——差距將近三倍。這就是節稅的威力。

圖10:個人退休帳戶的投資優勢(比較延後課稅與需要納稅的投資,每年投資三千美元)

個人退休帳戶(IRA)#

IRA(Individual Retirement Account) 是美國最基本的退休節稅工具:

- 每年可存入最高 $3,000(年齡 50 歲以上可額外追加)

- 存入金額可抵減所得稅(需符合收入限制)

- 帳戶內的投資收益稅負遞延,直到提領時才課稅

- 59.5 歲前提領需繳 10% 罰款加上所得稅

羅斯 IRA(Roth IRA)#

Roth IRA 與傳統 IRA 的運作方式相反:

| 比較項目 | 傳統 IRA | Roth IRA |

|---|---|---|

| 存入時 | 可抵稅 | 不可抵稅 |

| 帳戶成長 | 稅負遞延 | 稅負遞延 |

| 提領時 | 課所得稅 | 完全免稅 |

| 最低提領要求 | 70.5 歲起強制提領 | 無強制提領 |

如果你預期退休後的稅率會比現在更高,Roth IRA 可能是更好的選擇。此外,Roth IRA 沒有最低提領要求,讓你的資產可以持續免稅成長,甚至傳承給下一代。

雇主提供的退休計畫#

401(k) 與 403(b)#

這是美國最強大的退休儲蓄工具:

- 稅前提撥:存入的金額直接從稅前薪資扣除,降低當年應稅所得

- 雇主配對提撥(Employer Match):許多雇主會按比例配對你的存入金額

- 帳戶內的投資收益稅負遞延

- 提領時才以一般所得稅率課稅

雇主的配對提撥就是免費的錢。如果你的雇主提供 50% 配對(你存 $1,雇主加 $0.50),這等於一開始就有 50% 的報酬率——沒有任何投資能穩定提供這種報酬。不充分利用配對提撥,等於把白白送到手上的錢丟掉。

Keogh 計畫(自雇人士適用)#

自雇人士可透過 Keogh 計畫享受類似的節稅優惠:

- 最高可存入年收入的 25%

- 存入金額可抵減所得稅

- 帳戶內投資收益稅負遞延

退休儲蓄的優先順序#

Malkiel 建議按照以下優先順序配置退休儲蓄:

- 最大化雇主配對:先將 401(k) / 403(b) 存到足以獲得雇主全額配對的金額

- 用盡稅收優惠帳戶的額度:將 401(k) / 403(b) 存到年度上限

- IRA 提撥:存入傳統 IRA 或 Roth IRA

- 考慮變額年金險:只有在上述管道都已用盡後,才考慮此選項

- 節稅效率高的指數基金:在一般課稅帳戶中,選擇低周轉率的指數基金以減少資本利得稅

每一層都是在前一層已經做滿的前提下才往下走。大多數人其實在前三步就已經有足夠的節稅空間了。

教育儲蓄#

529 大學儲蓄計畫(529 College Savings Plans)#

- 存入金額在部分州可抵減州所得稅

- 帳戶內投資收益免稅成長

- 用於合格教育費用的提領完全免稅

- 是為子女儲蓄大學教育費用的最佳工具之一

教育儲蓄帳戶(Education Savings Account, ESA)#

- 每年每位受益人最高可存入 $2,000

- 用於教育費用時免稅提領

- 可用於 K-12 到大學的各種教育費用

- 投資選擇比 529 計畫更靈活

房屋所有權的稅務優勢#

自有住宅是美國稅法中最大的節稅工具之一:

- 房貸利息可抵稅:這對房貸初期特別有利,因為利息佔每月還款的大部分

- 房屋稅可抵稅:進一步降低持有成本

- 資本利得豁免:賣出自住滿兩年以上的房屋,個人可豁免最高 $250,000、夫妻可豁免 $500,000 的資本利得

台灣讀者的在地應用#

對台灣的投資人而言,雖然稅制與美國不同,但節稅的核心原則同樣適用:

- 勞退自提 6%:自願提撥的部分可從當年度個人綜合所得總額中全數扣除,是台灣上班族最直接的節稅工具

- 境內基金免課資本利得稅:相較於直接投資海外基金,透過境內基金投資可享有稅務優勢

- 善用個人綜所稅的各項扣除額,包括保險費扣除額等

無論在哪個稅制下,原則都一樣:先把所有免費的錢拿走(如雇主配對),再把所有節稅的額度用滿,最後才考慮一般課稅帳戶的投資。

本章重點#

- 節稅是最確定的投資報酬,善用各種節稅管道可大幅提升長期財富累積

- 優先使用雇主配對的退休計畫——這是免費的錢

- 根據個人情況選擇傳統 IRA 或 Roth IRA

- 為子女教育善用 529 計畫

- 台灣投資人應善用勞退自提 6% 與境內基金的稅務優勢

- 按照優先順序配置退休儲蓄,不要跳級