計程車司機的反向決策#

紐約計程車司機是研究「放棄行為」的好樣本。他們是獨立承包商,租車一班 12 小時,自己決定何時開車、何時收班。

行為經濟學家卡梅勒(Colin Camerer,加州理工學院)與羅文斯坦(George Loewenstein)、巴布科克(Linda Babcock)、塞勒(Richard Thaler)分析了近 2,000 名紐約計程車司機的行車紀錄,得到一個違反「理性行動者」假設的結論:

- 生意好的時候(乘客多)→ 司機提早收工。

- 生意差的時候(乘客少)→ 司機開好開滿 12 小時。

司機使用的捷思(heuristic)是「每日收入目標」:

- 達到目標就下班——但達標代表此刻單位時間收入正高,他們在最好賺的時候放棄。

- 沒達到目標就硬撐——但沒達標代表此刻收入正低,他們在最不好賺的時候堅持。

失準的代價#

卡梅勒估算,如果司機只是改變時數的分配(總時數不變):

- 依需求調整 → 多賺 15%。

- 即使隨機分配 → 也比現行方式多賺 8%。

司機雙向都犯錯:好時太早收手,壞時太晚收手。

這也提醒我們:堅持與放棄不是兩個獨立的決策——一個方向錯了,另一個方向通常也跟著錯。

紙上獲利與紙上虧損#

1979 年康納曼(Daniel Kahneman)與特沃斯基(Amos Tversky)發表的「展望理論」(prospect theory)提供了背後的解釋。其中的關鍵概念是:

- 損失趨避(loss aversion):損失帶來的負面情緒,大約是同等獲利帶來的正面情緒的兩倍。

- 確定損失趨避(sure-loss aversion):當我們已經處在虧損中,反而會變成風險偏好者。

兩個翻硬幣題#

- A 題(你已賺 $100):拿走 $100,或翻硬幣——人頭得 $200,反面 $0。

- B 題(你已虧 $100):付 $100 認賠,或翻硬幣——人頭一筆勾銷,反面欠 $200。

多數人在 A 題選擇「拿走」、在 B 題選擇「翻硬幣」。

兩題的長期期望值都一樣,但人們在賺錢時想鎖住、在虧損時想賭一把。

更進一步的實驗顯示:

- 即使「翻硬幣」明顯有正期望值(A:220 vs 0),人們仍願意放棄這份額外利益,只為鎖住已賺到的錢。

- 即使「翻硬幣」明顯是負期望值(B:付 220 vs 認賠 100),人們也願意多付一些代價去買「翻盤的機會」。

修正版的核心箴言:

「準時放棄總會像放棄太早,而 usually 這個字,特別發生在你正在虧損的時候。」

「見好就收」其實是壞建議#

「見好就收」(Quit while you’re ahead)這句格言聽起來鼓勵人放棄,其實正放大了 Kahneman & Tversky 揭示的非理性。

- 真正合理的版本是:當你目前所在的局面期望值為負時,才該見好就收。

- 例:百家樂、骰寶這類長期賠率對玩家不利的賭局。

- 大多數人「見好就收」並不是因為認清自己處於負期望值的局面,而是因為「現在已經贏了」這件事本身——和賠率無關。

真正的建議應該是:

「當期望值為負時就收手,不論你目前是賺是賠; 當期望值為正時就堅持,不論你目前是賺是賠。」

——這句話放不進咖啡杯,但它才是對的。

散戶交易員的同樣模式#

伊馬斯(Alex Imas,芝加哥大學 Booth 商學院)2020 年研究線上交易平台的散戶行為,再一次重現 Kahneman & Tversky 的結果。

- 散戶下單時通常會同時設定「獲利出場單(take-profit)」與「停損單(stop-loss)」。

- 實際資料顯示:

- 幾乎沒有人會等到獲利出場單觸發——多數人在那之前就手動賣出,鎖定獲利。

- 停損單則經常被取消——當行情真的跌到停損價,他們選擇「再等等」,希望反彈。

結論:散戶的本能就是「在賺時放棄、在虧時堅持」,與 Kahneman & Tversky 的實驗結論完全吻合。

連專家投資人都失準#

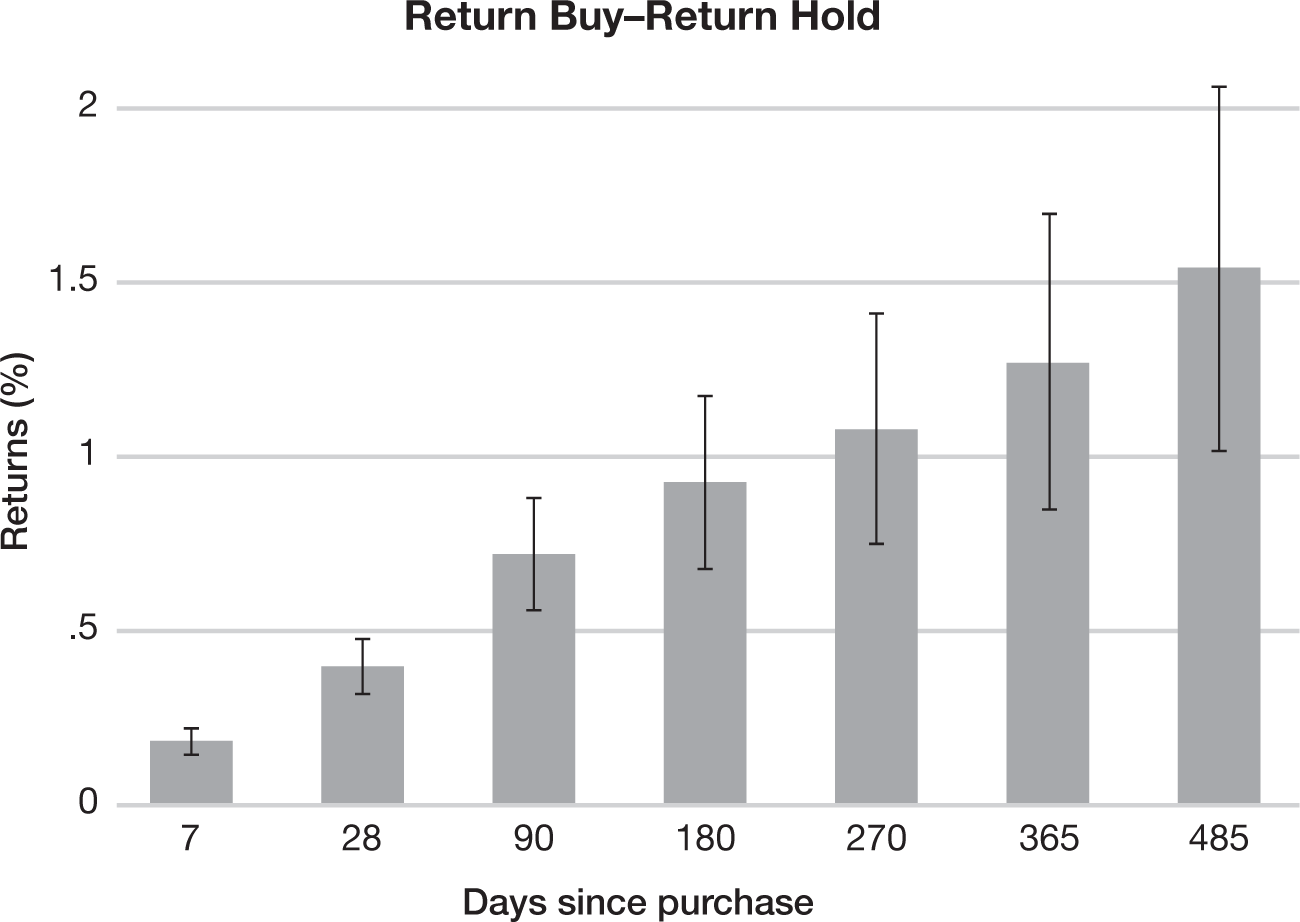

阿克帕尼塔翁(Klakow Akepanidtaworn)等人研究了 700 多名管理規模平均 6 億美元的機構投資組合經理,得到一個有趣結論:

- 買進決策:明顯打敗市場基準,每年帶來約 +120 個基點(+1.2%)的超額報酬。

買進後的超額報酬隨持有天數遞增(資料來源:Akepanidtaworn et al., "Selling Fast and Buying Slow," SSRN, 2019)

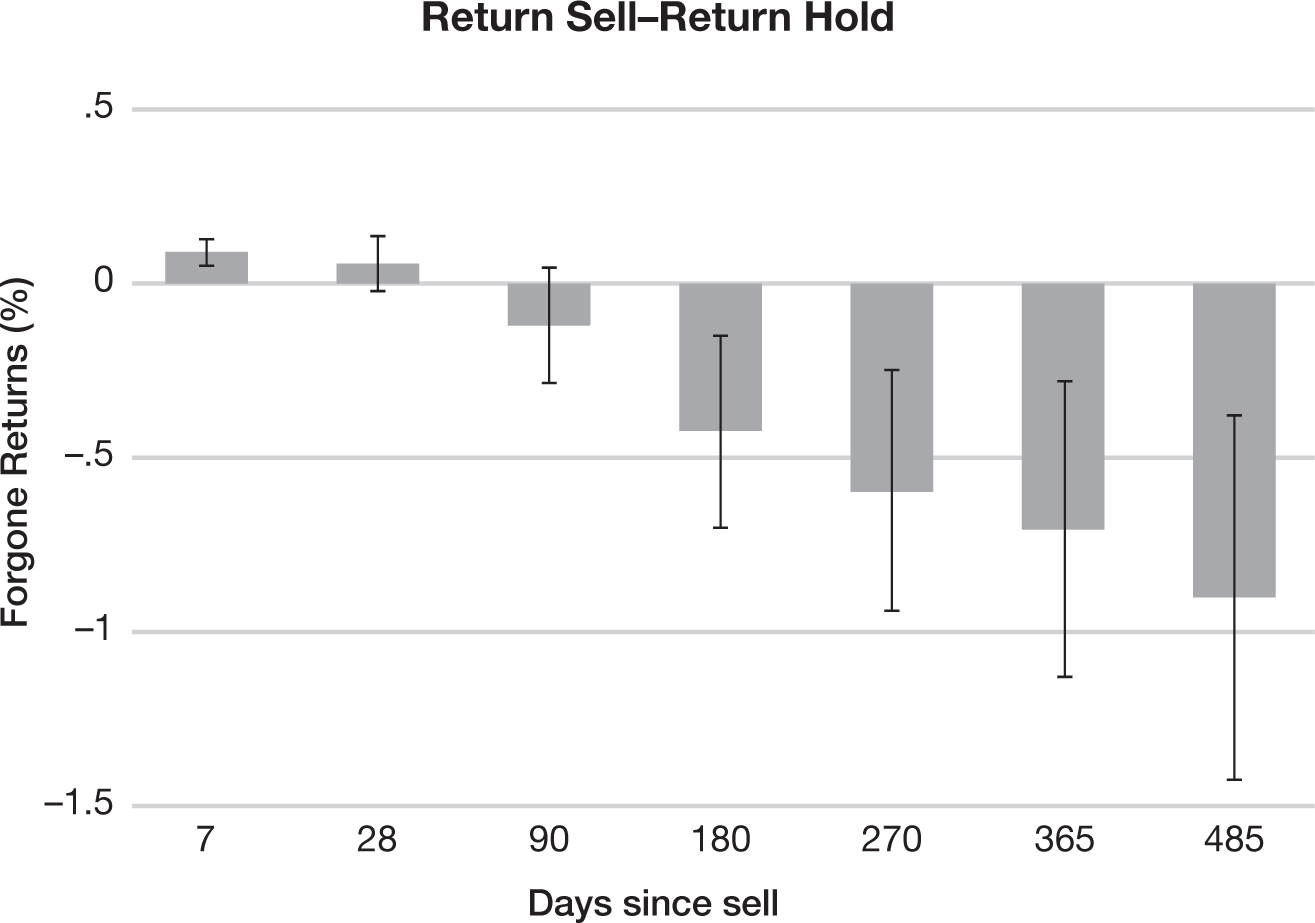

- 賣出決策:竟然輸給「在投資組合中隨機賣一檔」的策略,每年損失 70–80 個基點。

賣出後相對於隨機賣的「機會損失」隨天數加深(資料來源:Akepanidtaworn et al., "Selling Fast and Buying Slow," SSRN, 2019)

這些專家擅長挑出「值得買的股票」,但賣出決策反而毀掉了買進創造的超額報酬。

關鍵在於他們的賣出捷思:

- 賣出時機通常是為了「籌錢買下一檔」。

- 賣出對象則偏向「投資組合中漲最多或跌最多的兩端」,與該股未來的期望值幾乎無關。

正確的賣出策略應該與買進對稱:

- 檢視所有持股,而非只看極端贏家或極端輸家。

- 賣掉未來期望值最低的那一檔,把資金釋放給更高期望值的機會。

看不見的反饋迴路#

我們很難從放棄學習,因為放棄之後的世界沒人在追蹤:

- 問題一:沒有反事實資料——你放棄之後,「如果繼續會怎樣」只是想像,沒有真實數據可比較。

- 問題二:眼不見、心不念——一旦離開某段關係、某份工作、某筆部位,我們就停止追蹤它。

這正是專家投資人賣得糟糕的原因:他們有完整的買進績效報表,卻沒有為「賣出決策」建立同等嚴謹的追蹤系統。

對於投資組合經理(也適用其他需要做放棄決策的人)的具體建議:

- 建立一份「賣出影子簿(shadow book)」,紀錄每次賣出後的後續表現。

- 拿它與「同時點隨機賣另一檔」的虛擬策略比較。

- 用追蹤買進決策同等的嚴謹度,去追蹤放棄決策。

章節重點#

本章核心摘要:

- 損失趨避讓我們對相同金額的損失痛苦感受是獲利感受的兩倍,因此天生風險規避。

- 處於獲利時,傾向太早放棄以鎖住已得;處於虧損時,傾向太晚放棄以避免認賠——這就是「確定損失趨避」。

- 「準時放棄總像放棄太早」這個現象,特別發生在我們正處於虧損時。

- 散戶與專家投資人都展現相同模式:買對 vs 賣錯不對稱。

- 「見好就收」是壞建議;正確法則是「期望值為負就收,期望值為正就留」。

- 我們對「沒做過的事」缺乏反饋,這讓放棄技能難以精進——必須主動為放棄決策建立追蹤系統。