為何要熟悉常見機率分布#

幾乎所有投資決策都涉及隨機變數:股票報酬、每股盈餘、利率變動皆是。要對隨機變數做出機率陳述,必須掌握其機率分布(probability distribution)——亦即各種可能結果及其機率的指定方式。

本章聚焦四個在投資分析中最常被使用的分布:

- 均勻分布(uniform)

- 二項分布(binomial)

- 常態分布(normal)

- 對數常態分布(lognormal)

這些分布出現在 Black–Scholes–Merton 期權定價、二項期權定價、資本資產定價模型等基礎模型中。本章最後介紹蒙地卡羅模擬(Monte Carlo simulation),一種建立在機率分布之上的電腦化分析工具。

離散與連續隨機變數#

兩種隨機變數的區別#

- 離散隨機變數(discrete random variable):可能值至多為可數集合,例如 $x_1, x_2, \dots, x_n$ 或可數無窮多個

- 連續隨機變數(continuous random variable):可能值不可窮舉,例如報酬率

同一現象常可選擇離散或連續模型。例如股價在紐西蘭交易所以 NZ$0.01 為單位報價(離散),但實務上常以對數常態分布(連續)建模。選擇取決於哪種分布最適合手邊任務。

機率函數與累積分布函數#

每個隨機變數皆有一個完整描述的機率分布,可從兩個角度觀察:

- 機率函數(probability function):給出特定值出現的機率

- 離散:$p(x) = P(X = x)$

- 連續:$f(x)$ 稱為機率密度函數(probability density function, PDF)

- 累積分布函數(cumulative distribution function, CDF):$F(x) = P(X \leq x)$,無論離散或連續皆適用

機率函數的兩個性質:

- $0 \leq p(x) \leq 1$

- 所有可能值的機率總和為 1

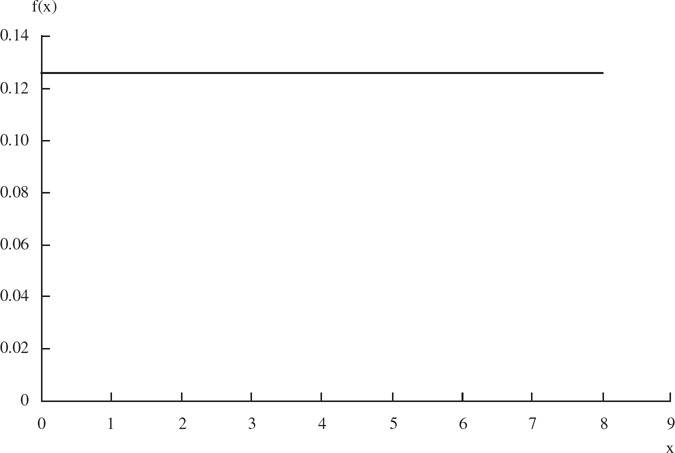

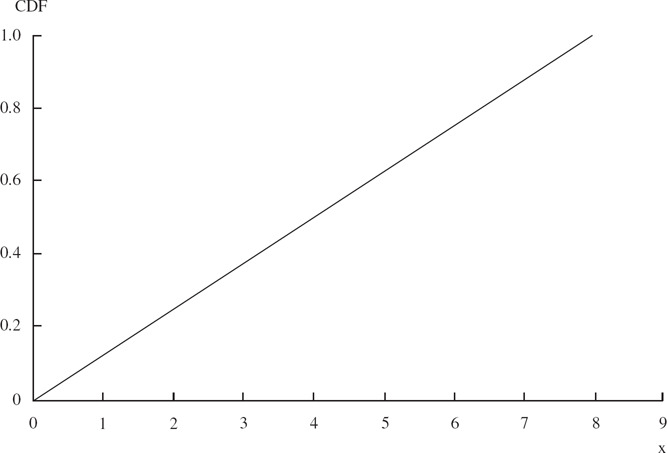

離散均勻分布#

最簡單的分布。設可能結果為 $1, 2, \dots, n$,每個結果機率皆為 $1/n$。

例如 $n=8$ 時,$p(x) = 1/8 = 0.125$。透過 CDF 可快速計算區間機率,例如 $P(4 \leq X \leq 6) = F(6) - F(3) = 3/8$。

離散均勻分布在電腦模擬中扮演關鍵角色:它是產生隨機數的基礎,再透過反轉變換法(inverse transformation)產生任意分布的隨機觀察值。

連續均勻分布的 PDF 為水平直線、CDF 為直線斜上升:

Figure 4.3: 連續均勻分布的機率密度函數

Figure 4.4: 連續均勻分布的累積分布函數

二項分布#

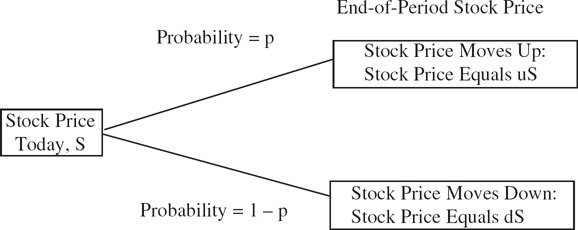

從柏努利試驗出發#

**柏努利隨機變數(Bernoulli random variable)**描述只有兩種結果(成功/失敗、上漲/下跌)的試驗,其中成功機率為 $p$。

Figure 4.1: 將單期股價建模為柏努利隨機變數

二項隨機變數(binomial random variable)為 $n$ 次獨立柏努利試驗中成功的次數,前提是 $p$ 在每次試驗中皆相同。其機率函數:

$$ P(X = x) = \binom{n}{x} p^x (1 - p)^{n - x} $$

期望值與變異數#

- 期望值:$E(X) = np$

- 變異數:$\sigma^2(X) = np(1 - p)$

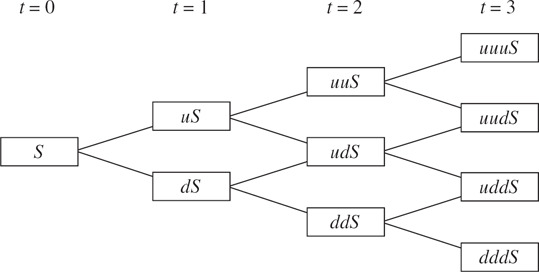

二項樹#

**二項樹(binomial tree)**將二項分布視覺化為資產價格的演變模型:每一期資產上漲機率為 $p$、下跌機率為 $1-p$。此模型彈性大,是期權定價的常用工具。

Figure 4.2: 股價演變的二項樹模型

常態分布#

基本性質#

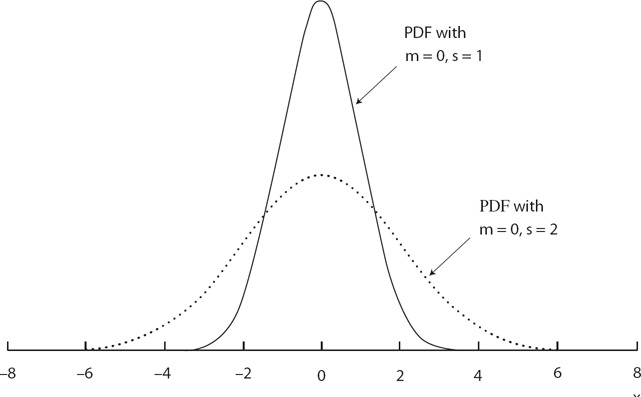

**常態分布(normal distribution)**為連續對稱分布,由兩個參數完全決定:

- 平均數 $\mu$

- 變異數 $\sigma^2$

記為 $X \sim N(\mu, \sigma^2)$。

Figure 4.5: 兩個不同標準差的常態分布

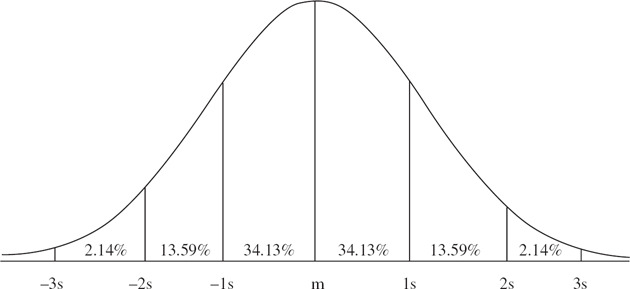

68–95–99 規則#

對常態隨機變數:

- 約 68% 的觀察值落在 $\mu \pm \sigma$ 範圍內

- 約 95% 的觀察值落在 $\mu \pm 2\sigma$ 範圍內

- 約 99% 的觀察值落在 $\mu \pm 3\sigma$ 範圍內

Figure 4.6: 常態分布各標準差區間內的觀察值比例

標準化與標準常態分布#

任何常態隨機變數可標準化為標準常態隨機變數(standard normal) $Z$:

$$ Z = \frac{X - \mu}{\sigma}, \quad Z \sim N(0, 1) $$

任何關於常態隨機變數的機率問題,都可化為查標準常態 CDF $N(z)$ 的問題。

單變量與多變量#

- 單變量分布(univariate distribution):描述單一隨機變數

- 多變量分布(multivariate distribution):描述一組相關隨機變數

要指定 $n$ 種資產的多變量常態分布,需要 $n$ 個平均數、$n$ 個標準差,加上 $n(n-1)/2$ 個兩兩相關係數。

Roy 的安全第一準則#

**短少風險(shortfall risk)**為投資組合價值在特定期間內跌破某最低可接受水準的風險。

Roy 安全第一準則(Roy’s safety-first criterion):在報酬常態分布的假設下,最佳投資組合 $P$ 為最大化下列「安全第一比率」者:

$$ \text{SFRatio} = \frac{E(R_P) - R_L}{\sigma_P} $$

其中 $R_L$ 為最低可接受報酬。

SFRatio 即為 $R_L$ 的標準化距離。在常態假設下,最大化此比率等同於最小化「報酬跌破 $R_L$」的機率。

對數常態分布#

性質#

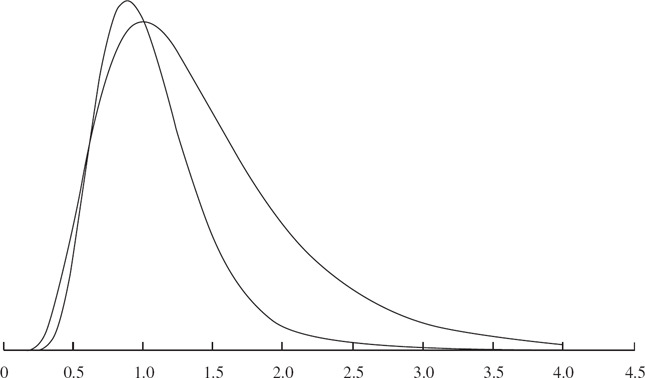

若隨機變數的自然對數服從常態分布,則該變數服從對數常態分布(lognormal distribution)。對數常態分布有兩個顯著特性:

- 取值下界為 0(不會出現負值)

- 右偏(具有長右尾)

Figure 4.7: 兩個對數常態分布——下界為 0、向右偏

由於價格不會為負,且報酬可能有極端正值,對數常態分布常用於模擬資產價格的機率分布。

連續複利與對數常態#

- 連續複利報酬(continuously compounded return):持有期報酬 $r_t$ 對應的連續複利報酬為 $\ln(1 + r_t)$,等於 $\ln(P_t / P_{t-1})$

- 若連續複利報酬服從常態分布,則資產價格服從對數常態分布

由中央極限定理(central limit theorem),即使連續複利報酬本身不嚴格服從常態分布,多期累積後資產價格仍可由對數常態分布合理描述。

蒙地卡羅模擬#

概念與用途#

蒙地卡羅模擬運用電腦軟體模擬複雜金融系統的運作。其核心特徵為:從指定的機率分布抽取大量隨機樣本,以代表系統中的風險來源。

主要用途:

- 規劃:例如資產負債管理研究中模擬退休基金的資產與負債的演變

- 風險衡量:開發風險值(Value at Risk, VaR)估計

- 複雜證券評價:例如亞洲式選擇權、含嵌入選擇權的不動產抵押貸款證券(MBS)等沒有封閉解的證券

- 模型敏感度測試:檢視模型對假設的敏感程度

一般執行步驟#

- 指定關注的數量與其底層變數的初始值

- 設定時間網格(將時間切為 $K$ 個子區間)

- 為驅動底層變數的風險因子設定分布假設

- 從每個風險因子抽取 $K$ 個隨機觀察值

- 由隨機值計算底層變數

- 計算關注數量(如選擇權到期價值,再折現至今日)

- 重複步驟 4-6 共 $I$ 次試驗,最後依模擬結果統計推估

反轉變換法#

任意分布的隨機觀察值,皆可由均勻隨機數透過反轉變換法產生:

- 產生 $[0,1]$ 區間的均勻隨機數 $r$

- 計算 $F^{-1}(r)$,即為目標分布的隨機觀察值

蒙地卡羅模擬與解析方法是互補關係:解析解(如 Black–Scholes 公式)提供精確的敏感度洞見;蒙地卡羅則處理沒有解析解的情形,但只能給出統計估計而非精確值。

本章重點回顧#

- 機率分布完整描述隨機變數的可能結果及其機率;分為離散與連續兩類

- 機率函數 $p(x)$ 或 $f(x)$ 給出特定值的機率;CDF $F(x)$ 給出 $P(X \leq x)$

- 離散均勻、二項、常態與對數常態為投資分析最常用的四種分布

- 二項分布描述 $n$ 次獨立柏努利試驗的成功次數,均數為 $np$、變異數為 $np(1-p)$

- 常態分布由 $\mu$ 與 $\sigma^2$ 完全描述;68–95–99 規則便於快速估計區間機率

- 投資組合的常態化需要均數、標準差與所有兩兩相關係數

- Roy 安全第一準則以 $[E(R_P) - R_L]/\sigma_P$ 為評估標準

- 對數常態分布下界為 0、右偏,常用於模擬資產價格;連續複利報酬服從常態時,價格服從對數常態

- 蒙地卡羅模擬以大量隨機樣本模擬風險系統,用於規劃、風險管理與複雜證券評價,是解析方法的補充而非替代