為何投資分析離不開機率#

所有投資決策都在風險環境中進行。**機率(probability)**是讓我們在不確定情境中能夠一致而有邏輯地決策的工具基礎。本章聚焦在最常用於投資實務的機率概念,例如:

- 預測投資經理人未來績效

- 預測財金變數

- 評價債券,使違約風險獲得合理補償

- 計算投資組合的期望報酬與變異數

兩個分析師最關注的核心概念:

- 獨立性(independence):與報酬可預測性密切相關

- 期望(expectation):分析師永遠在朝未來看

隨機變數、事件與機率#

**隨機變數(random variable)**是其取值不確定的數量;風險資產的報酬即為一例。

**事件(event)**是隨機變數的一組指定結果。事件可以是單一結果(例如「報酬恰為 10%」),也可以是一組結果(例如「報酬低於 10%」)。常用大寫斜體字母表示,如 $A$、$B$。

機率是介於 0 與 1 之間的數字,衡量某事件發生的可能性。其兩條定義性性質為:

- 對於任何事件 $E$,$0 \leq P(E) \leq 1$

- 任一組**互斥(mutually exclusive)且互蓋(exhaustive)**事件之機率和等於 1

互斥指事件不能同時發生;互蓋指事件涵蓋所有可能結果。

三種機率估計方式#

- 經驗機率(empirical probability):以歷史資料的相對頻率估計,例如「樣本中泰國上市公司有 1,382/1,927 ≈ 0.72 為配息公司」

- 主觀機率(subjective probability):依個人或專業判斷估計,在投資實務中無所不在

- 先驗機率(a priori probability):以邏輯推理而非觀察得出,例如公平骰子各面為 1/6

經驗與先驗機率合稱客觀機率(objective probability)。

賠率與機率#

機率亦可以**賠率(odds)**形式表達:

- 賠率支持 E:$P(E)/[1-P(E)]$;若賠率為「a 比 b」,隱含 $P(E) = a/(a+b)$

- 賠率反對 E:$[1-P(E)]/P(E)$;若賠率為「a 比 b」,隱含 $P(E) = b/(a+b)$

若市場價格反映的機率彼此矛盾(如同一事件,A 股反映 0.85、B 股反映 0.50),即存在套利機會,這正是**荷蘭書定理(Dutch Book Theorem)**的核心觀念。

條件機率、聯合機率與獨立性#

機率的種類#

- 非條件機率(unconditional probability):又稱邊際機率(marginal probability),記為 $P(A)$

- 條件機率(conditional probability):在事件 $B$ 已發生下事件 $A$ 的機率,記為 $P(A \mid B)$

- 聯合機率(joint probability):$A$ 與 $B$ 同時發生的機率,記為 $P(AB)$

三者之間的關係:

$$ P(A \mid B) = \frac{P(AB)}{P(B)}, \quad P(B) \neq 0 $$

加法與乘法法則#

- 乘法法則:$P(AB) = P(A \mid B) \cdot P(B)$

- 加法法則:$P(A \text{ or } B) = P(A) + P(B) - P(AB)$

Figure 3.1: 機率加法法則的范氏圖示

獨立事件#

若 $A$ 的發生不影響 $B$ 的發生機率(反之亦然),稱兩事件獨立(independent);否則為相依(dependent)。對於獨立事件:

$$ P(AB) = P(A) \cdot P(B) $$

可推廣至多事件。

全機率法則#

若 $S_1, S_2, \dots, S_n$ 為一組互斥且互蓋的情境:

$$ P(A) = \sum_{i=1}^{n} P(A \mid S_i) \cdot P(S_i) $$

同樣的法則也適用於期望值:

$$ E(X) = \sum_{i=1}^{n} E(X \mid S_i) \cdot P(S_i) $$

期望值與變異數#

期望值#

隨機變數 $X$ 的期望值(expected value) $E(X)$,是其所有可能結果的機率加權平均。其性質包括:

- $E(wX) = w \cdot E(X)$($w$ 為常數)

- $E\left(\sum_i w_i X_i\right) = \sum_i w_i \cdot E(X_i)$(線性性)

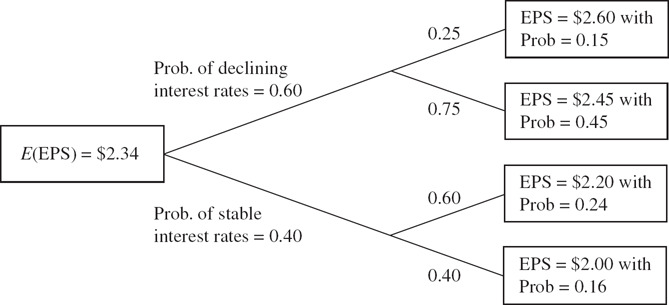

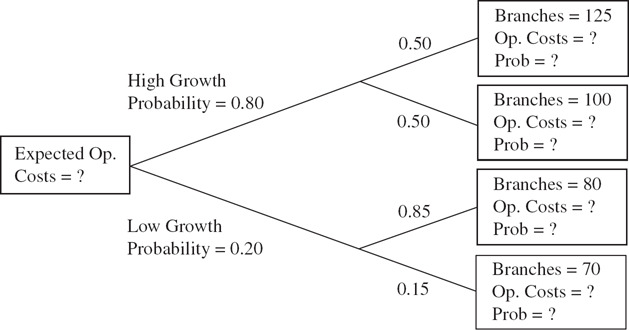

可透過**機率樹狀圖(probability tree)**將條件機率與結果視覺化,特別適合多階段的不確定情境:

Figure 3.2: BankCorp 預測每股盈餘的機率樹

Figure 3.3: BankCorp 預測營業成本的機率樹

變異數與標準差#

變異數是離均差平方的期望值,是衡量分散程度與風險的量度:

$$ \sigma^2(X) = E\left{[X - E(X)]^2\right} $$

**標準差(standard deviation)**為變異數的正平方根,與原始變數同單位。

共變異數、相關係數與投資組合#

共變異數#

兩個隨機變數 $R_i$、$R_j$ 的**共變異數(covariance)**衡量其共同變動:

$$ \text{Cov}(R_i, R_j) = E\left{[R_i - E(R_i)] \cdot [R_j - E(R_j)]\right} $$

特性:

- 隨機變數與自身的共變異數即為其變異數

- 正號表示同向變動,負號表示反向變動

- 單位為原始變數平方,數值大小本身不易解讀

相關係數#

**相關係數(correlation)**為標準化後的共變異數,介於 $-1$ 與 $+1$ 之間:

$$ \rho(R_i, R_j) = \frac{\text{Cov}(R_i, R_j)}{\sigma(R_i) \cdot \sigma(R_j)} $$

- 絕對值接近 1 → 線性關聯強

- 絕對值接近 0 → 線性關聯弱

- 正值 → 正向關聯,負值 → 反向關聯

投資組合的期望報酬#

$n$ 種資產組合的權重為 $w_1, w_2, \dots, w_n$(總和為 1)。組合報酬 $R_p = \sum_i w_i R_i$,其期望報酬為個別期望報酬的加權平均:

$$ E(R_p) = \sum_{i=1}^{n} w_i \cdot E(R_i) $$

投資組合的變異數#

組合報酬的變異數需要 $n$ 個變異數加上 $n(n-1)/2$ 個共變異數:

$$ \sigma^2(R_p) = \sum_{i=1}^{n} \sum_{j=1}^{n} w_i w_j \cdot \text{Cov}(R_i, R_j) $$

投資組合風險不僅取決於個別資產的變異數,更關鍵的是資產間的共變異數。只要相關係數小於 1,組合就能透過分散降低風險——這是現代投資組合理論的核心洞見。

貝氏公式#

貝氏公式(Bayes’ formula)提供一套根據新資訊更新機率的程序:

$$ P(E \mid I) = \frac{P(I \mid E)}{P(I)} \cdot P(E) $$

文字敘述為:

「事件的更新後機率 = (新資訊在事件下的機率 / 新資訊的非條件機率)× 事件的事前機率」

貝氏公式在期權定價、信用分析、機器學習等領域皆有廣泛應用。

計算結果數的方法#

乘法計數法則#

若第一步可有 10 種方式,第二步給定第一步後可有 5 種方式,第三步給定前兩步後可有 7 種方式,則整體流程有 $10 \times 5 \times 7 = 350$ 種方式。

排列、組合與多項式#

- 階乘(factorial):$n$ 個成員指派到 $n$ 個位置的方式為 $n!$(定義 $0! = 1$)

- 多項式公式(multinomial formula):將 $n$ 個物件貼上 $k$ 種標籤(各 $n_1, n_2, \dots, n_k$ 個)的方式為

$$ \frac{n!}{n_1! , n_2! \cdots n_k!} $$

- 組合公式(combination formula):從 $n$ 中選 $r$ 個,不計順序

$$ \binom{n}{r} = \frac{n!}{r! , (n-r)!} $$

- 排列公式(permutation formula):從 $n$ 中選 $r$ 個,計順序

$$ P(n, r) = \frac{n!}{(n-r)!} $$

本章重點回顧#

- 隨機變數、事件與機率三概念是討論不確定性的基礎;機率必須介於 0 與 1,且互斥且互蓋事件的機率和為 1

- 機率有經驗、主觀、先驗三種估計方式;不一致的機率可創造套利機會(荷蘭書定理)

- 條件、聯合、邊際機率透過 $P(A \mid B) = P(AB)/P(B)$ 相互連結;加法、乘法法則與全機率法則是運算基石

- 期望值具有線性性;變異數衡量分散,共變異數衡量共動,相關係數則是其標準化形式

- 投資組合的期望報酬為加權平均,但變異數的計算同時依賴個別變異數與所有共變異數

- 貝氏公式是更新信念以反映新資訊的工具

- 排列、組合與多項式提供計算可能結果數的方法,是先驗機率計算的基礎