為何要理解貨幣的時間價值#

在個人理財與投資分析中,我們經常面對橫跨不同時點的現金流:有人為了未來消費而儲蓄,有人為了當下需求而借款;分析師則需要替一連串未來的現金流定價,估算其當前的價值。要在這些情境下做出正確判斷,必須掌握**貨幣的時間價值(time value of money, TVM)**這個核心觀念。

貨幣的時間價值有兩個基本立場:

- 同樣金額的錢,越早收到越有價值

- 因此,「今天的一筆較小金額」可能等同於「未來的一筆較大金額」

TVM 處理的,正是不同日期之間現金流的等值關係(equivalence relationship)。掌握這些等值關係的工具,是進行任何證券估值與投資決策的前提。

利率的三種詮釋#

**利率(interest rate, r)**是反映不同日期現金流之間關係的報酬率。同一個利率,可以從三個角度來理解:

- 要求報酬率(required rate of return):投資人接受某項投資所需的最低報酬

- 折現率(discount rate):將未來金額折算為現值所用的比率

- 機會成本(opportunity cost):選擇某一行動而放棄的潛在收益

舉例:若「今天的 9,500 美元」與「一年後的 10,000 美元」價值相等,則 500/9,500 ≈ 5.26% 即同時是要求報酬率、折現率與機會成本。

名目利率的成分拆解#

市場利率由資金供需決定。從投資人觀點,可將利率拆解為**實質無風險利率(real risk-free interest rate)**加上四個風險溢酬:

$$ r = \text{Real risk-free rate} + \text{Inflation premium} + \text{Default risk premium} + \text{Liquidity premium} + \text{Maturity premium} $$

- 實質無風險利率:在無通膨預期下,完全無風險證券的單期利率,反映人們對當前與未來消費的時間偏好

- 通膨溢酬(inflation premium):補償投資人預期通膨對購買力的侵蝕;與實質無風險利率之和即名目無風險利率(nominal risk-free rate)

- 違約風險溢酬(default risk premium):補償借款人未能依約付款的風險

- 流動性溢酬(liquidity premium):補償資產若需快速變現時相對公允價值的損失風險

- 到期溢酬(maturity premium):補償債務到期期限延長所帶來的市值波動敏感度

美國 90 天國庫券(T-bill)通常被視為短期名目無風險利率的代表,因其交易量大、流動性高,且由政府信用背書。

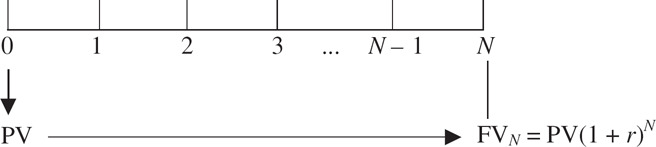

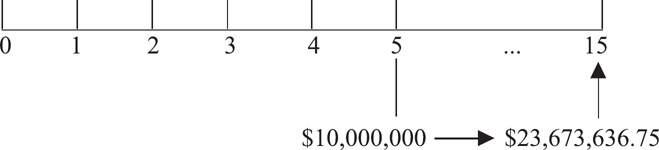

單筆現金流的未來值#

若以利率 $r$ 投資現值 $PV$ 達 $N$ 期,期末的**未來值(future value, FV)**為:

$$ FV_N = PV \times (1 + r)^N $$

其中 $(1+r)^N$ 稱為未來值因子(future value factor)。此公式背後的關鍵概念是複利(compounding):每一期不僅本金生利息,前一期的利息也會繼續生利息。

Figure 1.1: 初始投資 PV 與其未來值 FV 的關係

Figure 1.2: 起始時點非 t=0 的單筆現金流未來值

單利 vs 複利#

- 單利(simple interest):每期僅以原始本金計息,金額固定

- 複利:以「本金 + 累計利息」計息,金額逐期成長

複利效果隨利率與期間放大。以 100 美元為例:以 5% 年複利投資 100 年,終值約為 13,150 美元;若利率提高到 13%,同期間終值將超過 2,000 萬美元。

使用公式的關鍵注意事項#

- 利率 $r$ 與期數 $N$ 必須使用相同時間單位(例如月利率配月數)

- **時間軸(time line)**有助於追蹤每筆現金流所在時點:今天為 $t=0$,未來第 $N$ 期為 $t=N$

- 只有位於相同時點的金額才能直接相加

一年內多次複利#

若一年內進行 $m$ 次複利,名目年利率 $r_s$ 對應之 $N$ 年未來值為:

$$ FV_N = PV \times \left(1 + \frac{r_s}{m}\right)^{mN} $$

對應的**有效年利率(effective annual rate, EAR)**為:

$$ EAR = \left(1 + \frac{r_s}{m}\right)^{m} - 1 $$

當複利次數 $m \to \infty$,趨近連續複利(continuous compounding):

$$ FV_N = PV \times e^{r_s N}, \quad EAR = e^{r_s} - 1 $$

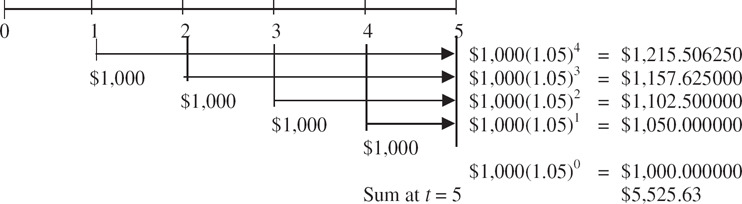

一系列現金流的未來值#

當投資為一連串等額付款時,稱為年金(annuity)。依首次付款時點不同分為兩類:

- 普通年金(ordinary annuity):首期現金流發生在第 1 期末($t=1$)

- 期初年金(annuity due):首期現金流即刻發生($t=0$)

普通年金的未來值為:

$$ FV_N = A \times \left[\frac{(1 + r)^N - 1}{r}\right] $$

其中 $A$ 為每期付款金額。中括號內為年金未來值因子。

Figure 1.3: 五年期普通年金的未來值

Figure 1.6: 每期 $100 的期初年金時間軸

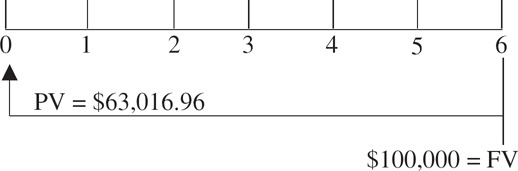

單筆現金流的現值#

由 $FV_N = PV \times (1+r)^N$ 反推:

$$ PV = FV_N \times (1 + r)^{-N} $$

$(1+r)^{-N}$ 稱為現值因子(present value factor)。對於同一筆未來金額:

- 折現率越高,現值越小

- 距離今日越遠,現值越小

Figure 1.4: 將未來時點 t 收到的單筆現金流折現至今日

Figure 1.5: 現值與未來值的雙向關係

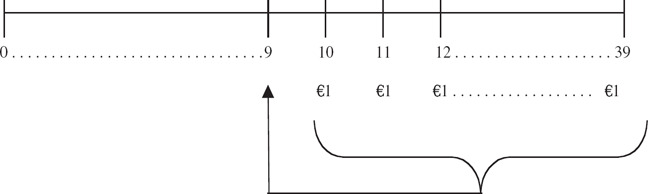

一系列現金流的現值#

一般年金#

普通年金的現值為:

$$ PV = A \times \left[\frac{1 - (1 + r)^{-N}}{r}\right] $$

永續年金#

若年金永遠延續,稱為永續年金(perpetuity)。在折現率為 $r$、每期付款 $A$ 下:

$$ PV = \frac{A}{r} $$

永續年金公式可從一般年金公式取極限 $N \to \infty$ 得到,常用於評估特別股股利、永續債券或穩定股利的股票價值。

Figure 1.7: 首期付款延後發生的普通年金現值

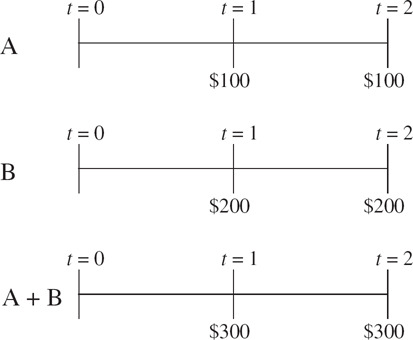

現金流可加性原則#

對於不等額現金流,可將其視為單筆付款與年金的組合,分別折現後再加總。此即現金流可加性原則(cash flow additivity principle):只要將所有金額折現至同一時點,即可合併比較。

Figure 1.9: 兩組現金流的可加性

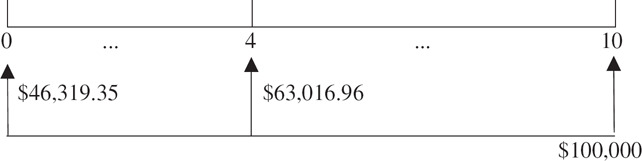

反求未知變數#

時間價值公式中包含 $PV$、$FV$、$r$、$N$、$A$ 五個變數,已知其中四個即可解出剩下一個。常見應用包括:

- 反求利率:給定 $PV$、$FV$、$N$,解出隱含的成長率或報酬率

- 反求期數:給定 $PV$、$FV$、$r$,解出所需投資年限

- 反求年金金額:在房貸、退休提領等情境下,解出每期應支付或可領取的金額

Figure 1.8: 反求未知年金付款金額(單位:千元)

本章重點回顧#

- 利率 $r$ 同時可視為要求報酬率、折現率與機會成本,並可拆解為實質無風險利率加上通膨、違約、流動性、到期四種溢酬

- 未來值與現值由未來值因子 $(1+r)^N$ 與現值因子 $(1+r)^{-N}$ 互相連接

- 名目年利率不考慮年內複利;除以複利次數得期間利率(periodic rate),重新計算後得有效年利率

- 年金可細分為普通年金與期初年金;其未來值與現值皆可透過年金因子處理

- 永續年金的現值為 $A/r$

- 現金流可加性原則允許將複雜現金流拆解為單筆與年金的組合

- 給定其他變數,可反求 TVM 公式中的任一未知量