破壞潛能指數(The Disruptability Index)#

四巨頭已進入光速,獨佔/雙佔讓對手難以挑戰。但全球經濟夠大,仍有許多產業把下巴翹得太高,疫情正是讓這些下巴變大、讓鐵拳更快的加速劑。

紅旗訊號:未賺得的利潤(Unearned Margin)#

- 價格暴漲,但價值與創新沒有相應提升:高等教育的經典場景四十年(甚至八十年)幾乎沒變——禮堂、講台上的長者、學生、筆記、助教。但學費過去 40 年漲了 1,400%

- 醫療:先進手術、藥物、器材的確進步,但平均餘命與嬰兒死亡率改善有限;家庭保費過去 10 年漲了 54%,遠超薪資與通膨

- 品牌資產與產品脫鉤:許多公司賣的是大量製造、平庸的產品,靠跨世代的品牌投資收取溢價

- 消費者敵意池:保險業天生如此(無限收費+盡量不給付);醫療業夾在保險與醫療機構之間

- 偽創新:不增添真實價值的功能、無實質優惠的會員、比現場買還麻煩的線上訂票、學校投資豪華住宿而非教學資源

這些都是「明知病人需要動手術,卻只敢給他偏方」的管理層症狀。

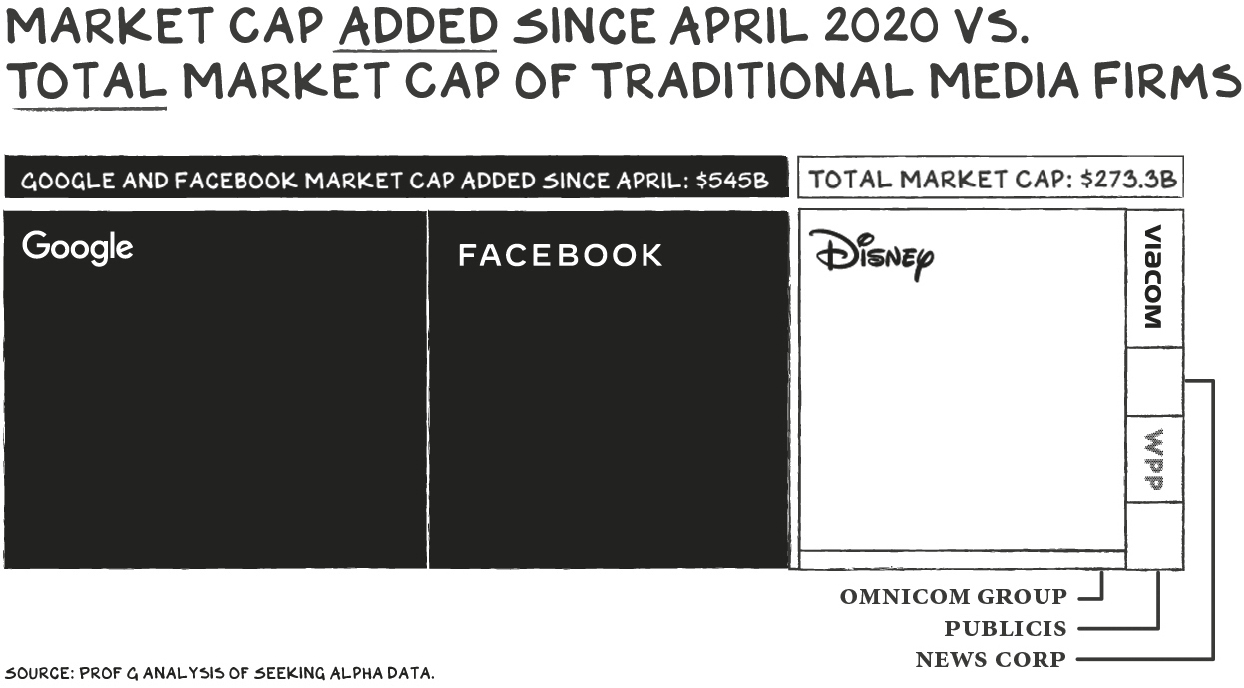

Figure 3.1: 自 2020/4 起 Google + Facebook 增加的市值(5,450 億)vs. 整個傳統媒體業總市值(2,733 億)

獨角獸馬廄起火#

創辦人崇拜的興起#

- 1990 年代,創辦人 CEO 是「必要之惡」——資本握在 Sand Hill Road 上稍年長、不那麼古怪的白人手裡

- 蓋茲(Bill Gates)證明同一個人可以把公司帶到 1,000 億美元;賈伯斯(Steve Jobs)回鍋蘋果後 20 年市值漲 200 倍

- 結果:創辦人變成「公司的祕密配方」

過剩資本與新物種#

- NASDAQ 十年內翻四倍,資本氾濫但天才有限——市場討厭真空,被「假先知」填滿

- 大量資本支持「資本驅動成長」:低於成本售出 → 拉抬營收 → 用更高估值募下一輪

- 美國 IPO 數量從 1996 至 2016 年下降 88%,公司平均 IPO 年齡從 3 年延長至 8 年

- 「獨角獸」誕生

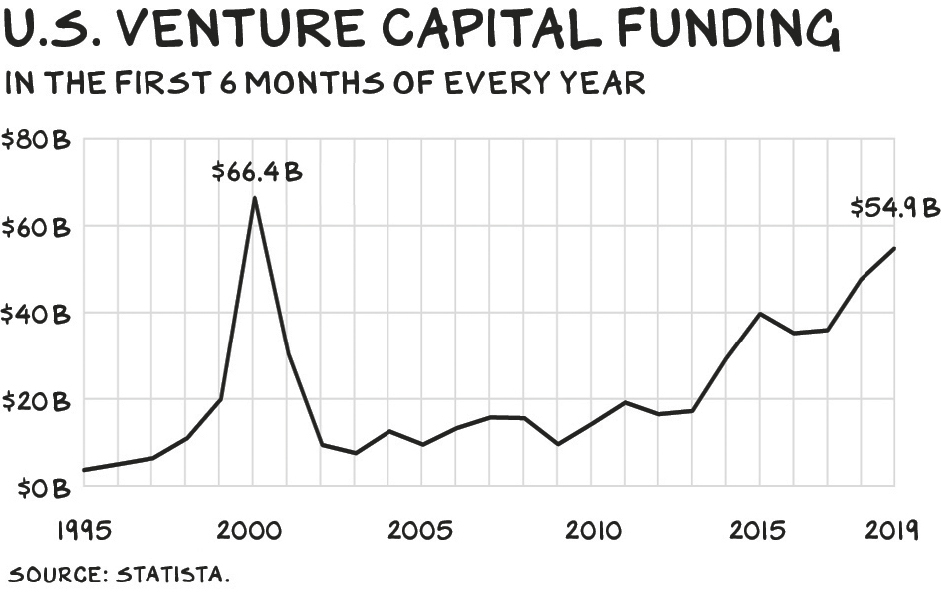

Figure 3.2: 美國創投資金(每年前 6 個月)— 2000 達 664 億高峰,2019 重回 549 億

2013 年創投家 Aileen Lee 創造「獨角獸」一詞,當時全球只有 39 家、每年新增約 4 家。如今超過 400 家,光 2019 年就誕生 42 家。

軟銀(SoftBank)1,000 億美元的獨角獸自助餐#

「資本即策略」的災難案例:

- 對創業者說:「你不夠大,我們要投你計劃募資的三倍。如果你不收,我們就把這劑生長激素打進你最大的對手。」

- 違反創投核心原則:好投資者不會「抽自家配菜」——不會主導後續多輪。SoftBank 是 WeWork 自 2016 年起每一輪的唯一主導者

- 沙烏地阿拉伯與 Mubadala 持有特別股、每年保證 7% 報酬;員工只持普通股,承受最大損失

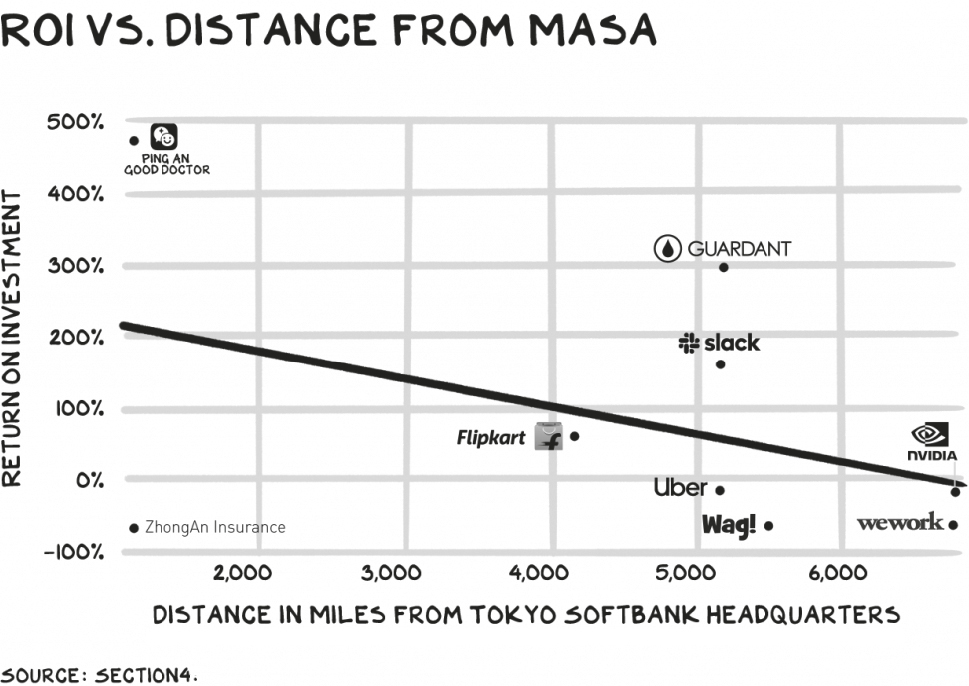

Figure 3.3: 投資報酬率 vs. 距離 Masa(孫正義)東京總部的英里數 — 距離越遠,回報越差

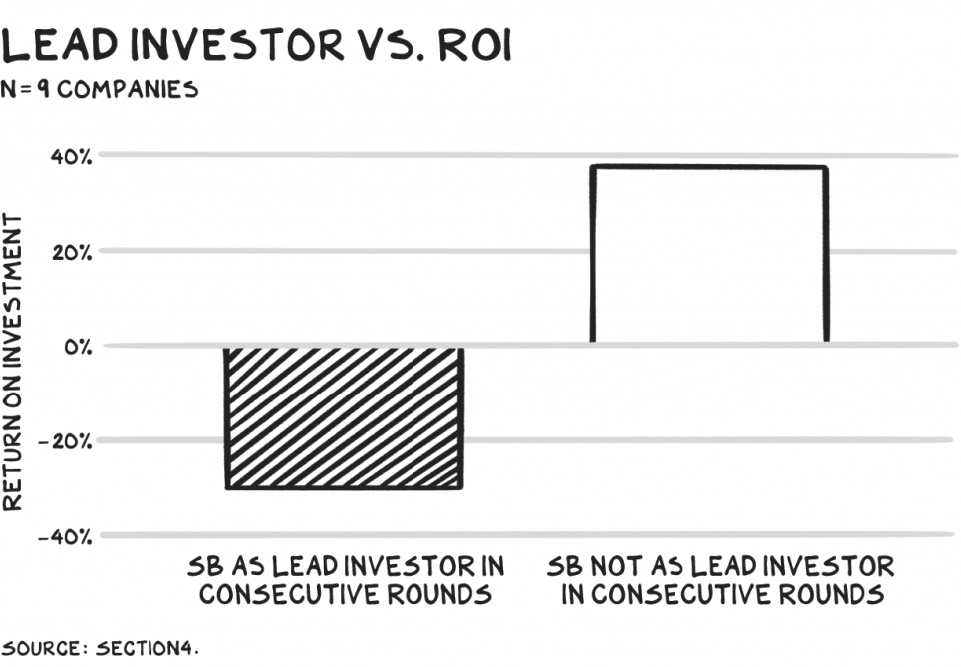

Figure 3.4: 主要投資人 vs. 投資報酬 — 軟銀連續主導多輪 vs. 非軟銀主導

「資本是流動中的財富,像鯊魚一樣,必須持續游動,否則就會死。所以好公司退到森林深處時,資本會說服自己,眼前的熊就是獨角獸。」

Yogababble(瑜伽屁話)#

過剩資本+天才不足,是魅力型創辦人崛起的訊號。在資本氾濫的環境中,沒人有時間做嚴謹的財務分析,於是「我們投資人,不投公司」。

屁話量表(1–10 分)#

| 公司 | 使命宣言 | 屁話評分 | IPO 後股價表現 |

|---|---|---|---|

| Zoom | 「讓視訊通訊無摩擦」 | 1/10 | 6 個月後 +122% |

| Spotify | 「解放人類創意潛能……」 | 5/10 | 1 年後 +9% |

| Peloton | 「最基本層次上,Peloton 賣的是快樂」 | 9/10 | 上市首日 −11% |

你不是賣快樂,你跟 Chuck Norris、Christie Brinkley、Tony Little 一樣,賣的是健身器材。

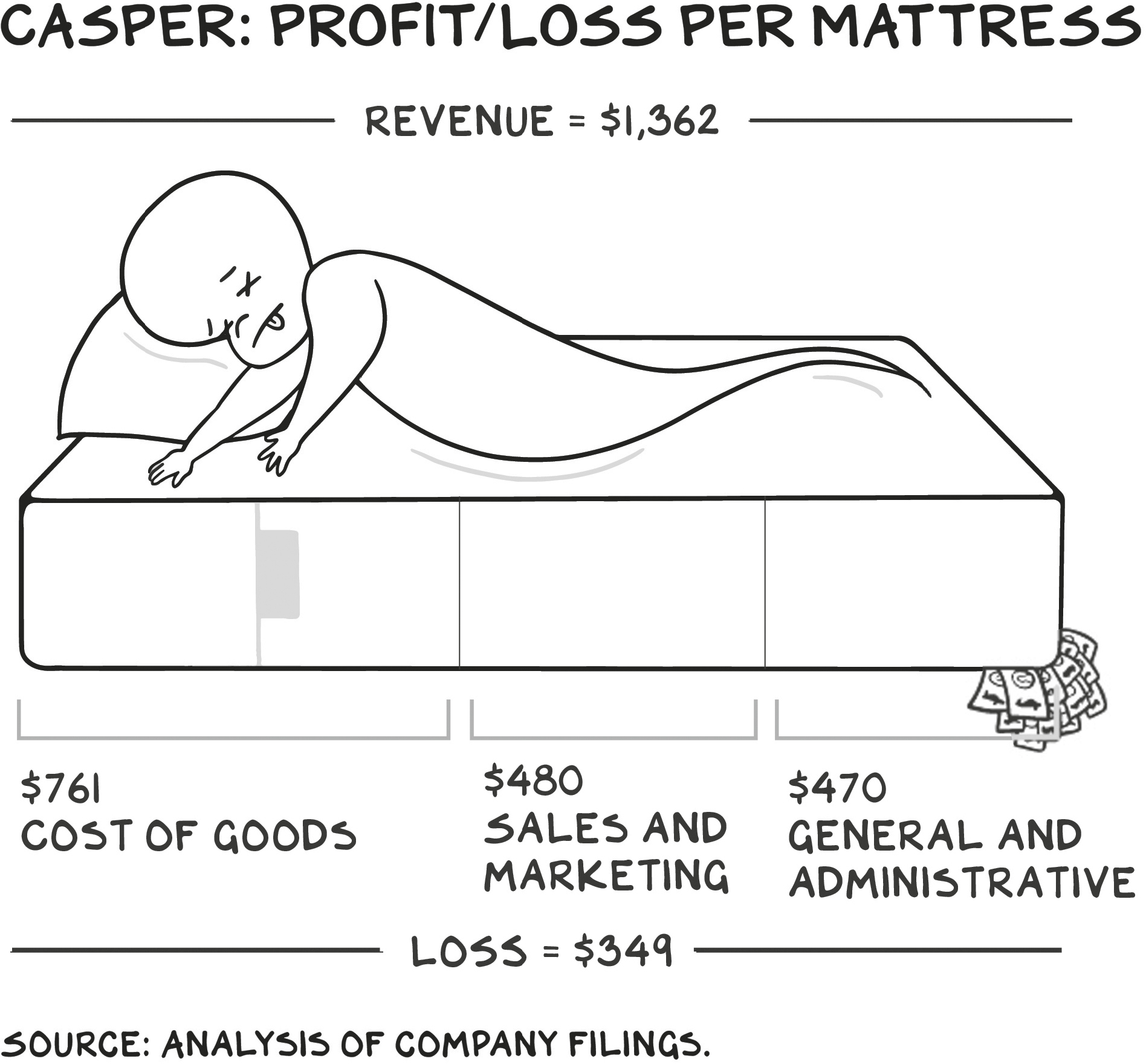

Casper:床墊獨角獸的下場#

- 2020 年 2 月以「sleep economy」名號 IPO

- 招股書中「technology」出現 100 多次

- 每張床墊財務拆解:

| 項目 | 金額 |

|---|---|

| 收入 | $1,362 |

| 床墊成本 | $761 |

| 銷售與行銷 | $480 |

| 行政費 | $470 |

| 每張虧損 | −$349 |

Figure 3.5: Casper — 每張床墊的損益解構

作者建議他們 2017 年就賣給 Target 之類的零售業者,他們沒聽。Casper 上市首週股價跌 30%,至作者寫書時仍未恢復。

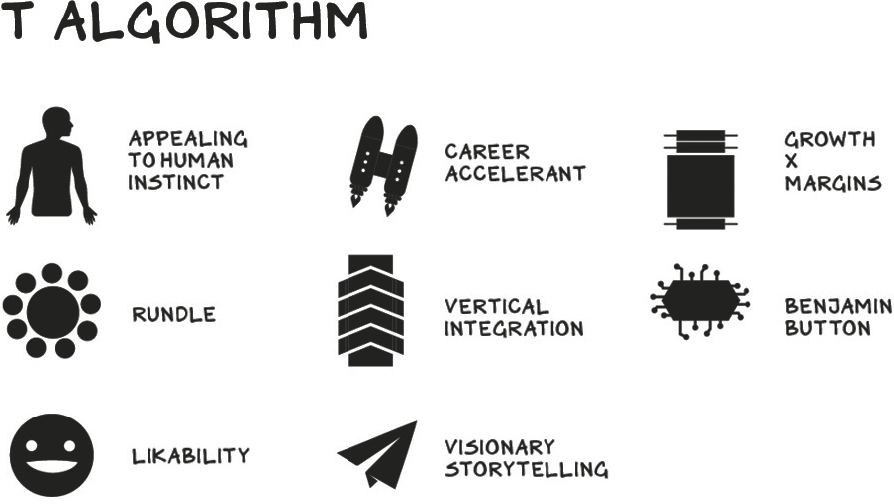

煙散之後:T 演算法(T Algorithm)#

Figure 3.6: T 演算法 — 通往兆元市值的 8 項特質

要成為兆元公司,需具備這 8 項特質:

1. 訴諸人類本能#

由上而下對應四個身體部位:

- 腦:找答案(Google)、便宜貨(Walmart)、理性訴求(Dell、Microsoft);毛利薄

- 心:與身邊人連結(「挑剔的媽媽選 Jif」)

- 腸(gut):以最少代價累積最多資源

- 生殖器:吸引更佳配偶;願意付不理性的高溢價(Ferrari、Louboutin)

2. 加速器(Accelerant)#

公司成為「個人職涯的彈簧板」,吸引頂尖人才。

3. 平衡成長與毛利#

兩者通常衝突;只有四巨頭等少數能兼得。

4. Rundle(經常性收入組合包)#

人類不擅長估算時間價值。將消費者鎖入「一夫一妻」關係,比交易型互動累積更多價值。

5. 垂直整合#

控制價值鏈端到端。Apple 透過 App Store 抽成,500 家「品牌神殿」展店,未來兩年自家設計關鍵晶片。

6. 班傑明巴頓產品(Benjamin Button)#

逆齡產品——隨時間與用戶增加,價值越高。Spotify:更多藝人 → 更多用戶 → 更個人化歌單 → 更愛分享 → ……

7. 願景式說故事#

向所有利害關係人具體展現宏大願景的進展。光講還不行,要真的兌現。

8. 討喜(Likability)#

讓公司免受政府與媒體檢視、結交合作夥伴、吸引人才。

群中最閃亮的獨角獸(精選)#

Airbnb#

- 最大資產類別(美國房地產)的非擁有者,成本可變動化

- 第二季營收下跌 67%,但 5 月 17 日至 6 月 3 日美國訂房數已超越 2019 年同期

- 全球供需護城河

Lemonade(作者揭露為投資人)#

- 數位化保險供應鏈,去除昂貴的銷售人力

- 用 AI 改善損失率

- 「同時訴諸大腦與生殖本能」(高效率+跟酷小孩坐一起)

- 2020 年 IPO 首兩日漲 140%

Netflix#

- 每月 1 美元 → 100 億美元級內容;對比 10 美元電影票看 1 億美元電影

- 馬德里製作中心 1 萬人,用「同一個故事+本地演員」的模型快速產出地區化內容

- 突破美國自戀式「世界想看美國人」的迷思

One Medical#

- 將遠距醫療帶到智慧型手機、攝影機、喇叭

- 露營時孩子被黃蜂螫腳腫起來 → 拉一個人上線 → 他要嘛叫你打包回程,要嘛叫你用肥皂洗、把腳泡進冷湖、明天去鎮上拿電子處方

- HIPAA 等護城河因疫情急需被部分鬆綁

Peloton#

- YOY 成長 69%,93% 留客率(堪比 Netflix/Prime)

- 比 Apple 更高毛利

- 從 SoulCycle、Equinox 挖角教練(薪資三倍+股權+線上千名觀眾舞台)

Robinhood vs. Public#

- Robinhood 推免佣金交易、零碎股,逼得 Charles Schwab 與 TD Ameritrade 合併

- 介面遊戲化(徽章、隨機獎勵):把大科技從「創新」帶向「剝削」(憂鬱青少年、賭場機制、上癮)

- Public(作者揭露為投資人):把自己定位成「提供股票交易的社群網絡」

Shopify#

- 過去十年最令人佩服、最有勇氣的科技公司

- 成為「反 Amazon 的 Amazon」——同樣提供支付與履約,但不會用第三方零售商的數據競爭

- 市值 1,310 億美元,較 2019 年初翻了 6 倍

- 2020 年至今 +250%,遠超 Amazon 的 +72%

Tesla#

- Musk 願景+實際更佳的產品+直接銷售(無經銷商)

- 訴諸「生殖本能」:「我有錢」+「我有良知」+「我是創新者」三合一

- NASA 太空人開 Model X 進發射台 → 上 SpaceX Dragon

- 但本質仍是折鋼板,128 倍 EBITDA 估值難自圓其說

- 估值大師 Aswath Damodaran 教授:「Tesla 是個故事股……Tesla 不是不可能,只是我不想下注的故事。」

Twitter(作者揭露為股東)#

- 規模對應 1,000 億美元市值,實際只有 300 億

- 半職 CEO 是元凶

- 12 月 2019 年買 33 萬股並寫公開信給董事會 → Elliott Management 三週拿到 3 個董事席位 → 作者擔任顧問

- 解方:採訂閱制(追蹤者 2,000 以下免費,依規模累進收費)

- 2020 年 7 月 Jack 終於宣布探索訂閱制 → 股價跳升 4%

Uber#

- 「零工經濟的菸草」——非白人、非大學畢業司機(390 萬人)vs. 白人、大學畢業總部員工(22,000 人)

- Ford 平均時薪 26 美元;Uber 9 美元

- 但 Uber 有全球品牌+飛輪(Uber Eats,2020 年 7 月併購 Postmates)

- 班傑明巴頓效應:用戶越多 → 演算法越精準

- Lyft 將在 2021 年被併購

Quibi(反面教材)#

- 60 多歲的 Meg Whitman 與 Jeffrey Katzenberg 領軍——但歷史上沒有 60 多歲的人成功創辦媒體科技公司

- 17.5 億美元在 Hollywood 老兵眼中是天文數字,但 Netflix 五週就花這麼多在原創內容上

TikTok#

- 演算法推薦新內容能力極強;Facebook 山寨的 Reels「是我用過最糟的功能」

- 中國不會被川普(Trump)政府逼到便宜賣國際網路資產

- 中國以 50 年為時間單位思考,眨眼比較少

WeWork#

- 概念可行,需要正確規模

- 步驟一:開除創辦人,已完成

- 「Remote with Cowork Stipend」會出現在越來越多職缺裡

- 不是 470 億美元,但比 Covid 期間估值高

未來的火種#

這幾年我們處於一場「慢速科技革命」中,但基礎建設與技術終於成熟到足以撼動最大消費類別的根基。創投資金已大致回到疫情前水準。我認為 2020–21 的 IPO 班,將是近年表現最好的世代之一。

但成功者會掩蓋一個尷尬事實:經濟中成長最快的某些產業,新創資金幾乎為零,因為現有業者沒像過去那樣受到反托拉斯與監管的檢視——例如下一章的主角,高等教育。