大科技的世界,我們只是住在裡面#

2020 年 3 月至 7 月:

- 全球超過 50 萬人死於新冠肺炎,光美國就超過 15 萬

- 數十家家喻戶曉的公司宣告破產

- 美國 4 月失業率達歷史新高

而同一段時間,九家美國大型科技公司的市值合計增加 1.9 兆美元——這是一個世紀以來最糟的五個月。

把科技龍頭從指數中拿掉,2020 年上半年所有大盤都會是負的。ExxonMobil、可口可樂(Coca-Cola)、JPMorgan Chase、波音、迪士尼(Disney)、3M 等老牌龍頭股都跌了 30%,合計市值蒸發近 5,000 億美元。

「五巨頭」的非常規崛起#

蘋果(Apple)、亞馬遜(Amazon)、Facebook、Google 這「四巨頭」(the Four)加上微軟(Microsoft):

- 2020 年 1 月至 6 月底上漲 24%,合計市值增加超過 1.1 兆美元

- 到 8 月中旬,年初至今報酬達 47%,增加 2.3 兆美元

- 占全美所有上市公司總市值的 21%

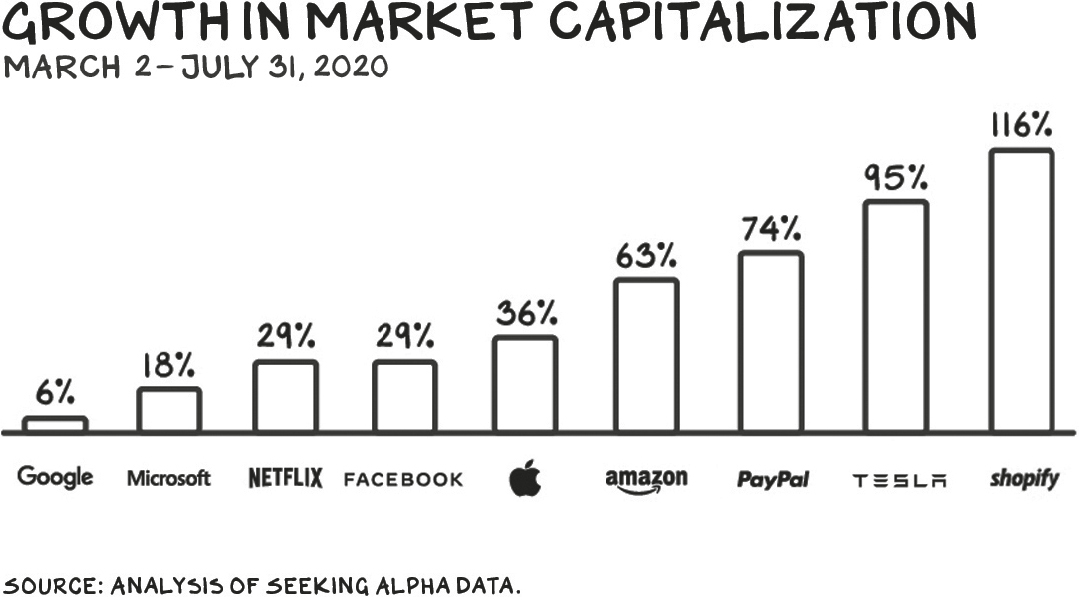

Figure 2.1: 各大科技公司市值成長(2020/3/2–7/31)

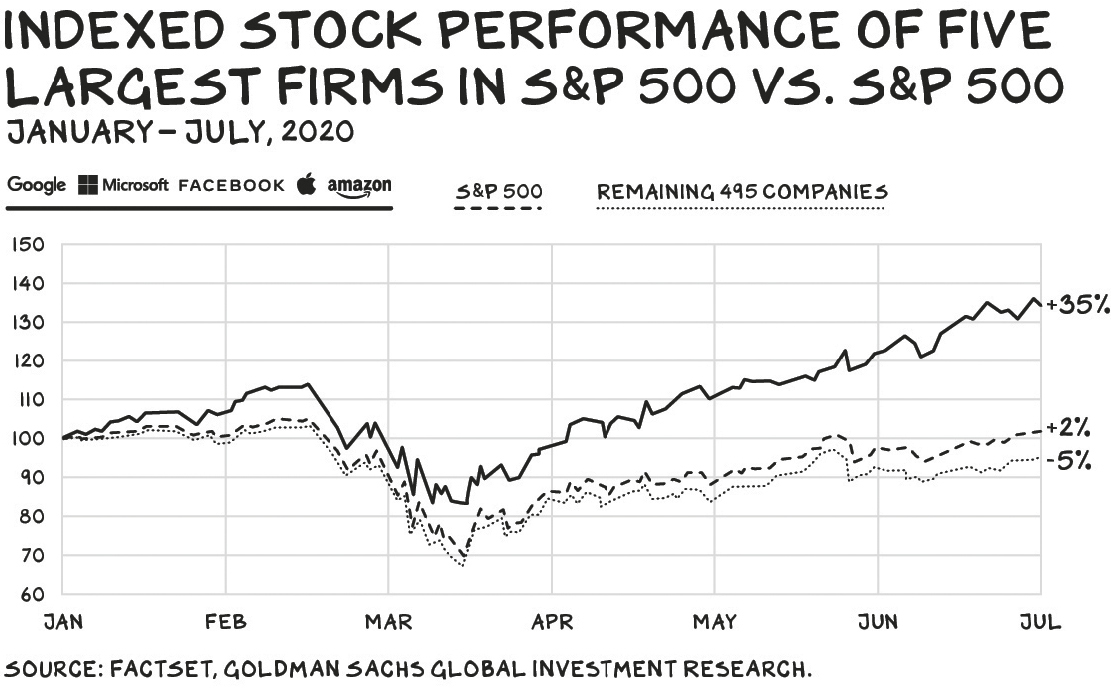

Figure 2.2: S&P 500 中前 5 大公司 vs. 其他 495 家股價指數對照(2020/1–7)

「漲多必跌」的常識在這次徹底失效。疫情把這個趨勢加速了十年。

大規模、壟斷演算法、特徵化(Featurization)#

作者投資哲學:「我只投資不受監管的壟斷者。」反托拉斯法寫於蒸汽機時代,幾乎無人執法。大科技就是 21 世紀的洛克斐勒(John D. Rockefeller)與卡內基(Andrew Carnegie),但沒有羅斯福(Teddy Roosevelt)來收拾他們。

壟斷者的三步演算法#

- 創新(innovate):Amazon 找到讓商品便宜又快速送達的千百種訣竅;Apple 做出明顯比所有人都好的手機;Google 發現連結就是搜尋的關鍵;Facebook 把社群媒體變成「社群網絡」

- 混淆(obfuscate):用充滿時髦術語的宣傳影片、K 街遊說、PR 攻勢,掩蓋自己已經是壟斷者的事實

- 剝削(exploit):享受特權地位帶來的果實

飛輪效應(Flywheel)#

物理上飛輪儲存動能;商業上飛輪在不增加投入或成本下增加產出與營收。Amazon Prime 是終極飛輪——吸引追求商品多元、快速到貨的消費者,又用 Prime Video 等服務增加黏著度。Walmart 跟進推出 Walmart+ 是必然,唯一神祕的是它為何拖了這麼久。

反物質與特徵化(Antimatter & Featurization)#

擁有飛輪後:

- 一個「極獲利的核心業務」(手機、數位行銷、雲端、原力公仔)會成為「反物質」(antimatter),釋放驚人價值

- 整個其他產業會被降格為「特徵」(feature),變成虧本招攬的工具

- Netscape 是史上最快成長的軟體公司,但被微軟把 IE 綁進 Office 後,從反物質變成特徵

現在一切都是科技#

「科技業」過去是狹義產業——做硬體與軟體賣給其他產業。但 Bezos 早就知道:科技公司會直接進入這些業務。

- Amazon 從「網路書店」開始,但它從來就不是書店,而是科技公司

- Airbnb、Uber、Compass、Lemonade 看起來像房屋仲介、叫車服務、保險公司,但其實都是科技公司

四巨頭征服各領域:三個案例#

案例 1:物流(Amazon vs. FedEx)#

- Amazon 把物流從「產業」變成 Prime 的「特徵」

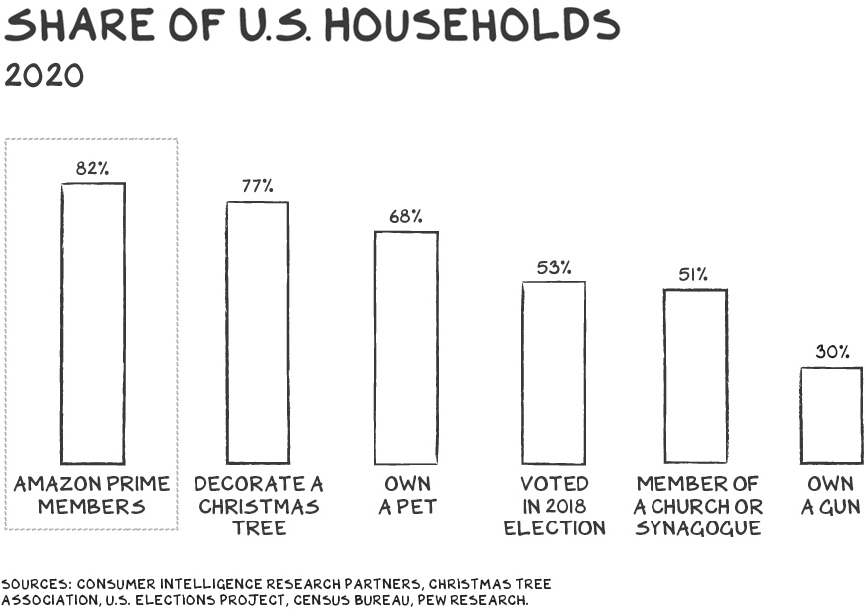

- 銷售觸及 82% 美國家庭,每分鐘銷售額 1,700 萬美元

- 自家準時送達率比 FedEx 高,第三方賣家的運費比 FedEx 低,並擴大一日到貨

- FedEx 投資人從惡夢中驚醒,看到的是賓士 Sprinter 廂型車側面的「微笑箭頭」攻向白紫色 FedEx 車隊

Figure 2.3: 美國家庭擁有率對照 — Amazon Prime 會員 82%,超越裝聖誕樹、養寵物、投票等行為

案例 2:穿戴裝置(Apple)#

- Apple Watch 五年內成為全球最大手錶業者(市占是第二名的 4 倍)

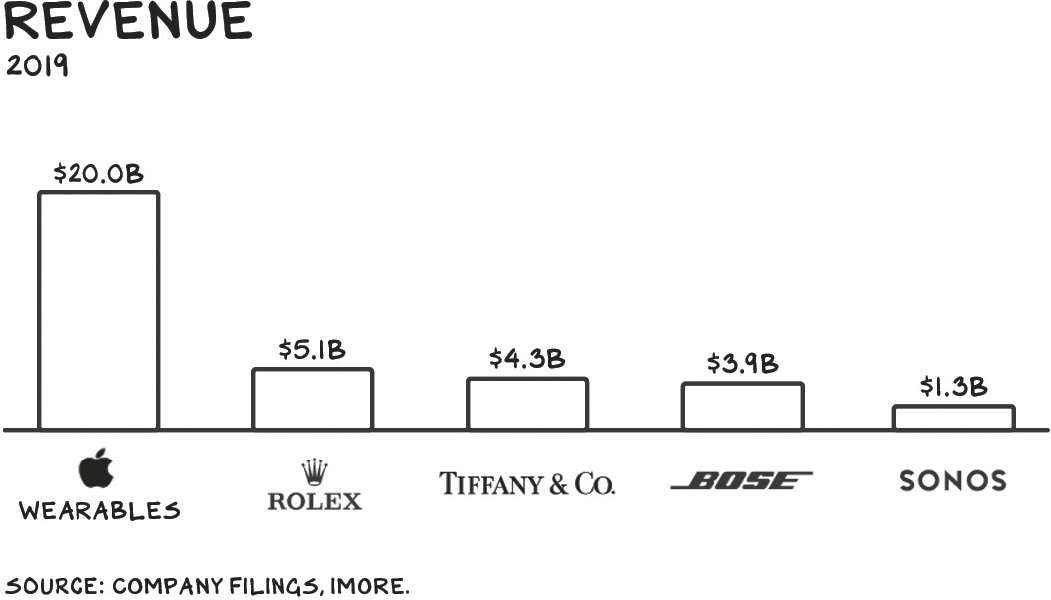

- 穿戴裝置(Apple Watch、AirPods、Beats)2019 年營收超過 200 億美元,比麥當勞(McDonald’s)還大

- 若分拆,會是全球前 20 大公司之一

- Rolex 沒有 iPhone 連動,Bose 沒有全球 500 家品牌神殿

Figure 2.4: 2019 年穿戴裝置營收 — Apple 200 億美元,超越 Rolex、Tiffany、Bose、Sonos 加總

案例 3:串流影音#

Figure 2.5: 從 Hollywood 到 Bezosland — 媒體業正被「特徵化」

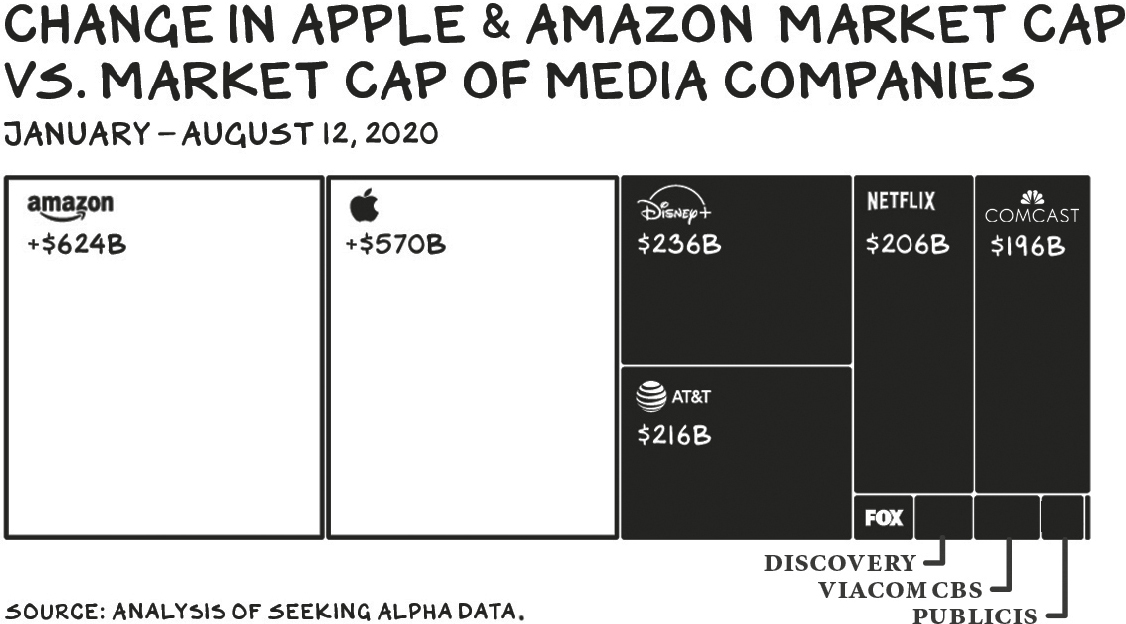

過去 13 個月,Apple 與 Amazon 的市值增加了「迪士尼+ AT&T/時代華納+福斯+ Netflix +康卡斯特+ Viacom +米高梅+探索頻道+獅門」的總和。

Figure 2.6: Apple 與 Amazon 市值成長 vs. 主要媒體公司總市值(2020/1–8/12)

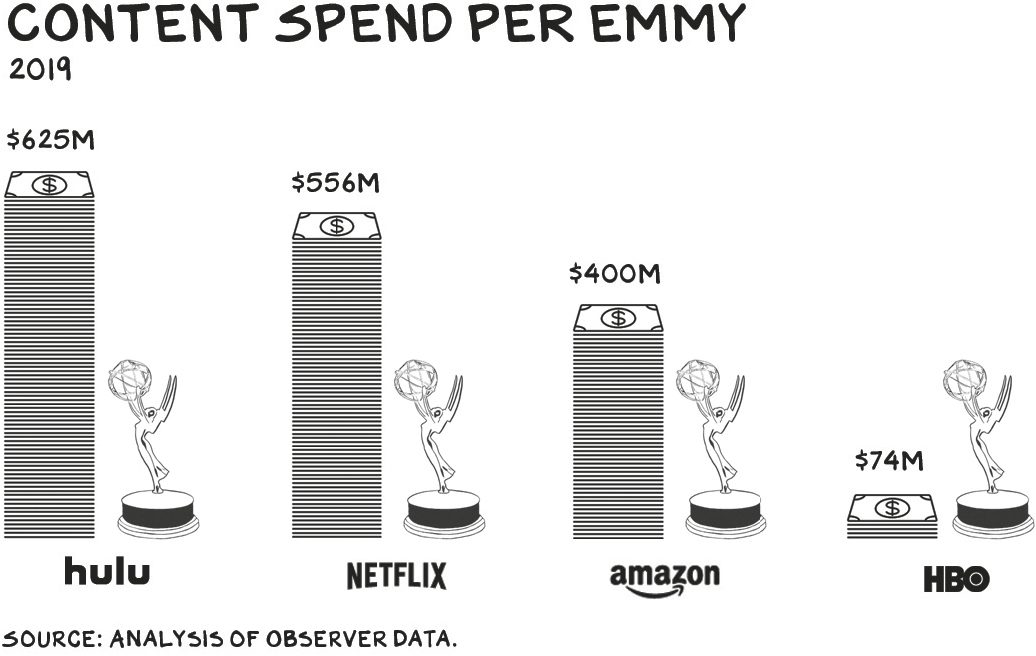

HBO Max 是大公司開始做蠢事的徵兆。HBO 每花 7,500 萬美元拍內容能拿一座艾美獎;Amazon 是 4 億美元;Apple 的 The Morning Show 一集 1,500 萬,比《冰與火之歌》還貴。AT&T 卻把 HBO 從奢華精品變成 15 美元的雜燴包,還沒搞定 Roku 與 Amazon Fire TV 的上架——這兩個平台佔 70% 串流觀看。

Figure 2.7: 每座艾美獎的內容支出(2019)— HBO 7,400 萬 vs. Hulu 6.25 億

Apple TV+ 看到機會,投入 60 億美元發展原創內容,搶下 HBO 留下的奢華定位。

更大的科技,更大的問題#

Covid 是大科技劣行的「大規模分心武器」。但壟斷帶來的問題並未消失:

- 微軟(Microsoft)1980–90 年代的 FUD(散播 fear、uncertainty、doubt)、vaporware(虛幻產品)、甚至假錯誤訊息,都是壟斷者的故技

- 今天的 Facebook 影響的不是試算表,而是總統選舉

- BuzzFeed 報導:Facebook 收到 455 件針對威斯康辛州 Kenosha 一個民兵團體「拿起武器」貼文的檢舉,佔當天該類檢舉的 66%,經過四次審核仍不下架,後來釀成兩名抗議者遭殺害事件

- Facebook「主動推薦」否認大屠殺的內容;放任 QAnon 群組壯大,連帶劫車、綁架、警匪追逐、謀殺案

「太大不能倒」的公司會發現「冒險」是最佳策略——上行私有化、下行社會化。所以股東驅動的策略,就是對選舉、青少年憂鬱、麻疹、激進化、就業破壞表現出魯莽放縱的態度,因為下行幾乎沒有代價。

對抗大科技:政府的角色#

既有反托拉斯框架不適用#

- 傳統反托拉斯框架以「消費者價格」為衡量標準

- Google/Facebook 不向消費者收費,Amazon/Apple TV+ 還在降價

- 框架無法處理它們透過低成本資金併購對手、整合市場的方式

內容監管框架也過時#

- 第一修正案的言論自由從不絕對(誹謗、煽動暴力、洩密、商業言論均受限)

- 「言論自由不等於觸及自由」——客製化受眾演算法可向特定易受影響的選民投放假訊息

國會醒了#

2020 年夏天,眾議院反托拉斯小組委員會傳喚四巨頭執行長:

- 主席 David Cicilline 提出聚焦於數據與觸及面的「數位反托拉斯」願景

- Pramila Jayapal 議員手持公司內部文件火力全開,逼 Bezos 在第三方賣家數據濫用一事上讓步,又用 Zuckerberg 自己的電郵戳破 Facebook 抄襲競品

拆分大科技不是懲罰、不是說領導者是壞人。經理人盡力替股東創造價值是本分;但當公司大到一個程度,扼殺競爭與剝削地位是最有效的短期做法,所以他們就這樣做。我們拆分公司是為了恢復市場競爭。

規範的副作用:FOSTA-SESTA 案例#

2018 年國會修法限縮 Section 230,原意是打擊 Backpage.com 上的人口販運廣告:

- 結果性工作者被迫回到街頭與陰影中,更不安全

- 沒有證據顯示人口販運受到抑制

- 反而導致一堆小型約會網站關閉

- 法案通過後不久,Facebook 隨即推出自家約會平台

大數法則的詛咒#

四巨頭未來五年得增加近 1 兆美元營收。即使把廣播與印刷產業剩餘營收吞光,24–36 個月後又會餓。它們必須進入新市場,並開始彼此狩獵。

Amazon#

核心競爭力:願景與敘事#

- Bezos 在沒人想得到的時代提出「網路上賣所有東西」的願景

- 改寫投資人巴夫洛夫式反應:用願景與成長取代短中期獲利

- CFO Joy Covey 知道「預測未來最好的方式是創造未來」

- 大量低成本資本 → 巨額投資 → 護城河 → 更便宜的資本 → ……

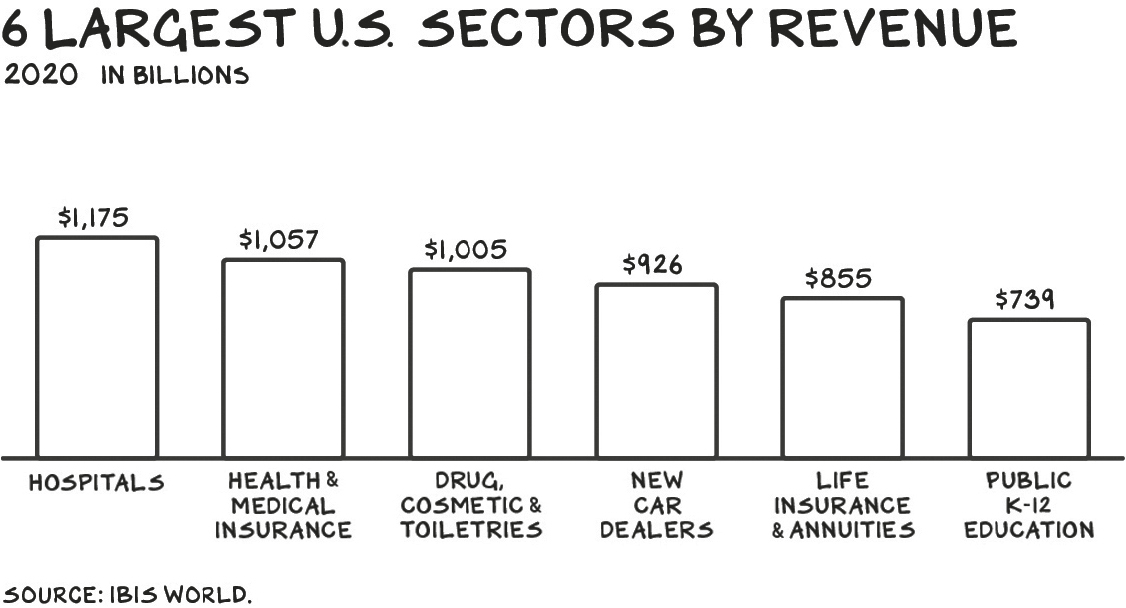

Figure 2.8: 美國最大 6 個產業營收(2020,單位:十億美元)— 醫療、保險、藥妝皆千億美元級市場

疫情帶來的非理性紅利#

- 政府關閉競爭、把人關在家、發數兆美元現金給消費者

- 1,200 美元的紓困支票根本可以叫做「Amazon 股東支援法案(ASSa)」

- Bezos 30 天內財富增加約 350 億美元

- 預測:2023 年底前 Amazon 將是全球第一家 3 兆美元公司

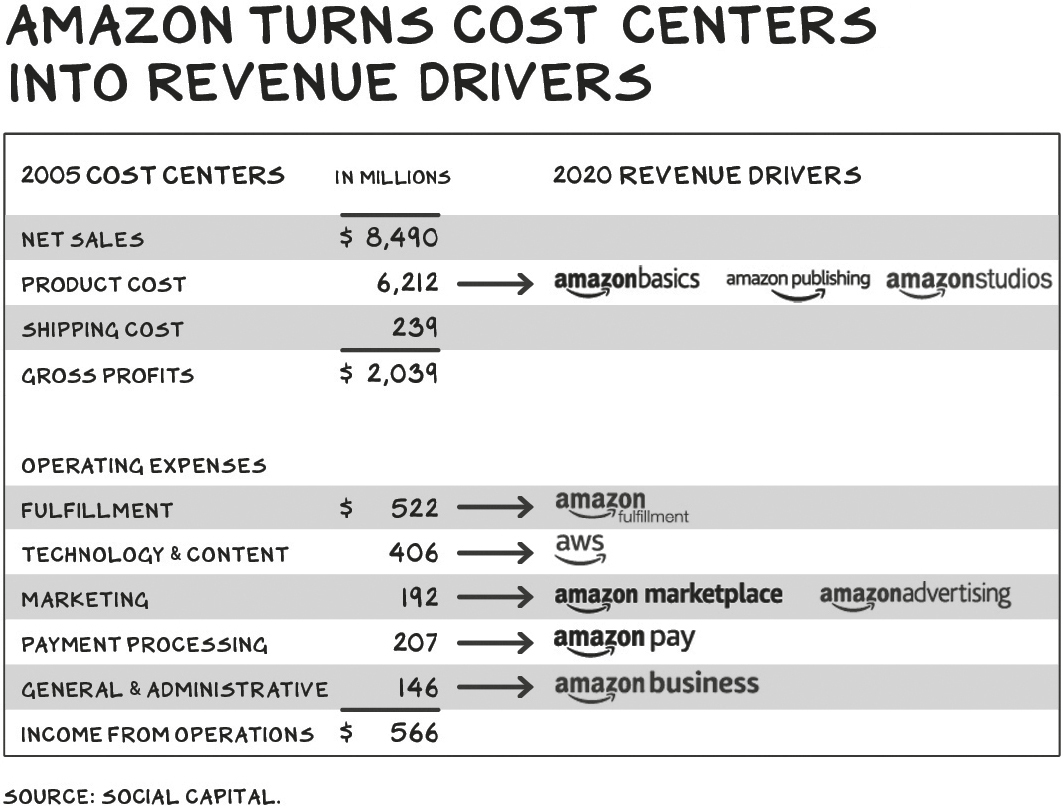

黑幫招式:把費用變成營收#

固定流程:

- 把非核心但必要的功能做到全球最好

- 把這個能力包裝成服務賣給其他公司

| 起點(內部費用) | 長成的事業 |

|---|---|

| 自家網站要的資料中心 | AWS(雲端市占大於微軟+ Google) |

| 倉儲與配送 | Amazon Marketplace(占 20% 營收) |

| 支付(占成本 2%) | Amazon Payments |

| 物流 | Amazon Delivery(FedEx 自 2018 年以來市值蒸發 250 億美元) |

Figure 2.9: Amazon 把成本中心轉為營收引擎 — 2005 各項成本如何長出 AWS、Marketplace、PillPack 等業務

Figure 2.10: Bezos 駕著 Amazon 牌「雲杉鵝」(Spruce Goose)— 把預期獲利全數再投資

下一站:醫療保健#

- 2020 年 5 月法說會,Bezos 把預期 40 億美元獲利再投入 Covid-19 應對:在家檢測、血漿捐贈、PPE、距離管控

- Amazon 正在打造「全球第一條打過疫苗的供應鏈」

- 將以 Prime 會員為基礎,提供台灣/南韓等級的快篩能力

醫療是 Amazon 的最大獎。它的核心能力之一是擁有海量數據,可挑出產業中獲利的部分、把不吸引人的部分外包出去。

預計切入的領域:

- 保險:Lemonade 2020 年 7 月 IPO 大成功就是訊號。「Alexa,要不要省 25% 的健康保險?」

- 遠距診療平台 Prime Health:你叫 Alexa 連線皮膚科醫師 → 醫師透過鏡頭看孩子的疹子 → 處方寄給 Amazon 旗下 PillPack→Amazon 配送 1 小時內送達;血液檢測、尿液罐、DNA 棉棒一併打包

- Halo 健身穿戴:3D 身體掃描與生命徵象資料

Apple#

矛盾的奇蹟:低成本產品+高溢價售價#

- 2014 年成為史上最賺錢的公司

- 從低毛利、零性感的「科技業」跳到「奢華業」(Toyota 級的銷量加上 Ferrari 級的非理性毛利)

- iPhone 是史上最賺錢的單一產品

- Apple Store 是史上每平方呎營收最高的零售業

Rundle:經常性收入組合包#

- iCloud、Apple Music、Apple TV+、Arcade

- 2019 Q4 服務收入年增 25%,占整體 23%

- 即使盈餘成長微薄,估值與本益比 12 個月內翻倍

- iPhone Upgrade Program 把一次性銷售轉成月付服務

「rundle」(recurring revenue bundle)是作者自創詞。經常性收入組合包對短期疫情衝擊有相對免疫力,能補貼硬體業務的疲軟。在面對營收衰退時,這是少數能大幅提升價值的路徑。

與大科技切割:隱私為武#

- Tim Cook 對 Kara Swisher:「如果我是 Mark Zuckerberg?我不會讓自己處於這種狀況。」

- Apple 選擇不把客戶變成被資料挖掘的商品,「隱私是基本人權」

- 仍是少數幾個真正「品牌建構者」

下一步:併購 Peloton?#

- Peloton 用戶是狂熱粉絲,官方 Facebook 會員專頁超過 33 萬人

- Apple 可付 50% 溢價收購 Peloton,卻只稀釋不到 2%

- 將 Apple 在醫療領域的字母從 D 提升到 G(健康/教育是兩個能撼動 2 兆美元公司的板塊)

- 想像「rundle 全餐」:基本款 50 美元/月、進階款+手錶 100 美元、加 iPeloton 與線上設計課 150 美元

廣告狂人 2.0:Google 與 Facebook#

廣告業在景氣下行時通常表現很差,但這次不同:

- 廣告支出短期下滑,但 Google 與 Facebook 撐得過來

- 傳統媒體競爭者撐不過——Covid 致死率約 0.5–1%,傳統媒體業的死亡率將是 10–20%

- 大家被困在家裡 → Facebook/Google 的廣告版位(你!)變多

- 傳統媒體最擅長的「建立大眾品牌」在「產品時代」越來越不重要

抵制 Facebook 的失敗#

2020 年 7 月,約 1,000 家廣告主公開撤下 Facebook 廣告:

- Facebook 7 月前三週的年增廣告營收仍成長 10%

- Facebook 共有 700 萬廣告客戶,前 100 大只佔 16% 營收

- Zuckerberg 在 7 月 30 日法說會嗤之以鼻:「有些人錯誤地以為我們的業務依賴幾家大廣告主。」

- 抵制反而傷到自己:Facebook 廣告採競價模式,撤離反而拉低價格——分析師 Matt Stoller 報導,一家加入抵制的奢華鞋商,看見假冒自家鞋款的廣告填滿了原本屬於它的版位

Facebook 擁有商業史上最有韌性、可自癒的客戶群——你撤掉,馬上有別人補上。

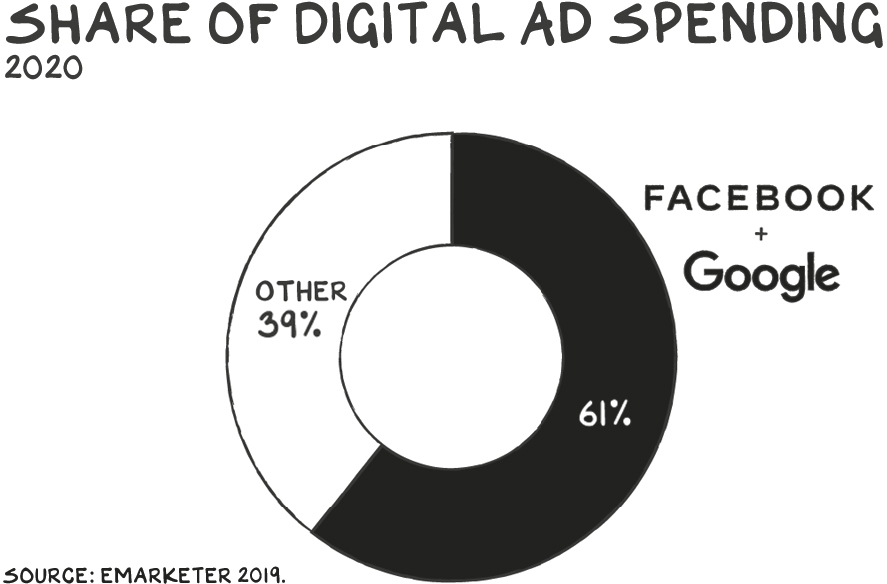

Figure 2.11: 2020 年數位廣告市佔 — Facebook + Google 雙佔 61%

四巨頭就是羊群中最大的大象,疫情這場危機對「賣螢幕、又主宰螢幕上一切活動」的公司來說,幾乎不算危機。