強者愈強:羊群中的淘汰賽#

新冠危機最讓人意外的,是資本市場的韌性。從 2020 年 3 月暴跌之後,道瓊(Dow Jones)、S&P 500、那斯達克綜合指數迅速反彈,到夏天幾乎收復失地。彭博商業週刊(Bloomberg Businessweek)以「大斷裂」(The Great Disconnect)為封面標題,連華爾街老手都「目瞪口呆」。

指數會騙人。所謂的「復甦」其實是少數幾家大型科技公司撐起的假象。

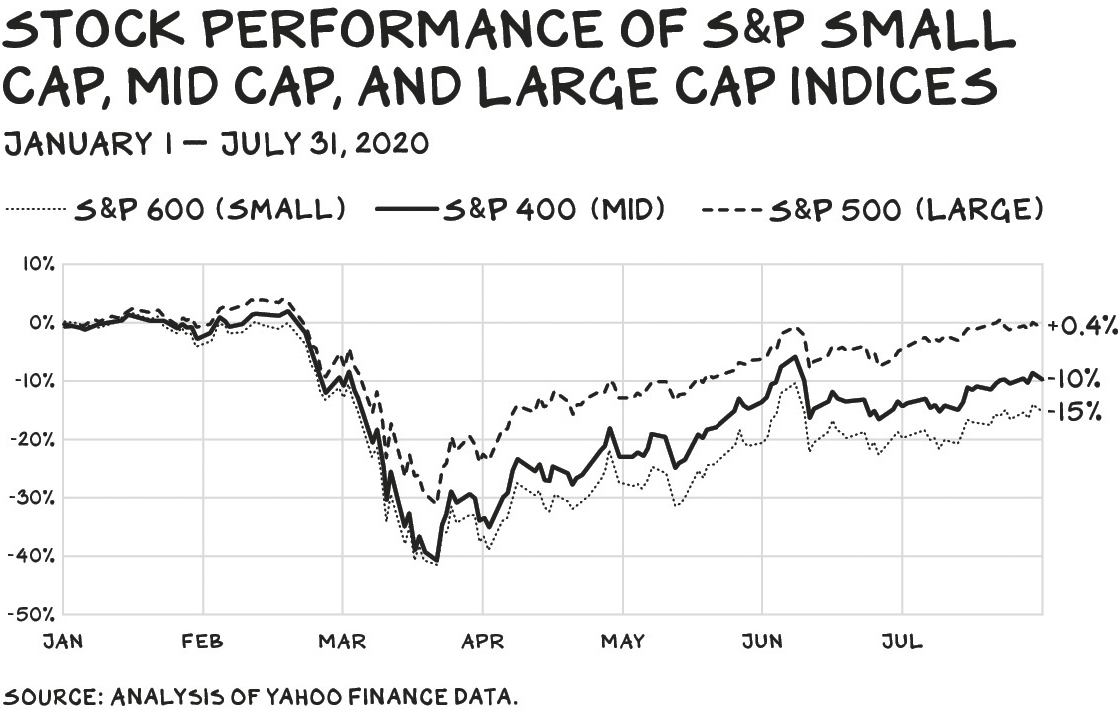

大型股 vs. 中小型股#

2020 年 1 月至 7 月:

- S&P 500(500 大公司)勉強翻紅

- S&P 中型股指數下跌 10%

- S&P 600 小型股指數下跌 15%

Figure 1.1: S&P 大、中、小型股表現(2020/1/1–7/31)

弱者並非「落後」,而是「被屠殺」。倒閉名單包括:

- 零售與服飾:Neiman Marcus、J.Crew、JCPenney、Brooks Brothers、Lord & Taylor、Ann Taylor、Men’s Wearhouse

- 租車與健身:Hertz(含 Dollar、Thrifty)、Advantage、24 Hour Fitness、Gold’s Gym、GNC

- 能源與餐飲:Chesapeake Energy、Diamond Offshore、California Pizza Kitchen、Chuck E. Cheese

- BEACH 類股(Booking、Entertainment、Airlines、Cruises & Casinos、Hotels)平均下跌 50–70%

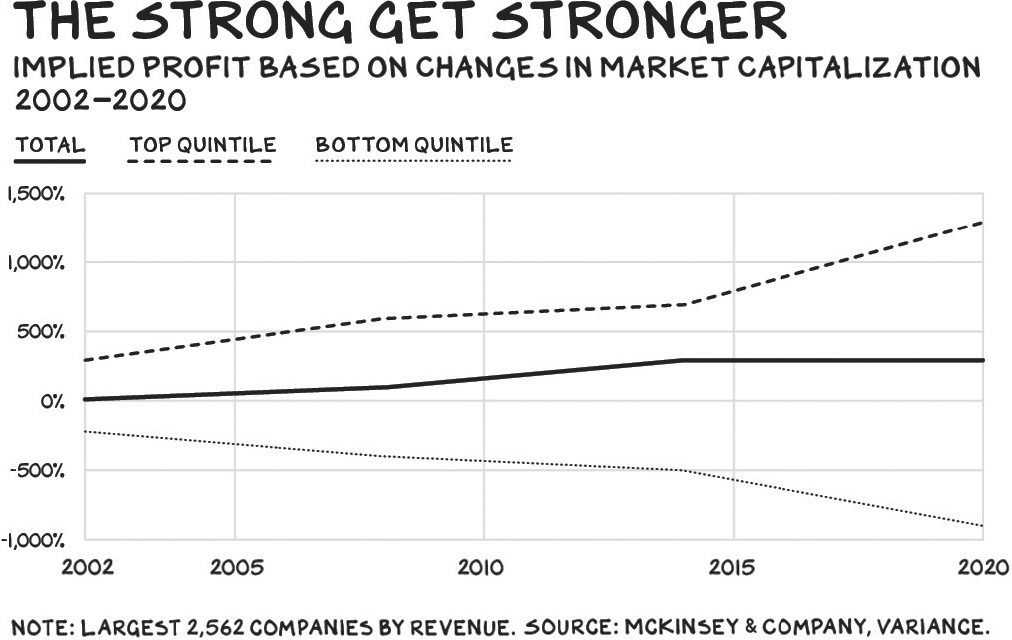

規模本身就是敘事#

公司估值是「數字」加「敘事」的乘積。在這個時刻,規模本身就能餵養兩個敘事:

- 我們撐得過危機

- 我們會在後疫情世界繁榮

大象死光後,剩下的大象有更多葉子可吃。手握現金、債務擔保、高估值股票的公司,可以收購倒下對手的資產,進一步壟斷市場。

Figure 1.2: 強者愈強 — 前後 20% 公司隱含獲利的市值變化(2002–2020)

特斯拉(Tesla)2020 年市值超越豐田、福斯、戴姆勒、本田總和,但全年產量僅 40 萬輛,那四家加起來是 2,600 萬輛。市場下注的是「十年後的故事」,並以極低折現率回推。

自我實現的預言#

資本市場的預測會自我實現:

- 被視為贏家的公司,資本成本下降

- 員工股票選擇權價值上升

- 自身造不出來的東西,可以買下別人造好的

- 美國政府 2.2 兆美元紓困中,大量資金流入資本市場,進一步推升強者

非經濟性的決定因素則是政府救助:航空業在疫情下幾乎沒有生存空間(飛機是病毒最佳溫床、商務差旅消失、固定成本高昂),但因為遊說力強,2020 年 4 月就拿到 250 億美元紓困,沒有任何美國主要航空公司倒閉。

現金為王:活下去的條件#

過去十年,市場以「願景」與「成長」取代「獲利」來估值,閃電擴張(Blitzscale)成為信條。但疫情中,現金為王,成本結構就是新的血氧值。

強健資產負債表的範例#

- Costco:銀行帳上 110 億美元

- Honeywell:150 億美元

- Johnson & Johnson:近 200 億美元

每個產業裡,前兩三大資產負債表最強的公司會獲得更高市占。庫藏股(share buyback)這類短期操作的「定時炸彈」此時開始引爆。

中大型公司若資產負債表薄弱,將造成最大的經濟損害——它們僱用的人多、固定成本高(如餐廳的長期租約),無法快速縮減。

危機管理 101#

策略要看你在「光譜」上的位置——大象、瘦弱羚羊、產業強勢或弱勢,做法都不同。

弱者:找優雅的退場#

- 是否有可轉軸(pivot)的資產?作者投資的「黃頁」公司,利用其與數十萬小企業的關係,轉型為 CRM/SaaS 公司,成功了

- 若強項是品牌但業務結構性下滑,坦然榨乾品牌剩餘價值。品牌不是人,是可貨幣化的資產

- 不要試圖用 Botox 把老品牌打回年輕,而是讓它在獲利安寧病房中善終

強者第一招:超修正(Overcorrect)#

嬌生(Johnson & Johnson)1982 年泰諾(Tylenol)下毒事件中,主動下架 3,100 萬瓶藥、設熱線、懸賞、退款。是嬌生的錯嗎?不是。反應過度嗎?是。但這就是它至今仍是全球最有價值公司之一的原因。

WHO 緊急醫療專案負責人萊恩醫生(Dr. Mike Ryan):「若你要等到完全正確才行動,永遠贏不了。完美是好的敵人。速度勝於完美。」

具體做法:

- 激進削減成本:「零售業老格言:你的第一次降價就是最好的降價。」

- 打電話給房東:要求暫停付款

- 減薪從自己開始:再到最高薪者,傳遞訊息

- 保護人,而非工作:裁員要狠,但資遣費要好

- 清除冗員與枯木:取消半退休創辦人的角落辦公室、第四第五份大廳雜誌訂閱

- 微軟(Microsoft)2020 年 6 月:認列 4.5 億美元損失關閉實體零售店

強者第二招:進攻(Going on Offense)#

不能砍的成本,就用得更兇:

- 高等教育:用科技拓展班級規模,作者在紐約大學史登商學院(NYU Stern)的品牌策略課,從 160 人擴展到 280 人線上學生

- 微軟收購 TikTok 只是開端,未來十年最大宗的併購潮即將展開

- 大科技公司「貨幣價值飽滿」,幾乎任何收購都增值

- Lululemon 5 億美元現金收購 Mirror,市場隔天就讓其市值增加 20 億

全球疫情提供了「雲層掩護」,可以做出大決定、大投資、大膽下注——沒有遊戲書,也少了很多護欄。從一張白紙重新設計你的市場進入策略、勞動力規模、薪酬結構。

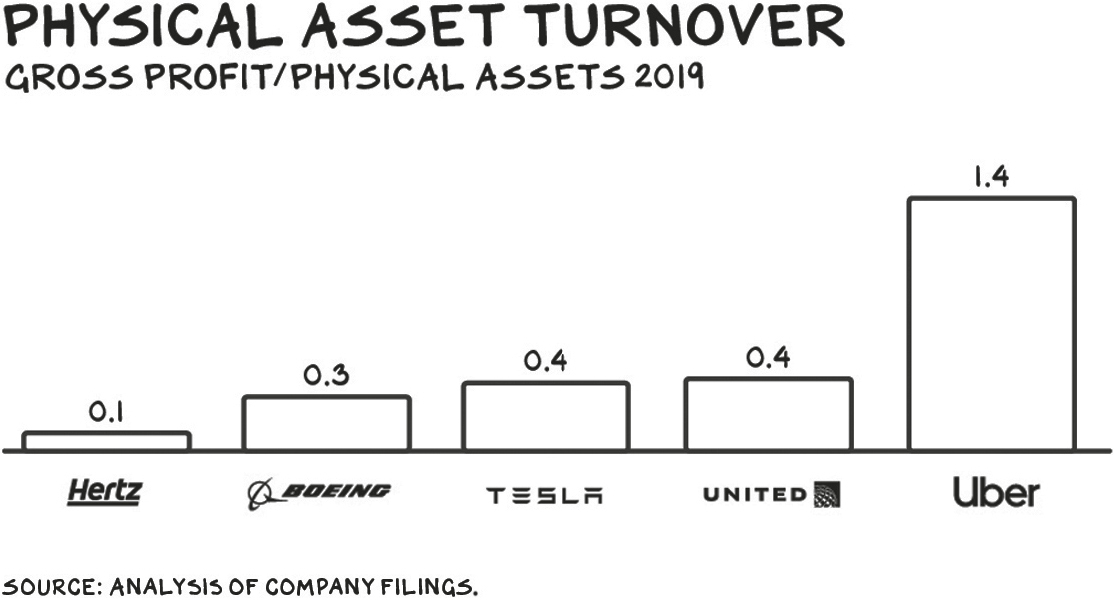

Covid 黑幫招式:可變成本結構#

現金有助生存,但真正的黑幫招式是「資本輕」(capital light)——擁有可變成本結構。

Uber 模型#

- 用別人的車、別人開(法律上不算員工)

- 一旦不賺錢,車自動「消失」,幾乎零成本

- 營收歸零時,成本可砍 60–80%

對比:

- Hertz:自己擁有車隊 → 破產

- 波音(Boeing):手握 100 億美元現金,但營收下跌 80% 時,成本只能砍 10–20%

- Tesla:可放無薪假,但工廠租約、採購承諾、員工健保、近百萬輛車的保固服務都跑不掉

Figure 1.3: 實體資產周轉率(2019 毛利/實體資產)— Uber 1.4 vs. Hertz 0.1

Uber 模型本質上是剝削。「Uber 司機合作夥伴」仍要自付車貸與保險,這就像聯航(United Airlines)告訴空服員:想領薪水,請自帶 747。

零工經濟(gig economy)吸引人也剝削人,因為它鎖定的是被資訊經濟拋下的弱勢族群——照護者、有健康問題者、英語不流利者。這是 Uber 經營層的失敗,還是社會的失敗?答案是「都是」。

大分散(The Great Dispersion)#

新冠加速了多個產業的「分散化」:

- Amazon:把商店分散到家門口

- Netflix:把電影院搬進客廳

- 醫療:多數康復者沒踏進診所;遠距醫療藉保險規則鬆綁實現

- 生鮮:3 月初到 4 月中,線上雜貨銷售成長 90%,外送成長 50%

- 電子健康紀錄:可能是歐巴馬健保(Obamacare)最持久的遺產,為產業破壞鋪路

在家工作(WFH)#

最明顯的趨勢加速。但作者承認自己以前一直懷疑遠距文化:

「點子需要互相調情與打架,這在面對面時最好發生。臨場感對信任、文化與默契都很重要。」

但現實逼出新答案:

- 早期數據顯示生產力上升

- 2020 年 6 月,82% 企業領袖計畫至少部分允許遠距工作;47% 表示願意讓員工全職遠距

- 新硬體出現(Zoom 27 吋專屬視訊裝置、Sidekick 永遠在線的小團隊平板)

第二波效應#

| 受惠者 | 衝擊者 |

|---|---|

| 居家用品(CB2、Sonos) | 商辦租金 |

| 家庭裝修(3 月成長 33%) | 城市午餐店 |

| 衛星型/彈性辦公空間(WeWork 概念依舊看好) | 通勤交通 |

不平等的在家工作#

- 60% 年薪 10 萬美元以上的工作可在家完成

- 年薪 4 萬以下只有 10%

- 低收入勞工被解雇/無薪假的機率是高收入者的近四倍

- 女性因家庭照護負擔,在學校未復課時更可能退出職場

- 升遷常源於「下班喝酒、臨時午餐」等實體互動,遠距工作者容易被遺忘

公司應該「評估表現,不是評估到班」。要主動把遠距員工納入會議、非正式溝通與升遷決定。

城市會死嗎?#

- 40 年前就有人預測城市的死亡,結果城市捲土重來

- 不是因為工作,而是因為年輕人想跟其他年輕人住在一起,享受文化與娛樂

- 最佳情境:中年專業人士搬到綠意盎然的小鎮,二十多歲的年輕人重回村區(Village)

從品牌時代走向產品時代#

二戰後到 Google 出現之前,創造股東價值的「黑幫公式」很簡單:

- 大量製造一個普通產品

- 用無形聯想(intangible associations)灌注情感

- 透過廉價廣播媒體不斷強化

- 享受非理性的高利潤率

麥肯錫(McKinsey)、高盛(Goldman Sachs)、奧美(Omnicom)等顧問與廣告集團,建立了服務經濟的基礎建設。柯達時刻、教世界唱歌……都是「對無生命物品產生情感反應」的高毛利配方。

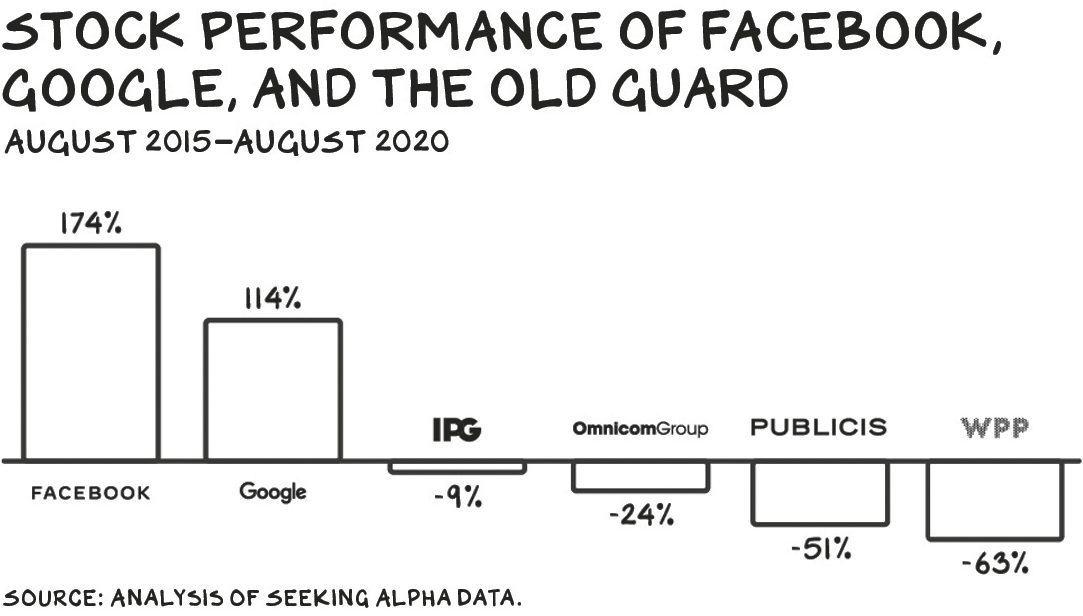

品牌時代終結#

- TiVo 推出讓富人可以跳過廣告,廣告變成只有「窮人與科技文盲」才繳的稅

- Google、Facebook、串流平台的崛起進一步腐蝕廣告效益

- 2020 年夏天,George Floyd 事件後品牌公司紛紛貼黑底方塊喊「我們關心」,但群眾用「This you?」一句話戳破其偽善

- 系統性種族主義不是 30 秒廣告能證明你重視的議題

產品時代的特徵#

| 品牌時代 | 產品時代 |

|---|---|

| 旅客告訴司機「載我到 Ritz」(因為熟悉) | 旅客查手機看到 Ritz 整修中、CP 值不佳,群眾外包推薦新潮精品酒店 |

| 30 秒電視廣告主導 | 搜尋、評論、口碑主導 |

| 創意導向廣告公司 | Google/Facebook 雙佔型廣告 |

Figure 1.4: Facebook、Google 與廣告老牌的股價表現對照(2015/8–2020/8)

Condé Nast、Time Warner、News Corp 的人才將紛紛被 Google 挖走。iHeartRadio 與 Cumulus Media 預估 2021 年夏天再度進入破產保護。

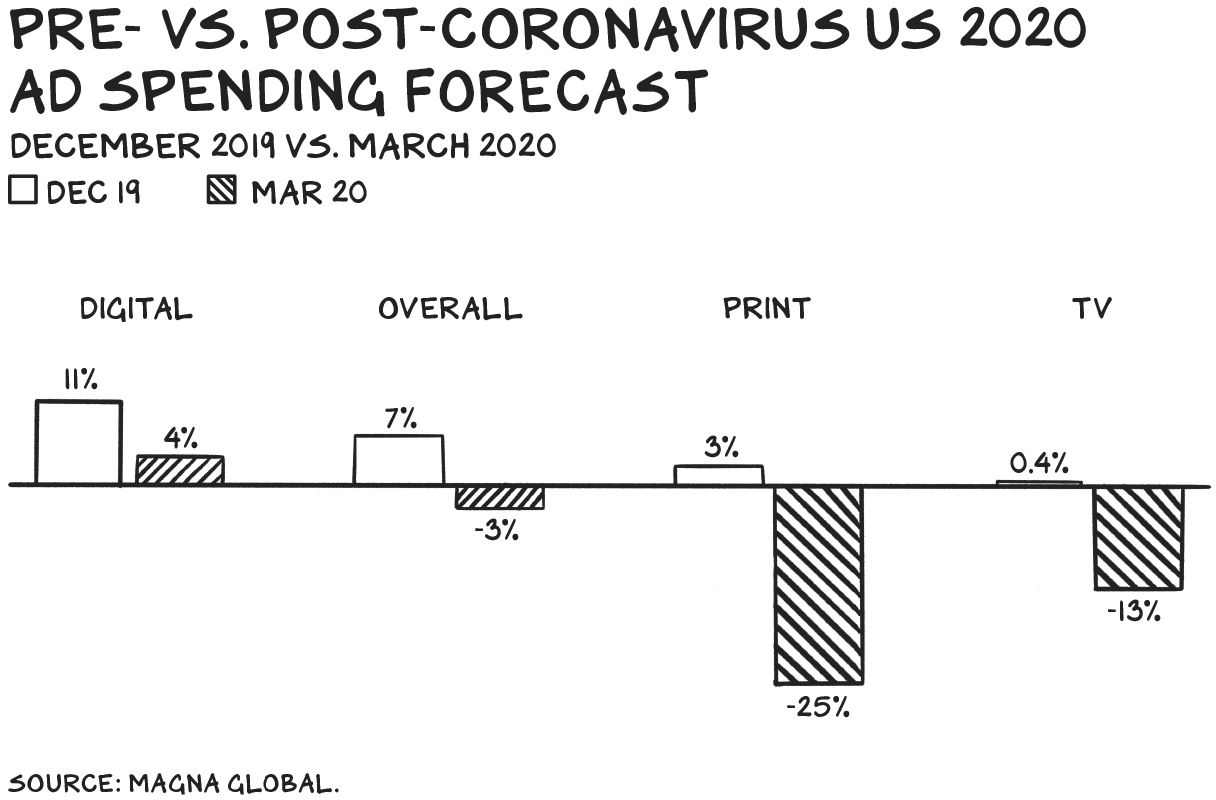

Figure 1.5: 美國 2020 年廣告支出預測 — 疫情前後對照(2019/12 vs. 2020/3)

紅與藍:兩種商業模式#

兩種基本模型#

- 紅色/Android 模型:免費或低於成本提供,將使用者數據賣給廣告主——使用者就是商品

- 藍色/iOS 模型:使用者付費,買到產品本身——使用者就是顧客

Android vs. iOS 的對照#

- Android 每天收集 1,200 個資料點,回傳 Google

- iOS 收集 200 個,蘋果(Apple)執行長庫克(Tim Cook):「真話是,如果我們把客戶當成商品來變現,可以賺一大筆錢。我們選擇不這麼做。」

- iPhone 製造成本 443 美元,售價 1,249 美元(超過匈牙利一個月家庭收入)

社群媒體的紅藍轉換契機#

整個社群媒體目前都是紅色。最有機會「轉藍」的是 Twitter——它規模不夠跟廣告模式競爭,廣告工具也很差。

作者建議的 Twitter 訂閱方案:

- 訂閱費依追蹤者數量計算

- @kyliejenner 一篇推文可賺 43 萬美元 → 月付 1 萬美元維持收入

- @karaswisher(130 萬追蹤者)→ 月付 250 美元

- 認證帳號 < 2,000 追蹤者免費,維持臨界規模

- B2B 市場龐大:哪間公司不願意月付 2,000 美元宣布新產品?

為何 Netflix、LinkedIn 不撕裂社會?#

過去十年最成功的四家媒體公司:Google、Facebook、Netflix、LinkedIn。前兩者撕裂社會,後兩者沒有。

- 差別在「廣告 vs. 訂閱」

- 媒體像尼古丁(會上癮),但廣告才是讓你得癌症的菸草

- LinkedIn 是大家都希望 Facebook 與 Twitter 變成的樣子

搜尋的紅藍演化#

- Apple 自家 iOS 搜尋勢必到來,可能收購 DuckDuckGo

- 前 Google 廣告主管 Sridhar Ramaswamy 推出訂閱制搜尋引擎 Neeva

- Shopify 抓住 Amazon 對第三方賣家的傷害,提出「我們是你的夥伴,你掌握資料、品牌與顧客」,市值已等同波音與空中巴士總和

各個產業會逐漸沿這條紅藍分界分化。低成本玩家收割顧客數據賣廣告;高端玩家把「不剝削」包裝成藍色旗幟,收取一份額外的尊嚴溢價。