本章作者:Jacques Lussier(PhD, CFA)、Marc R. Reinganum(PhD)

學習目標#

讀完本章後,應能:

- 描述影響投資組合建構流程的投資哲學元素

- 討論主動股票組合的建構方法

- 區分 Active Share 與 active risk 並說明各自意涵

- 討論風險預算(risk budgeting)在組合建構中的應用

- 討論組合建構中常用的風險衡量及限制條件

- 討論管理規模(AUM)、部位大小、市場流動性、週轉率對組合建構的影響

- 評估特定投資授權下的組合結構效率

- 討論長多、長擴展、長短、市場中性四種建構方法

為什麼需要「組合」?#

即便經理人有挑出最有吸引力的證券能力,也不應重壓單一證券:

- 沒有人有完美預知能力,最看好的可能不是事後最佳的

- 主動經理人的價值來自證券分析(排序)+ 組合建構(決定權重),兩者缺一不可

- 組合建構就是在「預測信心」與「預測落空風險」之間做出權衡

主動報酬的三大來源#

$$R_A = \sum_i \Delta w_i \cdot R_i$$

可進一步分解為:

$$R_A = \sum_k (\beta_{Pk} - \beta_{Bk}) \cdot F_k + \alpha + \varepsilon$$

- 獎勵因子曝險(rewarded factors):相對基準長期暴露於 Market、Size、Value、Momentum、Quality 等已被市場補貼的風險

- alpha:經理人特有的選股或因子時機(factor timing)能力

- 特異風險 ε(idiosyncratic):隨機衝擊,運氣成分

過去常被視為 alpha 的部分,其實有很大比例是「另類 beta」 — 對獎勵因子的曝險,現在透過 smart beta 產品就能低成本取得。主動經理人必須在這之上再創造額外價值。

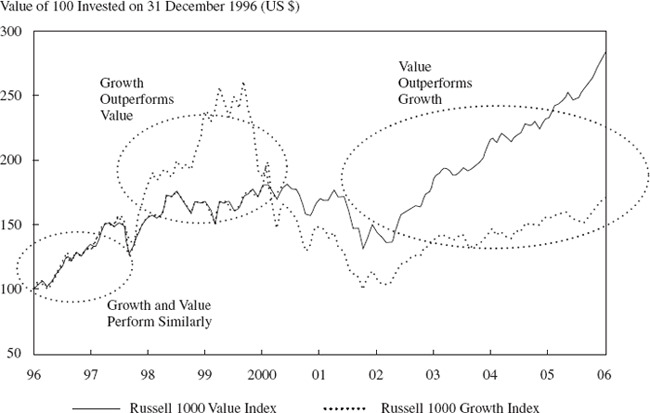

Exhibit 3: 1990–2016 表現來源

組合建構的四大要素#

第一塊磚:獎勵因子的權重配置#

- 經理人可選擇對特定獎勵因子超配或低配

- 多數寬基指數(如 Russell 1000)對 Market 因子 β 接近 1,但對 Size 因子常為負(大型股偏向)

- 隨著因子產品普及,光是靜態暴露因子已不能視為 alpha

第二塊磚:Alpha 技能#

兩種主要 alpha 來源:

- 因子時機(factor timing):適時調整對獎勵因子的曝險

- 不受獎勵因子解釋的選股或主題曝險(如油價走勢預測)

學術文獻對因子時機能否穩定創造 alpha 仍無定論。多數研究顯示因子時機難以持續成功。

第三塊磚:部位大小(position sizing)#

- 同樣的因子曝險可由 20 檔或 200 檔達成,但集中組合的特異風險顯著較高

- 集中組合對選股技能信心高的經理人較合適

- 因子型經理人通常持有寬廣分散組合以降低特異風險

Russell 1000 整體年化波動度約 15.7%,但組內個股加權平均波動度約 26.7%;最大 100 檔約 24%,最小 100 檔約 41%。 集中組合的波動度很難壓到指數水準,除非刻意挑選低波動股票。

第四塊磚:專業廣度(breadth of expertise)#

由「主動管理基本法則」:

$$E(R_A) = TC \cdot IC \cdot \sqrt{BR} \cdot \sigma_{RA}$$

關鍵是真正獨立的決策數量:

- 同時超配 GM 和 Toyota 不是兩個獨立決策(共同受消費支出、油價、鋼鋁價影響)

- 多維度因子方法(價值 + 動能 + 品質 + 治理)比單一面向 alpha 來得更廣

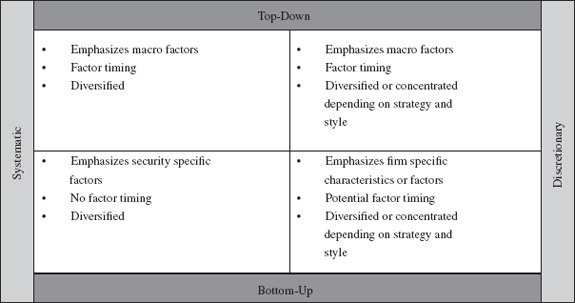

組合建構的取向#

系統化 vs. 酌情#

| 面向 | 系統化(systematic) | 酌情(discretionary) |

|---|---|---|

| 規則 | 預設規則,由電腦執行 | 經理人逐案判斷 |

| 覆蓋範圍 | 廣度大,少深度 | 深度大,少廣度 |

| 持股數 | 通常很多 | 多為集中 |

| 風險來源 | 主要為因子曝險 | 較多 alpha 與特異風險 |

| 最佳化 | 形式化、可優化 | 不太形式化 |

系統化與酌情的差距正在縮小:技術進步讓酌情經理人能用量化工具擴大覆蓋面,系統化策略也能納入過去被視為 alpha 的因子來源。

由下而上 vs. 由上而下#

- 由下而上:先看個股,組合曝險是副產品

- 由上而下:先看宏觀,依此設定國家/產業/因子權重,再轉換為個股

| Systematic | Discretionary | |

|---|---|---|

| Bottom-Up | 量化選股、因子模型 | 基本面選股 |

| Top-Down | 系統化資產配置(少見) | 國家/產業/主題輪動 |

Exhibit 6: 不同建構方法與其使用的元素

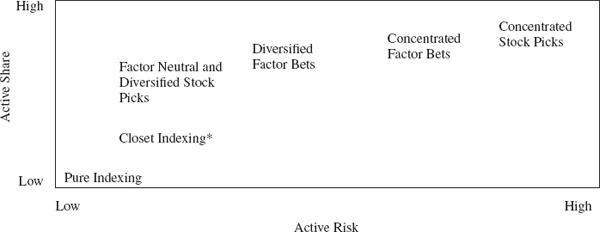

Active Share vs. Active Risk#

$$\text{Active Share} = \frac{1}{2} \sum_{i=1}^{n} |w_{Pi} - w_{Bi}|$$

- Active Share 反映「權重差異的大小」,純算術,可完全控制

- Active Risk(追蹤誤差) 反映「主動報酬的標準差」,受協方差影響

兩者不一定同向:

- 銀行 A 換銀行 B(同產業)→ Active Share 變大、Active Risk 不太變

- 銀行換科技股 → 兩者都變

Active Share 是「結構性」差異;Active Risk 含相關性資訊。

不同風格對應的特徵#

| 風格 | Active Share | Active Risk |

|---|---|---|

| 掩飾型指數(closet indexer) | 低 | 低 |

| 多因子分散 | 高 | 低–中 |

| 集中選股 | 高 | 高 |

| 產業輪動 | 中–高 | 高 |

Exhibit 7: 投資風格、Active Share 與 Active Risk

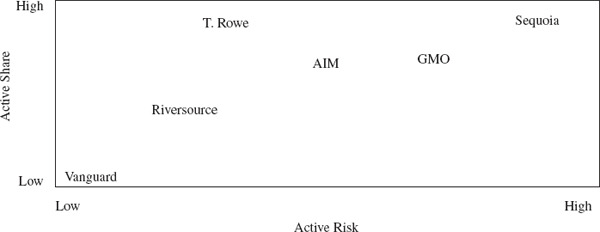

Exhibit 8B: Active Risk、Active Share 與組合風格

高費用低 Active Share 的基金,每單位主動管理的費用昂貴。投資人可用 Active Share 比較相同費率下的「真主動程度」。

目標函數與約束#

組合建構可視為帶限制的最佳化:

| 框架 | 絕對 | 相對 | ||

|---|---|---|---|---|

| 目標函數 | 最大化 Sharpe Ratio | 最大化資訊比率 | ||

| 個股權重 | $w_i \le 2%$ | $ | w*{ip} - w*{ib} | \le 2%$ |

| 產業權重 | $S_i \le 20%$ | $ | S*{ip} - S*{ib} | \le 10%$ |

| 風險 | 組合波動 < 0.9 × 基準波動 | 追蹤誤差 ≤ 5% | ||

| 加權平均市值 | ≥ $20B | ≥ $20B |

未明示報酬預期的經理人也可採啟發式(heuristic)做法,例如:

- 依特徵分數加權

- 依排序加權

- 取前 x% 並等權重

風險預算#

風險預算流程:

- 選擇合適的風險衡量(絕對 vs. 相對)

- 了解策略中各成分如何貢獻整體風險

- 決定適當的風險水準

- 在因子/國家/產業/個股之間合理分配

絕對風險#

任一資產對組合變異數的貢獻:

$$CV_i = x_i \cdot C_{ip}$$

$C_{ip}$ 為資產與整體組合的共變異。

若新加入的資產與既有組合的共變異高於多數現有資產,則總組合風險上升;反之則下降。集中組合往往對未獎勵因子有過大敏感度。

相對風險(active risk)#

$$AV_p = \sum_i \sum_j (x_i - b_i)(x_j - b_j) RC_{ij}$$

- 不能單以資產自身的波動度判斷其對 active risk 的貢獻

- 例:加入低波動現金,雖降絕對風險,但因與基準相關性低,會提高 active risk

Exhibit 13: 1990–2016 主動風險因子歸因

適當風險水準#

- 多空中性對沖基金可能訂 10% 絕對風險

- 掩飾型指數基金訂 < 2% 主動風險

- 基準偏離型長多基金訂 6–10% 主動風險

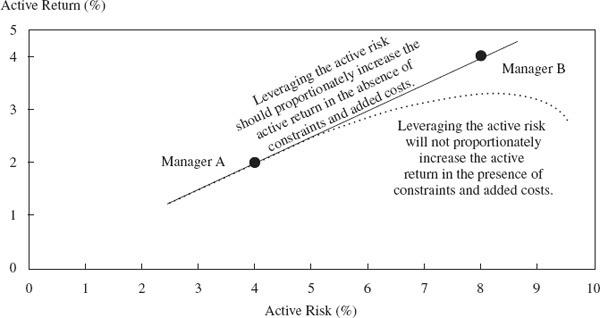

風險不能無限拉高,三個實務限制:

- 執行限制:放空、槓桿、流動性限制使主動權重無法等比放大

- 分散有限:高絕對風險目標時,可選擇的高報酬投資組合減少,Sharpe 下降

- 槓桿傷複利:$R_g \approx R_a - \sigma^2/2$;過度槓桿會吃掉複利報酬

其他風險衡量#

啟發式(heuristic)約束#

- 個股最多為基準權重的 5 倍或 2%

- 組合加權平均市值不低於指數的 75%

- 任一部位不可超過過去三月日均成交量的 2 倍

- 碳排放足跡不可高於基準的 75%

正式(formal)統計衡量#

- 絕對波動度

- 主動風險

- 偏度(skewness)

- 最大跌幅(drawdown)

- VaR:在給定機率下的最低損失

- CVaR:VaR 被突破時的平均損失(又稱 expected shortfall)

- IVaR / MVaR:分別反映「新增大幅部位」與「微小變動」對 VaR 的影響

正式衡量需要對未來風險作估計,預測與實際可能在危機時嚴重發散。風險預估若失準,組合表現會偏離預期。

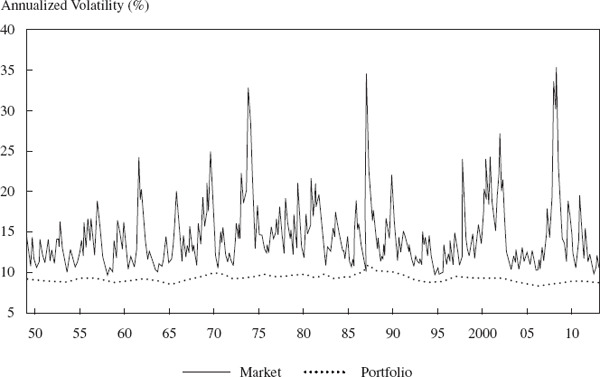

Exhibit 18: 1950–2015 S&P 500 的波動度

規模與隱性成本#

市場衝擊與部位大小#

- AUM、週轉率、流動性共同決定市場衝擊成本

- 大型基金的訊息性交易(informational trades)易被搶先

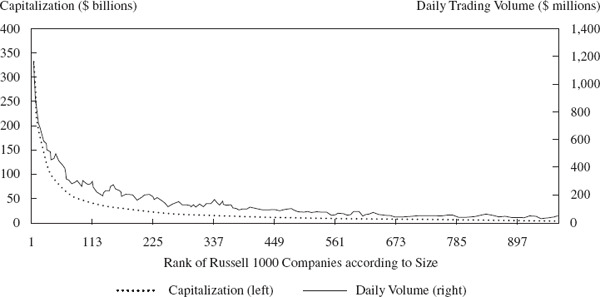

- 一般 2% 部位上限 + 「不超過日均成交量 10%」流動性上限會逐步成為大基金的瓶頸

舉例:

- 某股日均成交量 $20M、市值 $2B;2% 持倉上限與 10% 流動性上限對 $200M 基金影響有限

- 對 $5B 基金而言,2% 部位 = $100M,超過 Russell 1000 中 65% 標的的日均成交量

Exhibit 19: Russell 1000 公司的市值與交易量

Slippage 成本#

Slippage = 執行價 − 下單時買賣價中點。包含市場衝擊與波動/趨勢成本。

- Slippage 通常大於佣金成本

- 小型股 slippage 高於大型股

- 新興市場 slippage 不一定較高

- 波動高時 slippage 顯著上升

規模的負面影響#

Frazzini、Israel 與 Moskowitz(2012)研究:

- Value 策略可擴展性高

- Size、Short-Term Reversal 在規模放大後績效大幅衰退

規模成長可能讓基金被迫改變實際策略:從小型股轉向大型股、從高週轉轉向低週轉。投資人應監控週轉率、市值偏移等線索。

良好建構的組合#

四個必要條件:

- 清楚的投資哲學與一致的投資流程

- 風險與結構特徵符合對投資人的承諾

- 風險效率高的執行

- 給定策略下的合理低營運成本

在因子曝險相當的兩個產品中:

- 絕對與主動風險較低者較佳(成本相當前提下)

- 兩者風險相當時,Active Share 較高者較能放大 alpha 技能

長短、長擴展、市場中性#

長多投資的優點#

- 長期風險溢酬:股票市場長期報酬為正,自然偏多

- 容量大:大型股長多策略幾乎沒有規模上限

- 有限責任:股票最壞跌至 0;做空潛在虧損無上限

- 法規友善:許多國家對做空有限制(如 2008 對金融股的限空)

- 執行簡單:一筆委託即可;做空需借券、抵押品、託管三方協議

- 費用低:長多多收 0.5–1.5%;多空策略常見 1–2% + 20% 績效費

長短策略#

- Gross exposure:多頭絕對值 + 空頭絕對值

- Net exposure:多頭 − 空頭

| 結構 | 多 | 空 | 現金 | Gross | Net |

|---|---|---|---|---|---|

| Long only | 100 | 0 | 0 | 100 | 100 |

| 130/30 long extension | 130 | 30 | 0 | 160 | 100 |

| Market neutral – low risk | 50 | 50 | 100 | 100 | 0 |

| Market neutral – higher risk | 100 | 100 | 100 | 200 | 0 |

| Directional – low risk | 80 | 40 | 60 | 120 | 40 |

| Net short | 40 | 100 | 160 | 140 | −60 |

長擴展(long extension)#

- 又稱「enhanced active equity」;最有名的是 130/30

- 130% 做多 + 30% 做空,gross = 160%、net = 100%

- 對「想低配但基準權重已很小」的標的有額外負向空間

市場中性#

- 構造為對市場與多項因子曝險為零的長短組合

- 「dollar neutral」未必等於「market neutral」 — 兩邊經濟驅動可能不同

- 通常結合 mean–variance 最佳化以同時中性多種因子

本章小結#

- 組合建構需平衡四塊磚:因子曝險、alpha 技能、部位大小、專業廣度

- 經理人取向可分為系統化/酌情 × 由下而上/由上而下,每種組合都有對應的建構特徵

- Active Share 是純結構差異;Active Risk 含協方差資訊;兩者並非總是同向

- 風險預算需區分絕對與相對風險,並善用因子歸因找出真正驅動風險的來源

- 啟發式與正式風險衡量互補;過度依賴單一指標都可能在危機時失準

- 規模、週轉、流動性與隱性成本(特別是 slippage)是策略可實作性的核心限制

- 良好組合應該在風險特徵、執行效率、成本、Active Share 上均符合投資人預期

- 長短/長擴展/市場中性策略提供更全面的觀點表達能力,但帶來更高費用、法規與操作複雜度