本章作者:Bing Li(PhD, CFA)、Yin Luo(CPA, PStat, CFA)、Pranay Gupta(CFA)

學習目標#

讀完本章後,應能:

- 比較主動管理的基本面(fundamental)與量化(quantitative)兩種取向

- 分析由下而上(bottom-up)、由上而下(top-down)、因子型(factor-based)與積極主義(activist)主動策略

- 描述基於統計套利與市場微結構的主動策略

- 描述基本面與量化主動策略的建構流程

- 討論股票投資風格的分類方式

主動管理的兩大取向#

主動股票投資依執行方式分為兩大類:

| 面向 | 基本面(fundamental / discretionary) | 量化(quantitative / systematic) |

|---|---|---|

| 風格 | 主觀、酌情 | 客觀、系統化 |

| 主要資源 | 人的經驗與判斷 | 統計建模專業 |

| 資料 | 公司/產業/經濟研究 | 大量資料與統計 |

| 分析焦點 | 對少數股票深入分析 | 對廣大股票做因子分析 |

| 資料導向 | 預測未來公司表現 | 分析歷史資料萃取規律 |

| 組合建構 | 經理人判斷 | 最佳化工具 |

兩種取向並非互斥:基本面分析常用估值模型、量化篩選;量化策略也常使用公司基本面變數。

主要差異#

- 資訊性質:基本面用包含「不可量化」的資訊(管理品質、品牌、ESG 細節);量化只用可量化資訊

- 分析焦點:基本面深耕少數標的,量化散布於大量標的

- 資料方向:基本面預測未來,量化以歷史資料建模

- 組合建構:基本面以判斷為主(個股風險),量化以最佳化器為主(組合層級風險)

- 再平衡:基本面持續監控、隨時調整;量化以固定週期(月/季)規則化執行

量化建模務必避免前視偏差(look-ahead bias)與倖存者偏差(survivorship bias);使用「當時可得」的原始數據,且包括日後下市或失敗的公司。

主動策略類型#

依「分析起點」可分為由下而上(個股出發)與由上而下(總經出發)。

由下而上:基本面派#

關注:

- 商業模式與品牌(business model & branding):價值主張、營運流程、價值鏈、品牌溢價

- 競爭優勢:自然資源、技術、品牌、進入障礙、規模效應

- 公司管理:管理層與股東利益對齊、長期視野、ESG 表現、內部人交易

估值常用 DCF、股利折現或相對乘數法(P/E、P/B、EV/EBITDA)。

價值取向(Value-Based)#

源自 Benjamin Graham 與 David Dodd 的 Security Analysis(1934),強調「安全邊際」。常見子風格:

- 相對價值(relative value):同產業比較估值倍數

- 逆勢投資(contrarian):與市場情緒反向,買落難股

- 高品質價值:兼顧財務強度與盈利能力(Warren Buffett 風格)

- 收益投資(income):偏好高且穩定的股利

- 深度價值(deep value):投資極端低估值、可能瀕臨困境的公司

- 重整/不良債務(restructuring / distressed):投資處於財務困境並有重整機會的公司

- 特殊情境(special situations):併購、分拆、剝離等事件帶來的暫時錯價

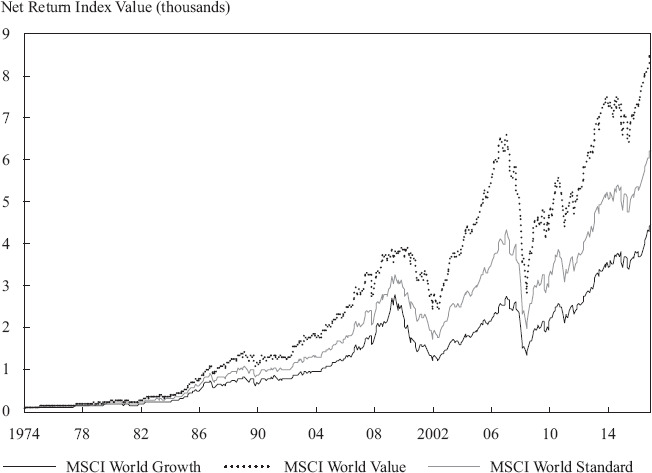

成長取向(Growth-Based)#

聚焦營收/盈餘成長超越產業或大盤:

- 高 ROE 公司多保留盈餘再投資

- 接受高估值倍數

- GARP(growth at a reasonable price):用 PEG = P/E ÷ 成長率 找「合理成長」

由上而下:總經取向#

- 國別/區域配置:依宏觀展望調整地理權重,常用期貨或 ETF 執行

- 產業/行業輪動:全球性產業(科技、能源)與在地性產業(不動產、必需品)採不同的處理方式

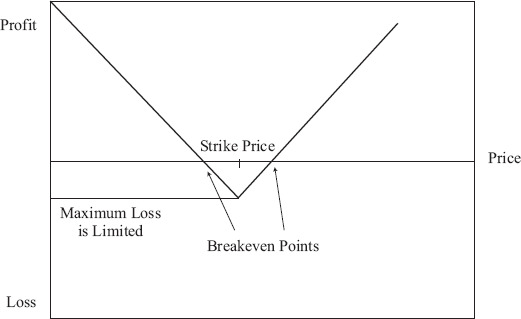

- 波動度策略:以選擇權、VIX 期貨、波動度互換實作;典型如「多頭跨式(long straddle)」買進相同履約價的買權與賣權

Exhibit 4: 經典多頭跨式策略的損益型態

- 主題式投資:捕捉結構性轉變(如智慧型手機、雲端、潔淨能源、Fintech);要分辨結構性 vs. 短暫流行

基本面 bottom-up 投資也可結合「組合疊加(portfolio overlay)」 — 以衍生品調整不慎產生的產業/國別偏差,加入 top-down 風險控制。

因子型策略#

因子是「能用以排序股票與預測未來報酬/風險」的變數。已被廣泛驗證有長期溢酬的稱為 rewarded factors(如 Size、Value、Momentum、Quality)。

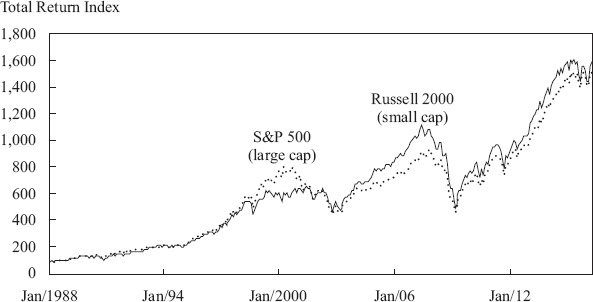

Exhibit 5: 大型股 vs. 小型股

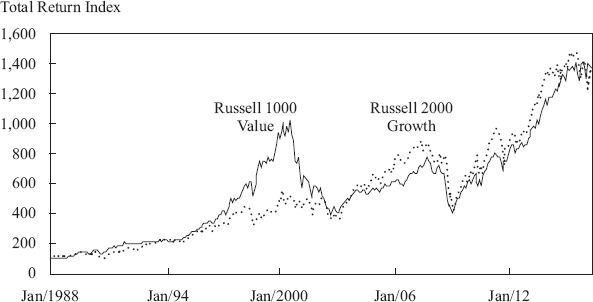

Exhibit 6: 價值 vs. 成長股

實作方式#

- 避險組合法(Fama–French hedged portfolio):依因子分位,做多最佳分位、放空最差分位

- 因子傾斜組合(factor-tilting):長期多頭,控管追蹤誤差,類似增強型指數

- 因子模擬組合(factor-mimicking portfolio, FMP):理論上純因子組合,僅暴露於目標因子;實務上須加入流動性與借券限制

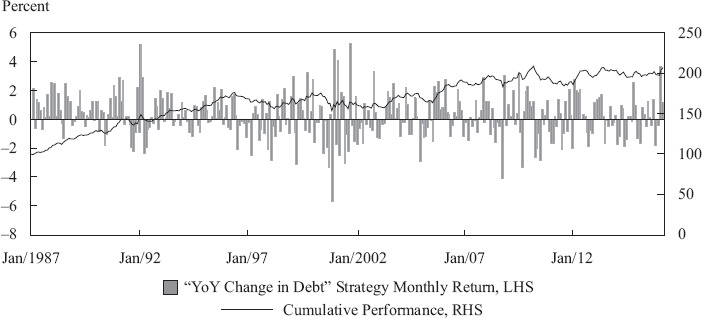

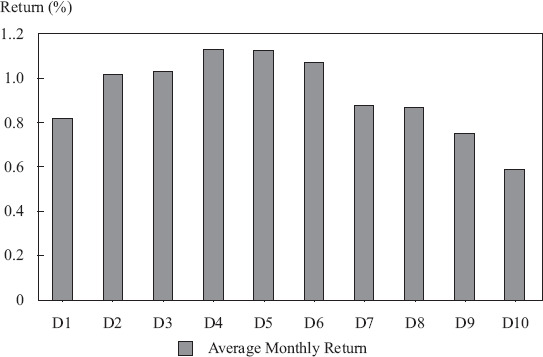

Exhibit 8: 「年度負債變動」對沖組合策略表現

Exhibit 9: 「年度負債變動」十分位組合平均報酬

避險組合的限制:忽略中間分位資訊、假設線性關係、組合集中、依賴可放空、且仍會有其他因子曝險。

風格因子#

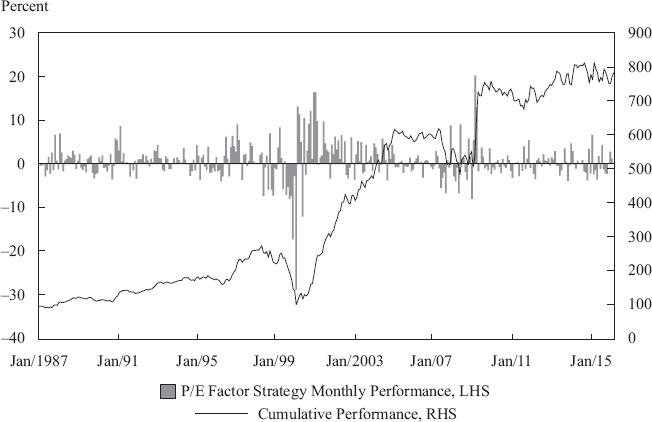

- Value:低 P/E、低 P/B、高股利率;Basu (1977)、Fama–French (1993)

Exhibit 10: P/E 因子(多空十分位組合)表現

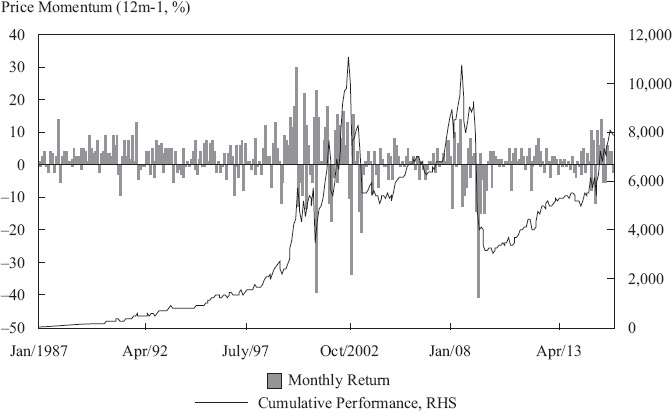

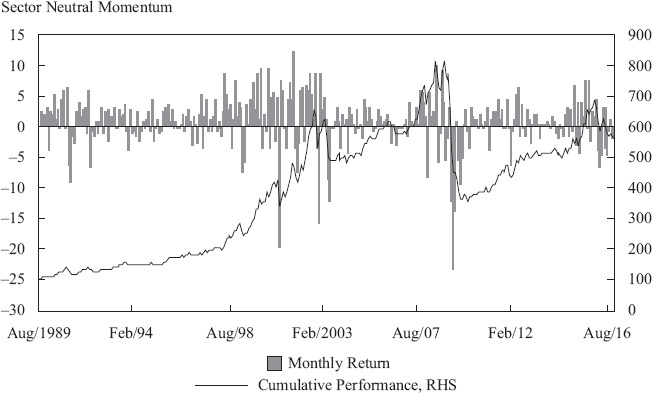

- Price Momentum:Jegadeesh & Titman (1993) 發現 12 個月贏家延續優勢;可進一步做**產業中立化(sector-neutralized)**降低尾部風險

Exhibit 11: 價格動能因子表現

Exhibit 12: 產業中立化價格動能因子表現

Exhibit 13: 美、歐、日市場的產業中立化動能因子表現

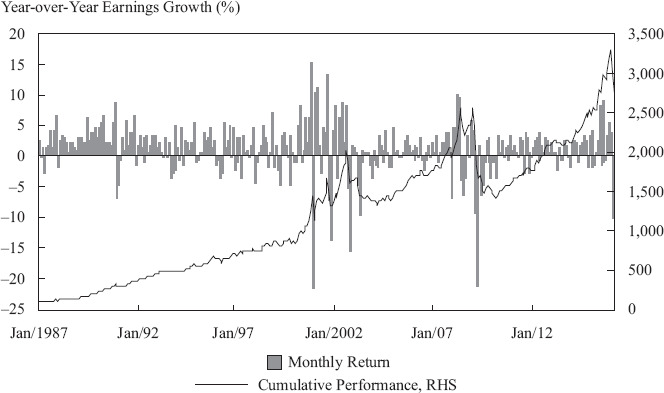

- Growth:歷史或預期成長率

Exhibit 14: 年度盈餘成長因子表現

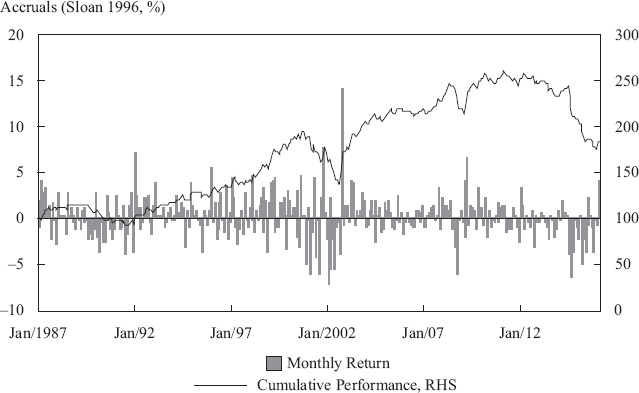

- Quality:盈餘品質、應計項目、財務強度、營運效率;Sloan (1996) 應計項目異常

Exhibit 15: 盈餘品質因子表現

- Analyst sentiment / News sentiment:分析師盈餘修正、自然語言處理(NLP)新聞情緒

非傳統因子#

來自大數據與另類資料(alternative data):

- 衛星影像

- 信用卡支付、線上提及次數

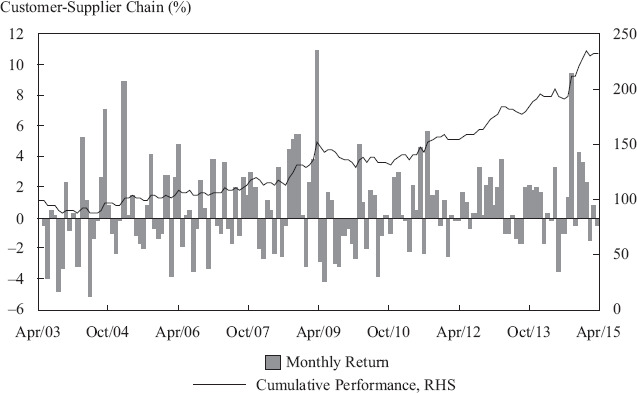

- 客戶-供應商鏈訊號(以最大客戶上月報酬作為預測訊號)

Exhibit 16: 客戶-供應商鏈因子表現

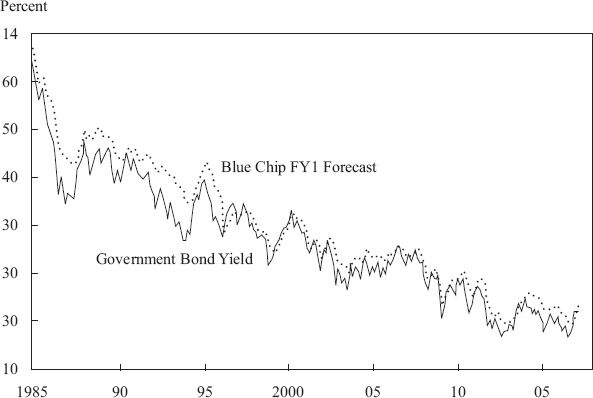

Exhibit 17: 美國當前與預期公債殖利率

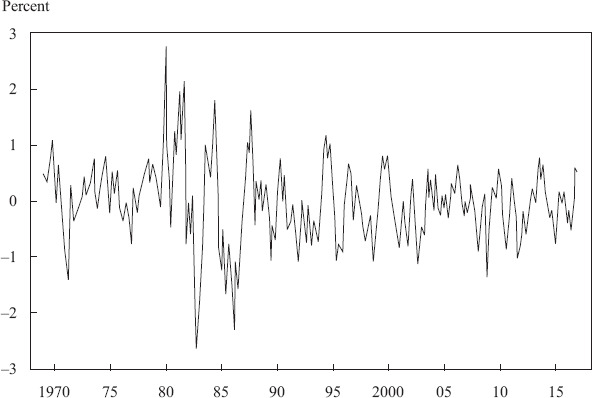

Exhibit 18: 美國 10 年公債殖利率(標準化)

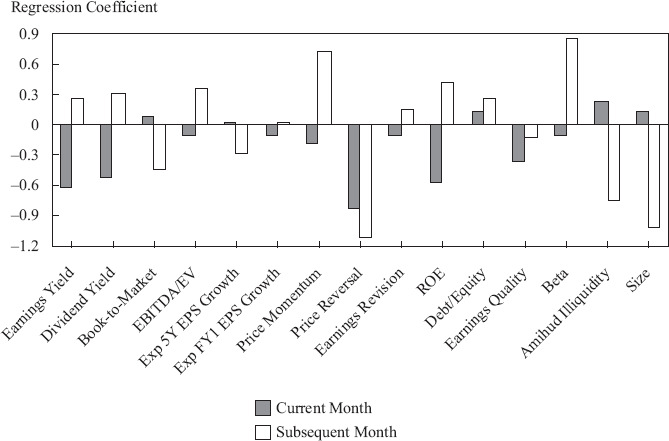

Exhibit 19: 標準化公債殖利率與風格因子報酬

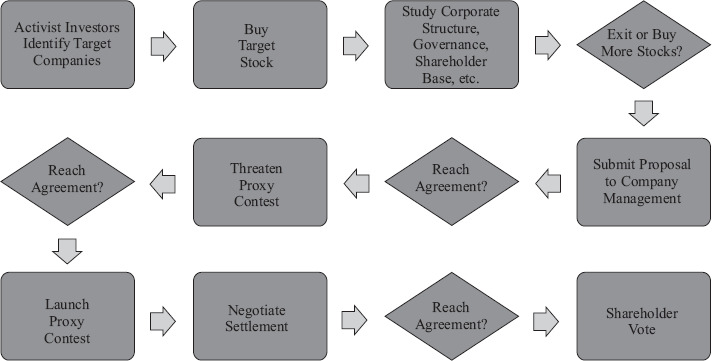

積極主義策略#

積極主義投資人取得持股後主動推動公司變革以實現價值:

Exhibit 20: 典型的股東積極主義投資流程

- 多數持股不超過 10%(不追求收購)

- 對沖基金最為活躍:法規寬鬆、可槓桿、績效費誘因

- 常見手段:爭奪董事席位、公開信、AGM 提案、資本結構重整、薪酬調整、媒體攻勢、訴訟

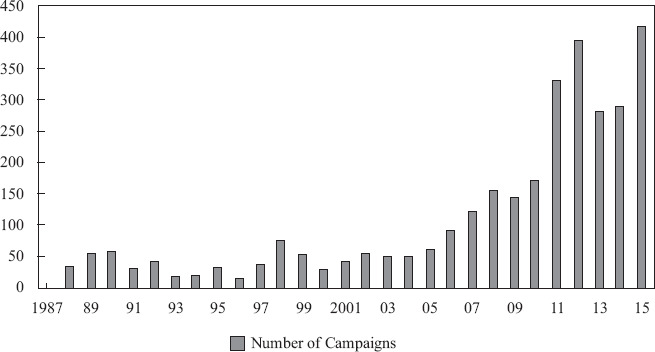

Exhibit 21: 全球積極主義事件數量

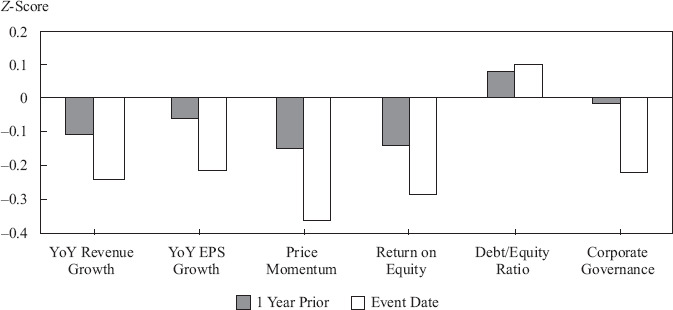

典型目標公司特徵:

- 營收/盈餘成長落後同業

- 股價動能為負

- 治理弱、資產利用率低

Exhibit 22: 目標公司的基本面特徵

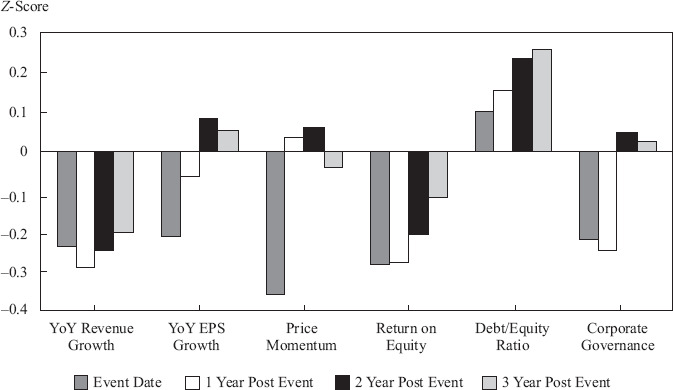

Exhibit 23: 目標公司基本面隨後改善

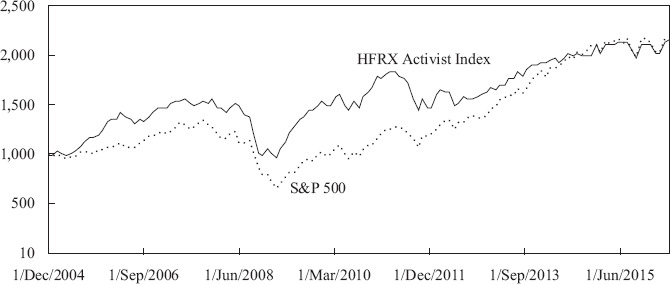

Exhibit 24: HFRX 積極主義指數 vs. S&P 500 表現

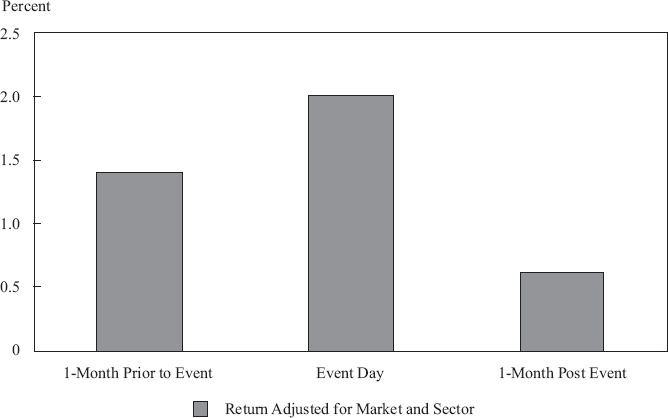

平均而言積極主義事件公告當日標的股價上漲約 2%;事前股價亦多有上漲(資訊外洩或活動建倉);公告後一個月再上漲約 0.6%。事後公司基本面通常改善但財務槓桿也上升。

Exhibit 25: 市場對積極主義事件的反應

其他策略#

統計套利(statistical arbitrage)#

利用股價、成交量、限價訂單簿等資料尋找暫時錯價:

- 配對交易(pairs trading):兩高相關股票價差偏離歷史均值時,多空中間,賭均值回歸

- 風險:「結構性斷裂(structural break)」可能讓價差永不回歸 → 須設停損

- 例:Canadian National Railway 與 Canadian Pacific Railway 兩家鐵路公司

Exhibit 26: CNR 與 CP 的配對交易

市場微結構策略#

利用限價簿與高頻交易資料,捕捉毫秒級錯價。

事件驅動#

- 併購套利(risk arbitrage):現金併購直接買標的,換股併購則做多目標、做空收購方

- 主要風險:交易破局;需精確估算「破局機率」與「成交時間」

創建基本面主動策略#

投資流程#

- 定義投資宇宙與市場機會(投資論點,investment thesis)

- 預先篩選取得可深入分析的小集合

- 產業與公司研究(含財務報表分析)

- 預測公司表現(現金流/盈餘)

- 轉換為估值並識別超額報酬機會

- 建構投資組合並符合風險偏好

- 再平衡與買賣紀律

賣出紀律#

- 設定目標價,股價達標即賣出或減碼

- 目標價可隨新資訊上下調整

- 設**停損點(stop-loss)**避免行為偏誤導致虧損擴大

基本面投資的常見陷阱#

行為偏誤#

| 偏誤 | 類別 | 內涵 |

|---|---|---|

| 確認偏誤(confirmation) | 認知 | 偏好支持自己觀點的資訊 |

| 控制幻覺(illusion of control) | 認知 | 高估自己能控制結果 |

| 可得性偏誤(availability) | 認知 | 易記取的事件被高估機率 |

| 損失趨避(loss aversion) | 情感 | 不願實現虧損,過早實現獲利 |

| 過度自信(overconfidence) | 情感 | 高估自己的能力與資訊優勢 |

| 後悔趨避(regret aversion) | 情感 | 為避免後悔而拖延決策 |

價值陷阱與成長陷阱#

- 價值陷阱(value trap):低估值看似便宜,但基本面持續惡化,股價可能更低;如 HSBC 在 2013–2016 的下跌

Exhibit 27: HSBC vs. 其價值指標的表現(Panel A)

Exhibit 27: HSBC vs. 其價值指標的表現(Panel B)

- 成長陷阱(growth trap):高估值假設高成長持續,但若實際成長低於預期,或競爭者快速跟進,股價可能下跌

創建量化主動策略#

量化投資流程#

- 定義投資論點:使用因子預測報酬

- 取得與處理資料:公司映射、財報、調查資料、非結構化資料

- 回測(backtesting):模擬實際投資;計算因子的資訊係數

- 評估策略:用 t 值、Sharpe、Sortino、VaR、最大回撤等衡量

- 組合建構:使用風險模型估計變異-共變異矩陣;納入交易成本

資訊係數(IC)#

- Pearson IC:因子分數與下期報酬的相關係數

- 月度 IC = 5–6% 對美股是相當強的訊號

- 但對極端值敏感

- Spearman 等級 IC:使用排序後的因子分數與報酬,較穩健

若一個極端值(outlier)能把 Pearson IC 從正翻負,務必查看 Spearman IC 或對資料進行極端值處理。

多因子模型#

- 將每個因子視為「資產」,用 mean–variance 最佳化決定權重

- 注意:個別因子有效但相互高度相關時,加入模型未必提升表現

量化投資的常見陷阱#

- 倖存者偏差(survivorship bias):只看現在存活的公司,忽略過往破產/下市

- 前視偏差(look-ahead bias):使用當時尚未公開的資料

- 資料探勘(data mining)/ 過擬合(overfitting):在歷史資料中強行尋找規律

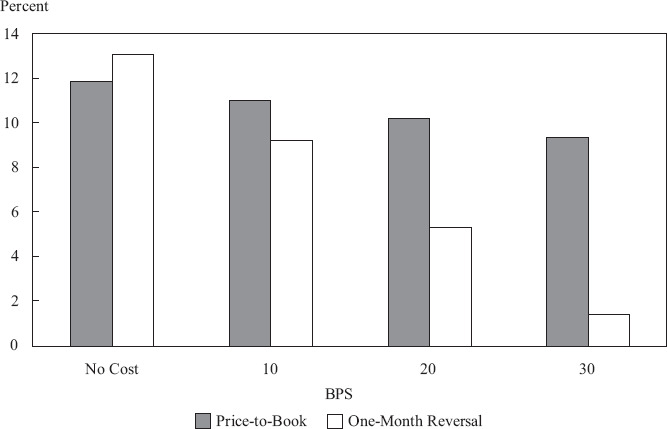

- 週轉、交易成本、放空限制:理想化的回測常忽略現實限制;如日股短期反轉策略在交易成本 30 bps 下利潤大幅縮水

Exhibit 29: 不同交易成本假設下的年化報酬

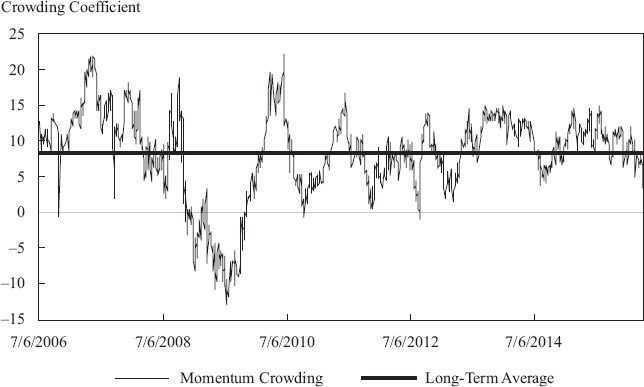

- 量化擁擠(quant crowding):眾多量化基金使用相似因子;2007 年 8 月「量化崩盤」即為典型案例

Exhibit 30: 動能策略擁擠程度

股票投資風格分類#

風格分類把股票切成幾組,同組內報酬相關性高、跨組相關性低。

| 分類基礎 | 範例 |

|---|---|

| 特徵基礎 | Value / Growth / Blend; 大型/中型/小型; 高/低波動 |

| 成員基礎 | 產業、國家、市場(已開發/新興) |

| 持倉基礎 | 多/空、市場中性 |

為什麼分類重要#

- 讓資產所有人比較同風格的經理人

- 確認經理人是否真正主動(vs. 風格指數的偽主動)

- 多風格組合可改善整體風險/報酬

兩種分析方法#

- 持倉基礎(holdings-based):自下而上聚合個股屬性;Morningstar 採每股單一風格,MSCI/FTSE Russell 採因子佔比拆分

- 報酬基礎(returns-based):以基金歷史報酬對風格指數迴歸,估計風格曝險

Morningstar 風格箱#

Exhibit 33: Morningstar 價值與成長計分機制

3×3 矩陣:規模(大/中/小)× 風格(價值/核心或混合/成長)。

- 大型公司:成熟、揭露完整、覆蓋率高、風險較低

- 小型公司:成熟度低、成長空間大、但失敗風險也高

- 中型介於兩者之間

- 慣例上「大型」涵蓋市值前 70%、中型 20%、小型 10%

本章小結#

- 主動股票投資分為基本面(深耕個股、判斷導向)與量化(廣域因子、系統化)兩大取向,可彼此互補

- 由下而上策略可進一步分為價值、成長、GARP、深度價值、重整、特殊情境等子類型

- 由上而下策略含國別配置、產業輪動、波動度、主題式投資

- 因子型策略以避險組合、因子傾斜、FMP 等方式實作;常見因子含 Value、Momentum、Growth、Quality 及非傳統因子

- 積極主義者透過小於 10% 的持股推動變革,研究顯示確實能改善公司基本面但也會抬升槓桿

- 統計套利與事件驅動是兩類補充性策略

- 基本面投資需注意行為偏誤、價值陷阱、成長陷阱

- 量化投資需嚴防倖存者偏差、前視偏差、資料探勘與擁擠交易

- 風格分類有助於評估與選擇主動經理人