本章作者:Roger G. Clarke(PhD)、Harindra de Silva(PhD, CFA)、Steven Thorley(PhD, CFA)

學習目標#

讀完本章後,應能:

- 描述如何衡量主動管理創造的價值

- 計算並解釋資訊比率(information ratio)的事前(ex ante)與事後(ex post)版本,並對比夏普比率(Sharpe ratio)

- 闡述主動管理基本法則(fundamental law of active management)及其組成 — 轉換係數(transfer coefficient)、資訊係數(information coefficient)、廣度(breadth)、主動風險(active risk)

- 說明資訊比率如何協助投資人選擇經理人與主動風險水準

- 比較市場時機與選股策略,並從基本法則的角度評估策略改變

- 描述基本法則的實務優勢與限制

主動管理與創造價值#

主動管理的目標是勝過被動基準:

- 創造的價值(value added)= 主動組合報酬 − 基準組合報酬,可正可負

- 若扣除費用後仍負,投資人不如直接持有基準

- 例:MSCI ACWI、Bloomberg Barclays Global Aggregate Bond 等指數常作為基準

基準的基本條件#

- 能代表投資人的選股池

- 成分可以低成本複製

- 權重可事前驗證、報酬可事後即時取得

當基準採用市值加權且涵蓋整個市場時,主動管理為零和遊戲(zero-sum game)— 全部主動投資人合計報酬必然等於市場。但若基準僅涵蓋部分市場,則因可從基準外挑股,並非完全零和。

主動權重與創造價值的數學表達#

定義主動權重:

$$\Delta w_i = w_{P,i} - w_{B,i}$$

主動報酬可寫成主動權重與報酬的乘積和:

$$R_A = \sum_{i=1}^{N} \Delta w_i \cdot R_i = \sum_{i=1}^{N} \Delta w_i \cdot R_{Ai}$$

其中 $R_{Ai} = R_i - R_B$。

正向 value added 來自「對報酬高於基準的證券超配,對報酬低於基準的證券低配」。

價值分解:資產配置 vs. 選股#

實務上常將 value added 拆解為兩個來源:

- 資產配置決策:偏離長期政策權重(如 60/40)的部分

- 選股決策:在每個資產類別內部相對基準的選擇

簡單範例:60/40 政策、實際 70/30,股票回報 14%、債券 2%

- value added = 0.10 × (14 − 9.2) − 0.10 × (2 − 9.2) = 0.5% + 0.7% = 1.2%

衡量風險與報酬#

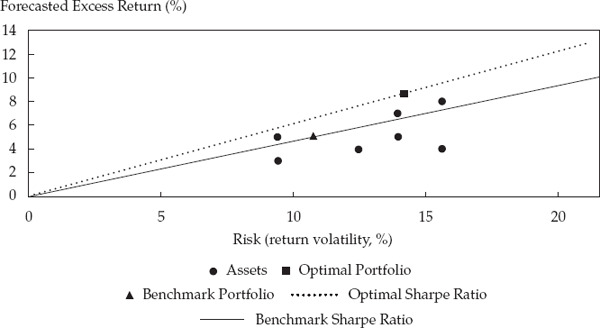

夏普比率(Sharpe Ratio)#

$$SR_P = \frac{R_P - R_F}{\sigma_P}$$

特點:

- 反映絕對的風險調整後超額報酬

- 不受加減現金或槓桿影響(兩基金分離定理 two-fund separation):投資人可用現金降低風險,或用槓桿提升風險,夏普比率不變

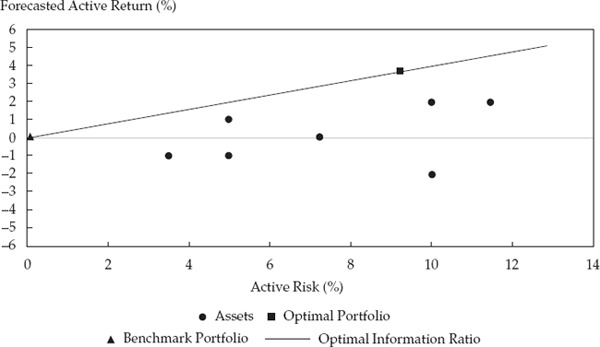

資訊比率(Information Ratio)#

$$IR = \frac{R_P - R_B}{\sigma(R_P - R_B)}$$

- 反映相對於基準的風險調整後表現

- 分母稱為主動風險(active risk)或追蹤誤差

- 衡量「創造價值的一致性」,主動報酬大且穩定者 IR 高

兩個比率的差異#

| 場景 | Sharpe 是否變動 | IR 是否變動 |

|---|---|---|

| 加入現金 | 不變 | 通常下降 |

| 加大槓桿 | 不變 | 不變(不變動主動權重比例時) |

| 等比例放大主動權重 | 略升 | 不變 |

「掩飾型指數基金(closet index fund)」雖然 Sharpe 與基準接近,但主動風險小、IR 多半為零或微負;可以**主動份額(active share)**這項指標檢測。

最佳化組合:以 IR 為核心準則#

主動組合與基準的關係:

$$SR_P^2 = SR_B^2 + IR^2$$

事前資訊比率(expected IR)是評估主動經理人的最佳單一標準。同一基準下選 IR 最高者,可使整體 Sharpe 最大化。

最佳主動風險水準(無約束):

$$\sigma_A^* = \frac{IR}{SR_B} \cdot \sigma_B$$

例:IR = 0.30、SR_B = 0.40、σ_B = 16% → 最佳主動風險 = 12.0%;對應 Sharpe = $\sqrt{0.4^2 + 0.3^2} = 0.5$。

Exhibit 4: 投資組合風險與報酬

Exhibit 5: 投資組合的主動風險與報酬

主動管理基本法則#

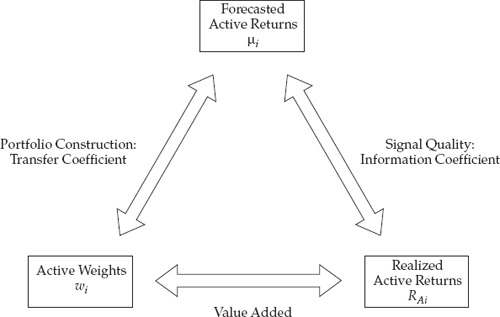

相關性三角#

基本法則的三個角為:

- 預測主動報酬 $\mu_i$

- 主動權重 $\Delta w_i$

- 實現主動報酬 $R_{Ai}$

三角的邊代表三項相關性:

- 資訊係數 IC:$\rho(\mu_i, R_{Ai})$ — 預測準確度

- 轉換係數 TC:$\rho(\Delta w_i, \mu_i)$ — 預測轉換為持倉的程度

- 價值創造:$\rho(\Delta w_i, R_{Ai})$ — 持倉與實現報酬的關係

Exhibit 6: 相關性三角

Grinold 規則#

$$\mu_i = IC \cdot \sigma_i \cdot S_i$$

其中 $S_i$ 是橫斷面標準差為 1 的「分數(score)」。

最佳主動權重(無約束)#

$$\Delta w_i^* = \frac{\mu_i}{\sigma_i^2} \cdot \frac{\sigma_A}{\sqrt{BR}}$$

直覺解讀:

- 預測報酬越高,主動權重越大

- 預測波動度越高,主動權重越小

- 整體主動風險越大,個別主動權重越大

基本法則(無約束版)#

$$E(R_A)^* = IC \cdot \sqrt{BR} \cdot \sigma_A$$

或以資訊比率表達:

$$IR^* = IC \cdot \sqrt{BR}$$

- IC(資訊係數):投資人預測能力,多落於 0.05–0.20

- BR(廣度):每年獨立決策數量;若資產報酬完全獨立,BR = 證券數

擴充版(含約束)#

$$E(R_A) = TC \cdot IC \cdot \sqrt{BR} \cdot \sigma_A$$

$$IR = TC \cdot IC \cdot \sqrt{BR}$$

- TC(轉換係數):實際主動權重與最佳權重的相關度

- 實務上 TC 介於 0.20–0.90;長空限制、週轉限制、ESG 篩選等都會壓低 TC

- TC = 1 表示完全無約束

無約束 IR 與主動風險無關,但約束組合的 IR 通常會隨主動風險上升而下降。原因是更大膽的策略更容易觸及約束邊界,使 TC 進一步下降。

含約束的最佳主動風險#

$$\sigma_A^* = TC \cdot \frac{IR^*}{SR_B} \cdot \sigma_B$$

最大化的 Sharpe:

$$SR_P^2 = SR_B^2 + TC^2 \cdot IR^{*2}$$

事後表現分解#

實現的 value added 可分為兩部分:

$$R_A = TC \cdot IC_R \cdot \sqrt{BR} \cdot \sigma_A + \text{noise}$$

事後變異中:

- $TC^2$ 比例來自預測能力的變動

- $1 - TC^2$ 比例來自約束所引發的雜訊

在 TC = 0.60 的組合中,僅 36% 的績效變異可歸因於預測能力。低 TC 投資人會經常出現「預測對但表現差」或「預測錯但表現好」的狀況。

基本法則的應用#

全球股票策略#

以 MSCI ACWI 為基準,24 個個別市場為投資宇宙:

- 投資人以 −2、−1、0、+1、+2 分數標示各市場相對展望

- 由最佳化器在主動風險 = 2.00% 限制下決定主動權重

- 無約束版本 TC ≈ 0.995,IR ≈ 0.49

- 同樣分數但加入「只能做多」與「主動權重 ≤ 10%」約束後,TC 降至 0.694、IR 降至 0.34

- 進一步把主動風險目標上調至 3% 時,更多權重碰到約束邊界,TC 降至 0.567、IR 降至 0.28

固定收益:時間序列應用#

例 1:投資級債(IG)vs. 高收益債(HY),每季決定相對配置

- IG 報酬波動度 2.84%、HY 為 4.64%,相關性 0.575

- 主動風險(單季)= 3.80% → 年化 7.60%

- 若每季預測準確率 55%(11/20),時間序列 IC = 0.55 − 0.45 = 0.10

- BR = 4(4 個季度的獨立決策)→ 年化 IR = 0.10 × √4 = 0.20

市場時機(market timing)策略的核心難題:BR 太低。即使 IC 達 0.10,每年 4 次決策也只能產生 0.20 的 IR。要提高 IR,必須增加 BR(更頻繁的真實獨立決策)或提升 IC。

廣度的近似公式#

$$BR \approx \frac{N}{1 + (N-1) \rho}$$

- $\rho$ 為主動報酬間的平均相關性

- 同產業/同期間相關 → BR < N

- 套利對沖等負相關策略 → BR > N

例:兩證券、$\rho = -0.8$ → BR = 10,即使只有兩檔證券也能有很高的 IR。

實務限制#

預測能力的不確定性#

實際資訊係數會隨時間變化。Qian 與 Hua(2004)加入「策略風險(strategy risk)」修正:

$$\sigma_A = \sqrt{\sigma_{RM}^2 \cdot \sigma_{IC}^2 + (\text{其他項})}$$

修正後實際 IR 大約是原始法則的 45–91%。

決策獨立性#

- 橫斷面:同產業/同因子的股票報酬相關 → 並非 N 個獨立決策

- 時間序列:因子變化緩慢,月份間決策可能高度相關

- 固定收益:所有債券都帶有共同存續期、信用、選擇權風險,難以完全去相關

- 再平衡頻率:增加頻率僅在「決策真正獨立」時提升 BR

其他限制#

- 忽略交易成本與稅

- 多期動態最佳化的處理仍待發展

- 平均–變異最佳化本身的所有假設(常態分配、風險厭惡係數等)皆繼承

本章小結#

- 主動管理的目標是創造相對基準的 value added;事前必須為正才合理

- 主動權重是 value added 的核心驅動:超配未來上漲、低配未來下跌

- 夏普比率衡量絕對的風險調整後報酬;資訊比率衡量相對的;兩者不可混用

- $SR_P^2 = SR_B^2 + IR^2$;IR 是評選主動經理人的最佳單一指標

- 基本法則:$E(R_A) = TC \cdot IC \cdot \sqrt{BR} \cdot \sigma_A$

- TC 反映約束、IC 反映預測能力、BR 反映獨立決策數量

- 約束組合 IR 會隨主動風險上升而下降;無約束組合的 IR 與主動風險無關

- 實務修正:策略風險(IC 不確定性)、橫斷面/時間序列相依性會壓低真實 IR