本章作者:David M. Smith(PhD, CFA)、Kevin K. Yousif(CFA)

學習目標#

讀完本章後,應能:

- 討論選擇被動股票基準的考量

- 比較被動因子策略與市值加權指數化策略

- 比較不同的被動股權投資方法

- 比較完全複製(full replication)、分層抽樣(stratified sampling)、最佳化(optimization)三種構造法

- 討論被動股權組合的追蹤誤差來源與控制方法

- 解釋被動股權組合的報酬與風險來源

被動投資的核心觀念#

**指數化(indexing)**指複製某個基準指數的策略,例如 S&P 500、TOPIX 100、FTSE 100、MSCI ACWI 等。它是「被動投資(passive investing)」最純粹的形式。

被動投資 ≠ 指數化。被動投資是任何「規則式、透明、可投資、不挑選個別錯誤定價證券」的策略;經理人仍可改變所投資的市場區段。

被動投資的支持證據#

- Renshaw 與 Feldstein(1960):專業管理的組合多落後 Dow Jones 指數

- French(2008):被動投資成本顯著低於主動管理

- Brinson、Hood、Beebower(1986):資產配置主導報酬變異,挑股的貢獻有限

- 效率市場假說(EMH):扣除成本後多數主動投資人無法持續打敗大盤

被動投資的主要優勢#

- 費用低:研究人力與運作成本皆低於主動式

- 可達標:以指數成份股與權重為依據,達成「複製基準」的可能性高

- 去差異化:扣除費用前績效彼此接近,市場以「服務廣度」與「客戶服務能力」區隔被動經理人

被動投資的目標多為取得市場報酬(beta),而非追求超額報酬(alpha)。近年來,**被動因子策略(passive factor-based strategies)**興起 — 在維持低成本的同時提供風格、規模、波動度、品質等因子曝險。

選擇基準指數#

可作為投資基準的三項要件#

- 規則式(rules-based):成分股納入準則與再平衡頻率必須客觀、一致、可預測

- 透明(transparent):揭露所有方法與成分股,無黑箱

- 可投資(investable):成分股可在市場上以合理成本被買入

例如 FTSE 100 是可投資指數;Value Line Geometric Index(幾何平均價格)則不可被複製,因此不適合作為投資基準。

流通量調整與股票遷移管理#

- 自由流通調整(free-float adjustment):只計入公開可交易部分,排除創辦人、政府、關係企業持股

- 緩衝(buffering):在不同規模指數之間設置區間,避免股票頻繁切換造成的高交易成本

- 例:MSCI USA Large Cap Index 設緩衝值為門檻值的 67%

- 分批轉移(packeting):當股票觸及切換門檻時,先把部分持股轉到新指數,下次再平衡時若仍符合條件再全部移動(CRSP 採此方式)

選擇基準的關鍵變數#

- 市場曝險:廣泛 vs. 產業;國內 vs. 國際

- 市值規模:大型、中型、小型

- 風格:價值、成長、混合

- 風險因子曝險:規模(Size)、價值(Value)、動能(Momentum)、流動性(Liquidity)等

指數建構方法#

選股範圍#

- 窮舉式(exhaustive):納入整個宇宙的所有股票(如 CRSP US Total Market Index 含約 4,000 檔)

- 選擇式(selective):依規模、產業、委員會等準則挑選(如 S&P 500)

權重方法#

| 方法 | 機制 | 優缺點 |

|---|---|---|

| 市值加權(market-cap) | 依市值佔比 | 與 CAPM 市場組合一致;自然反映流動性;自動再平衡 |

| 自由流通加權 | 市值 × 自由流通比 | 最常見的市值加權變體 |

| 價格加權 | 依股價佔比 | 直觀但分割易扭曲;如 DJIA、Nikkei 225 |

| 等權重 | 每檔 1/n | 因子中性;偏小型;需頻繁再平衡;容量受限 |

| 基本面加權 | 依營收、現金流、股利、員工人數等 | 不受市價影響;對 Value 與 Size 因子有曝險 |

| 多因子加權 | 依多重風險因子 | 較貼近因子目的;費用較高 |

| 股利/波動度加權 | 依殖利率或波動度倒數 | 用於收益或防禦型策略 |

| 最小變異 | 以 mean–variance 最佳化 | 用於降低總波動 |

市值加權奠基於效率市場假說;基本面加權則押注「市場存在錯誤定價,最終會回到基本面隱含的價格」。

集中度與有效股票數#

**Herfindahl–Hirschman Index(HHI)**衡量組合集中度:

$$HHI = \sum_{i=1}^{n} w_i^2$$

**有效股票數(effective number of stocks)**為 HHI 倒數:

$$N_{eff} = \frac{1}{HHI}$$

例:NASDAQ 100 雖然有 100 檔,但 HHI = 0.0404 → 有效股票數約 25 檔,反映出大型科技股的高度集中。

再平衡與重組#

- 重組(reconstitution):加入或刪除成分股

- 再平衡(rebalancing):依新的權重比例調整持股

- 重組與再平衡造成週轉率(turnover);大型成熟市場指數較低,選擇式指數較高

指數重組會吸引「追蹤資金」湧入新加入的股票、賣出被刪除的股票,產生顯著的價格效應。客觀規則型指數更容易被套利者搶先(front-run)。

因子策略(factor-based / smart beta)#

源自 Banz(1981)小型股研究、Fama–French(2015)五因子模型。常見因子:

| 因子 | 內涵 |

|---|---|

| Growth | 高盈餘成長、高 P/E |

| Value | 低 P/B、低 P/E、高股利率 |

| Size | 偏小型市值 |

| Yield | 高股利殖利率 |

| Momentum | 過去期間正向超額報酬 |

| Quality | 盈餘穩定、低負債、高現金流 |

| Volatility | 低波動度 |

多數因子都有自己的失寵期,**多因子(multi-factor)**組合可平滑表現。被動因子策略本質上是「事前」的主動決策,相對連續性主動管理只在組合建構時做選擇。

取得被動曝險的方式#

集合投資(pooled investments)#

開放式共同基金#

- 首檔 retail 指數基金為 1970 年的 Qualidex Fund;Vanguard S&P 500 Index Fund(1975)讓被動投資普及

- 美國受 Investment Company Act of 1940 規範;歐洲為 UCITS

ETF#

- 1990 年加拿大首發,1993 年美國引入

- 優勢:日內交易、低費率、稅務效率(透過「實物贖回(in-kind redemption)」減少資本利得實現)

- 透過**授權參與者(authorized participant, AP)**處理創設/贖回機制

- 缺點:買賣價差、佣金、流動性風險

ETF 數量遠多於共同基金(美國有 1,354 檔追蹤股票指數 ETF vs. 184 檔共同基金);長期投資人受惠於更低費用率,但頻繁交易者可能因佣金抵銷優勢。

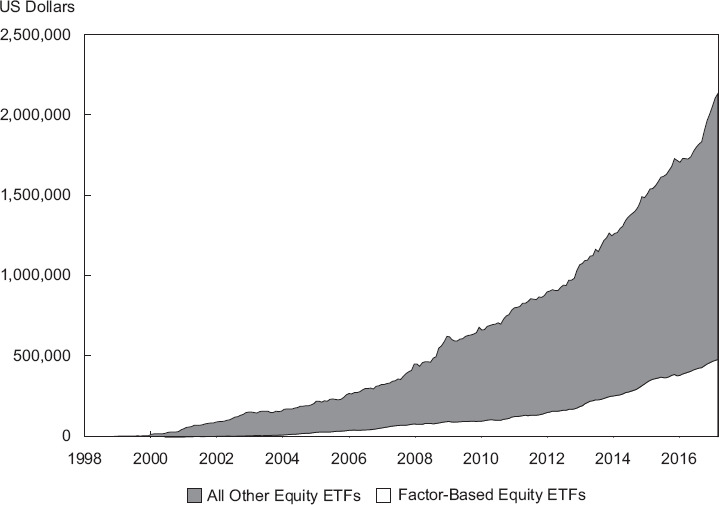

Exhibit 7: 1997–2017 全球指數型 ETF 月度資金累計流入

衍生性商品策略#

- 選擇權、期貨、互換

- 透過名目價值取得槓桿;但會到期,需 roll over

- 完成性疊加(completion overlay):用衍生品恢復組合 beta

- 再平衡疊加(rebalancing overlay):用指數期貨快速調整跨資產比重

- 匯率疊加(currency overlay):將外幣曝險避險回本國貨幣

期貨#

- 多以現金結算(cash-settled)

- 主要交易所合約如 S&P 500(USD 250 乘數)、Nikkei 225(JPY 1,000 乘數)

- 基差風險(basis risk):期貨與現貨價格未完全同步

- 須繳保證金(margin);不利的小幅價格波動就可能觸發追繳

股權互換(equity swap)#

- 雙邊客製合約:可指定任意指數、頻率、期限

- 主要風險:交易對手風險、流動性、利率、稅務政策

- 可避開買進全部成分股的交易成本

個別管理帳戶(separately managed account, SMA)#

需具備:

- 指數資料訂閱(成分股、權重、股利、公司事件等)

- 交易與會計系統(Charles River、Moxy、Eze 等)

- 仲介關係(影響佣金率)

- 合規系統(防範前手交易、公司限制)

- OMS 與 FIX/SWIFT 等通訊協定

- 多以**收盤市價單(market-on-close, MOC)**執行,以匹配指數收盤價

組合建構:三種方法#

| 方法 | 全球 ETF 佔比(檔數 / 資產) |

|---|---|

| 完全複製 | 38% / 42% |

| 分層抽樣或最佳化 | 41% / 54% |

| 合成複製(衍生品) | 21% / 4% |

完全複製#

- 持有所有成分股,依其權重持有

- 優點:追蹤效果最佳;易於理解

- 限制:需要足夠資產規模;成分股必須可交易

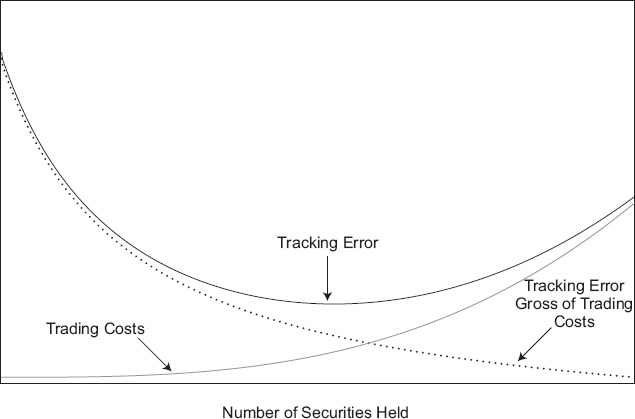

當持股越多,追蹤誤差先下降;但若繼續增加流動性差的小型成分股,交易成本反而會推升整體追蹤誤差,形成 U 形曲線。

Exhibit 10: 追蹤誤差與交易成本對基準成分股數量的關係(U 形曲線)

分層抽樣#

- 把指數宇宙依產業、規模、國別等切成互斥窮舉的分層(strata)

- 每層中選代表性樣本

- 適用於多國/多市值指數(如 S&P Global BMI 約 11,000 檔成分股)

- 採用單一或多維分層

最佳化#

- 在限制條件下(如最大持股數、市值門檻、產業限制)最小化追蹤誤差

- 考慮成分股之間的協方差矩陣,可剔除高相關替代股,理論上追蹤誤差優於分層抽樣

- 缺點:依賴歷史資料,需頻繁重跑與重平衡

Roll(1992)、Jorion(2003)指出:純粹最小化追蹤誤差可能讓組合 mean–variance 上劣於基準。應同時加入「總波動度等於基準」的限制條件。

混合方法#

- 大型流動性高的成分股:完全複製

- 小型/流動性低部分:抽樣或最佳化

- 適用於 Russell 3000、S&P 1500、Wilshire 5000 等大寬基準

追蹤誤差管理#

定義#

- 追蹤誤差(tracking error):組合報酬與基準報酬差額的標準差

- 超額報酬(excess return):組合報酬減基準報酬

追蹤誤差是標準差,永遠為非負;超額報酬則可正可負。兩者不可混用。即使長期超額報酬為零,若期間落後與領先交錯出現,追蹤誤差仍會不為零。

主要來源#

- 管理費:費用永遠為負,推升追蹤誤差

- 持股數量差異:抽樣組合追蹤誤差通常較高

- 日內交易:未在收盤價成交會引入差異

- 佣金成本

- 現金拖累(cash drag):指數無現金部位,組合任何現金都會造成偏離;股利累積(dividend drag)是常見來源

- 股票借出(securities lending):可能帶來收入,亦可能影響投票權安排

控管做法#

- 盡量在收盤前後執行交易

- 以 MOC 訂單匹配指數收盤價

- 對未投入現金進行「股權化(equitization)」,常用期貨或 ETF

- 設定組合 beta = 1.0,並讓其他因子曝險與基準相近

報酬與風險來源#

績效歸因#

報酬來源涵蓋公司、產業、國別、貨幣四大類別。實務上採事後(ex-post)分析:

- 產業歸因:將組合與基準依產業切分,分別計算「權重 × 各產業報酬」的貢獻

- 比較各產業貢獻可看出超額/不足配置的影響

- 對因子策略而言,還要分析與廣基指數的因子差異

證券借貸#

借出成分股給做空者,可獲取借券費並再投資現金抵押品:

- 已開發市場費率約 0.2–0.5%;新興市場可至 1–2%;難借券(specials)甚至 5–15%

- 抵押品通常為現金或高品質證券,比例 102–105%

- 主要風險:信用、市場、流動性、操作風險;2008 金融危機 Sigma Finance 事件是典型反例

- 對被動低費率組合而言,借券收入有時可使淨費用為負,例如 iShares Russell 2000 ETF 借券收入幾乎抵銷管理費

被動經理人的投資人積極主義#

機構與指數基金已是許多公司最大股東,掌握巨額投票權:

- 雖然指數基金不能賣出成分股,但仍可透過股東會行使投票權

- 治理改善若提升公司表現,最終會反映在指數,被動投資人同樣受惠

- 部分公司對長期股東給予加倍投票權,被動投資人天然符合長期股東定位

被動投資人可能因利益衝突(例如其他業務關係)而傾向支持管理層;也可能因「無法賣股」的處境,使其積極主義效果不如主動投資人受重視。

本章小結#

- 主動經理人扣費後難以打敗基準是被動投資普及的主要原因

- 基準必須規則式、透明、可投資;選擇取決於 IPS 的目標與限制

- 權重方法各有優劣;市值加權與 mean–variance 效率市場理論一致,等權重和基本面加權則押注錯誤定價

- 因子策略提供 Size、Value、Yield、Momentum、Quality、Volatility 等可拆解的風險曝險

- 取得被動曝險方式:集合投資(共同基金、ETF)、衍生性商品、自建 SMA

- 構造方法:完全複製、分層抽樣、最佳化,或三者混合

- 追蹤誤差來源含費用、樣本差異、日內交易、佣金、現金拖累;控制方法包括 MOC 交易、股權化、密切監督

- 借券收入可顯著降低指數基金淨費用

- 投資人積極主義對被動經理人同等重要,但須衡量成本與利益衝突