本章作者:James Clunie(PhD, CFA)、James Alan Finnegan(CAIA, RMA, CFA)

學習目標#

讀完本章後,應能:

- 描述股權在整體投資組合中的角色

- 描述股權投資宇宙的切分方式

- 描述持有與管理股權組合所伴隨的收入與成本,及其對績效的影響

- 描述股東參與(shareholder engagement)的潛在效益,以及股權經理人在其中扮演的角色

- 說明在被動-主動光譜(passive–active spectrum)上的投資理由

股權在投資組合中的角色#

股權對整體投資組合的價值來自四個面向:資本利得、股利收入、與其他資產類別的分散效果,以及對抗通膨的潛在能力。

資本利得#

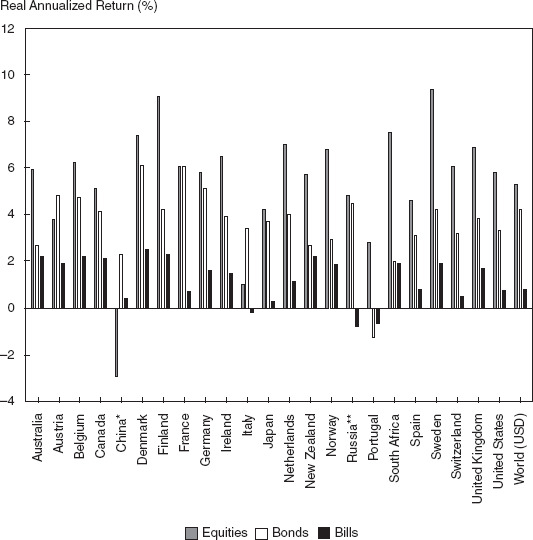

歷史上,股權的長期實質報酬在主要資產類別中名列前茅。1967–2016 年間,全球與多數國家的股權表現都優於債券與短期票券。

Exhibit 1: 1967–2016 股權實質報酬

資本利得通常出現在:

- 處於成長期的小型公司(例如:科技公司)

- 透過成本控制或併購成功創造價值的大型成熟公司

- 在強勁經濟擴張階段中具備競爭優勢的企業

股權通常在景氣強勁時表現優異,在景氣轉弱時表現不佳。

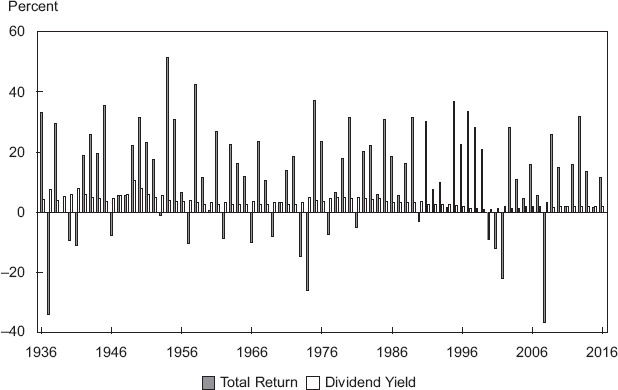

股利收入#

- 大型成熟公司常以穩定甚至成長的股利回饋股東

- 股利對長期總報酬的貢獻可觀

- 短期內股利報酬率(dividend yield)與資本利得的比重變化很大

- 自 1990 年以來,S&P 500 股利率多落在 1–3%;在弱勢市場期間,股利成為總報酬的關鍵支撐

- 除普通股股利外,特別股股利也是收入來源

Exhibit 2: 1936–2016 S&P 500 股利貢獻

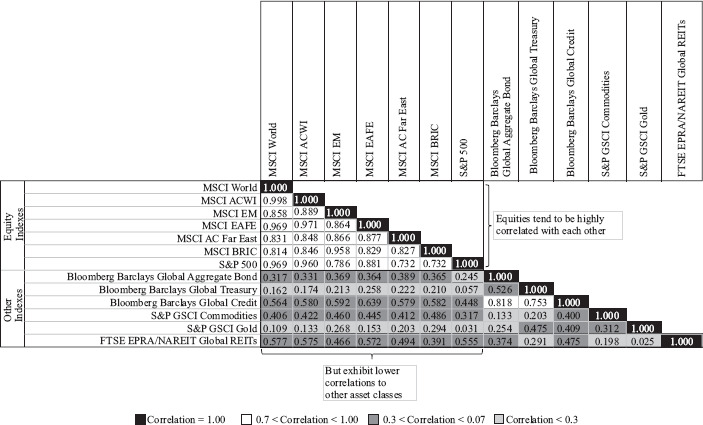

與其他資產的分散效果#

- 不同股權之間相關性偏高,但與其他資產(如全球政府公債、黃金)相關性顯著較低

- 將股權與其他資產類別組合,可降低投資組合的整體波動度(標準差)

Exhibit 3: 2001–2017 各資產相關性矩陣

相關性會隨時間變動,在市場危機時相關性往往升高,分散效果削弱。投資人不能假設歷史相關性會在風險事件中維持。

對抗通膨#

部分公司或產業可作為通膨避險工具:

- 能將原料、能源、薪資等成本轉嫁給客戶的公司可保護毛利

- 大宗商品產業(如石油、工業金屬)會直接受惠於商品價格上漲

整體股權對抗通膨的效果並不穩定:長期上實質股權報酬與通膨多為正相關,但在劇烈通膨期間,兩者常呈現負相關。原因之一是:通膨是落後指標,股價是領先指標。

客戶面的考量#

是否納入股權、納入多少,取決於客戶在投資政策聲明(investment policy statement, IPS)中明示的:

- 風險目標(risk objective)

- 報酬目標(return objective)

- 流動性需求(liquidity requirement)

- 投資期限(time horizon)

- 稅務考量(tax concerns)

- 法規限制(legal and regulatory factors)

- 特殊狀況(unique circumstances),含 ESG 或宗教偏好

ESG 投資方式包含:

- 負面篩選(negative / exclusionary screening):排除違反人權或環保標準的公司

- 正面篩選(positive screening / best-in-class):選擇 ESG 表現最佳的公司

- 主題式投資(thematic investing):聚焦特定主題,如能源效率或氣候變遷

- 影響力投資(impact investing):同時追求可衡量的財務報酬與社會/環境目標

股權投資宇宙的切分#

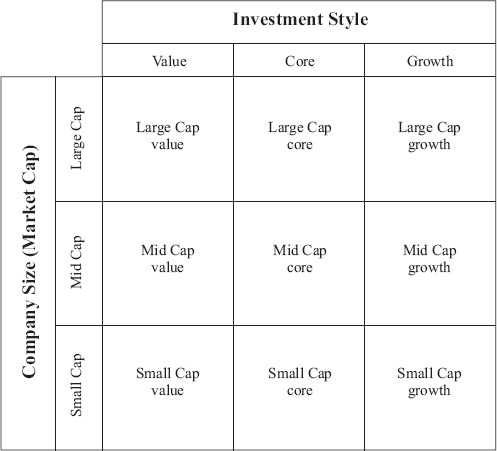

按規模與風格#

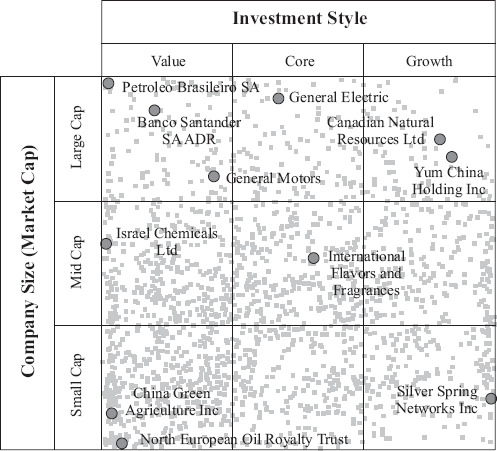

最常見的二維切分方式:

- 規模(size):大型、中型、小型市值

- 風格(style):價值(value)、成長(growth)、混合(blend / core)

風格通常透過綜合計分系統決定,常用指標包含 P/E、P/B、盈餘成長率、股利率、帳面價值成長率等。

Exhibit 4: 規模與風格矩陣

Exhibit 5: 規模與風格散佈圖

切分的好處:

- 風險/報酬/收入特性容易管理

- 各區塊本身具備產業多元性

- 可建構特定區塊的績效基準

- 反映企業生命週期的演化(IPO 期的小型成長 → 後期可能轉為大型價值)

按地理位置#

依市場成熟度分為已開發、新興、邊境(frontier)市場。MSCI、FTSE、Standard & Poor’s、Russell 等都提供類似分類。

地理切分的兩大弱點:

- 許多大型公司業務本就全球化,「在地」標籤不易反映實際曝險

- 不同貨幣帶來匯率風險

按經濟活動#

兩種分類取向:

- 生產導向(production-oriented):以產品或生產投入相似性分類

- 市場導向(market-oriented):以服務市場、收入來源、客戶用途分類

四大全球分類系統:

| 系統 | 全名 | 取向 |

|---|---|---|

| GICS | Global Industry Classification Standard | 市場導向 |

| ICB | Industrial Classification Benchmark | 生產導向 |

| TRBC | Thomson Reuters Business Classification | 生產導向 |

| RGS | Russell Global Sectors Classification | 生產導向 |

GICS 最為廣泛使用,採四層架構(Sector → Industry Group → Industry → Sub-Industry)。

指數與基準的切分#

實務上,指數常結合多個切分維度,例如:

- 「MSCI Europe Large Cap Growth Index」結合地理、規模、風格

- 「S&P Global Natural Resources Index」聚焦特定產業

- ESG 指數依非財務考量篩選

股權組合的收入與成本#

收入來源#

股利#

- 一般股利(regular dividends)

- 特別股利(special dividends):分配多餘現金,未必持續

- 選擇性股票股利(optional stock dividends):股東可選現金或新股;當定價發生在選擇日之前時,這個選擇權具有價值,部分投資銀行甚至願意買下此選擇權

稅務是股利投資的關鍵考量。依投資人國籍、發放國、投資人類型,可能涉及預扣稅與所得稅。

證券借貸(securities lending)#

- 借股費用:已開發市場約 0.2–0.5% 年化;新興市場可能達 1–2%

- 「特殊股(specials)」需求極高時,可達 5–15% 年化,特殊情況下甚至 25–100%

- 借入抵押品為現金時,可再投資產生額外收益(須承擔市場、信用、流動性、操作風險)

- 股利在出借期間由借方「製造」交付給出借方

- 指數基金因長期、大型持股,是常見的出借方

其他收入策略#

- 股利擷取(dividend capture):除息日前買進、除息日後賣出。但理論上股價會跌掉股利金額,實際成效受稅務與供需影響

- 掩護性買權(covered call):持有現股的同時賣出該股的買權,賺權利金但放棄上漲空間

- 現金擔保賣權(cash-covered / cash-secured put):賣出賣權並準備等值現金以備履約

成本來源#

| 類別 | 內容 |

|---|---|

| 管理費(management fees) | 通常以資產規模百分比收取(ad-valorem);主動式高於被動式 |

| 績效費(performance fees) | 達標時抽取超額部分(常見 10–20%);多採「只升不降」並設高水位(high-water mark)防止重複收費 |

| 行政費(administration fees) | 含託管費、存託費、登記費等;外部執行則另外收費 |

| 行銷與分銷費 | 含員工薪資、廣告、平台費、佣金等 |

| 交易成本 | 包含外顯(佣金、稅、印花稅)與隱性(買賣價差、市場衝擊、滑價)兩類 |

交易成本通常不會單獨揭露給投資人,而是內含於總報酬中。投資人因此難以察覺其真實侵蝕程度。

不同投資取向的成本差異#

- 被動式:研究與交易成本皆較低,但會被「掠奪性交易(predatory trading)」拉抬指數調整時的成本

- 動能策略:需求流動性,交易成本較高

- 深度價值(deep value)策略:提供流動性,交易成本較低

股東參與(Shareholder Engagement)#

股東參與是指投資人透過股東會投票、季度會議、面對面溝通等方式,與被投公司互動。常見議題:

- 策略(成長計畫、研發、競爭、永續、利益相關者)

- 資本配置(M&A、股利、舉債、增資)

- 公司治理與監管/政治風險

- 高階主管薪酬

- 董事會組成(接班、專業性、多元性)

股東參與的效益#

對公司:

- 改善治理文化

- 提升營運表現

對投資人:

- 取得更多資訊

- 主動式管理者透過互動找出超額報酬機會

即使自己不主動參與,也可能透過他人積極股東主義獲利 — 這就是所謂的搭便車問題(free rider problem)。

股東參與的弊端#

- 耗時且增加成本

- 公司可能為配合短期股價或盈餘目標而犧牲長期決策

- 選擇性揭露可能違反內線交易規範

- 利益衝突:若被投公司同時是經理人的客戶,可能影響獨立判斷

股權經理人的角色#

主動經理人多會與被投公司互動;某些國家甚至以法律要求書面化的盡責治理(stewardship)政策。

積極投資人(activist investing)#

- 取得持股後主動創造變革

- 以對沖基金為主,原因:高績效費誘因、較少監管限制、可槓桿

- 常見手段:股東提案、致函經營層、媒體攻勢、爭奪董事席位(proxy contest)

投票(voting)#

- 親自出席股東會或股東大會(general assembly)

- 透過代理投票(proxy voting)—— 最普遍的形式

- 部分機構聘外部代理顧問公司提供投票建議

- 出借股票時投票權轉移至借方,部分出借方會在投票前召回(recall)股票,但會犧牲出借收入

- 空頭投票(empty voting):借入股票僅為了行使投票權,借方並未實際持有經濟利益

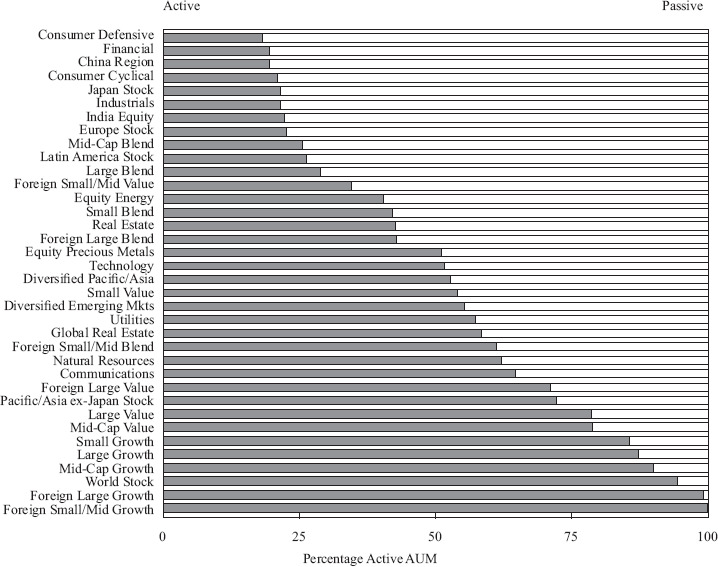

被動-主動投資光譜#

主動 vs. 被動並非二選一,而是一條光譜。從緊密追蹤指數、到完全無基準限制都有。有些「掩飾型指數(closet index)」表面是主動操作,實際與被動類似。

Exhibit 9: 美國開放式基金與 ETF 的被動 vs. 主動比例

影響定位的六大理由#

- 超越基準的信心:主動經理人要對自己能持續創造超額報酬有依據

- 客戶偏好:客戶對市場效率與 alpha 潛力的看法。例如大型/已開發股票多以被動為主;小型/新興多以主動為主

- 適合的基準:基準的流動性與成分數量必須足以支撐主動策略;許多單一國家或產業策略因此採被動

- 客戶特定授權:ESG 等客製化授權多採主動,因為被動方式較難滿足排除清單與持續監控需求

- 主動式的風險與成本:費用高於被動,且面臨更高的聲譽風險與「明星經理人」依賴風險(key person risk)

- 稅務考量:被動式週轉率低、長期資本利得比例較高;主動式可特意管理交易以減稅,但伴隨較高交易成本

本章小結#

- 股權在投資組合中的角色包含資本利得、股利收入、跨資產分散、抗通膨;納入與否取決於客戶 IPS 中的目標與限制

- 投資宇宙常依規模/風格、地理、經濟活動三種方式切分

- 收入來源:股利、證券借貸、股利擷取、掩護性買權、現金擔保賣權;成本包含管理費、績效費、行政費、行銷費、交易成本

- 股東參與可改善治理、提升績效,並讓投資人取得資訊;缺點包含成本、短期化壓力、選擇性揭露與利益衝突

- 積極投資人、代理投票、股東會均是參與的具體工具

- 主動 vs. 被動是光譜決策,受信心、客戶偏好、基準、客戶授權、風險/成本、稅務六大因素影響