本章作者:Sean Cleary(PhD, CFA)、Howard J. Atkinson(CIMA, ICD.D, CFA)、Pamela Peterson Drake(PhD, CFA)

學習目標#

讀完本章後,應能:

- 描述市場效率(market efficiency)及相關概念,並理解它對投資實務工作者的重要性

- 區分市場價值(market value)與內在價值(intrinsic value)

- 解釋影響市場效率的因素

- 比較弱式(weak form)、半強式(semi-strong form)、強式(strong form)效率

- 說明各種效率假說對基本面分析、技術分析、主動與被動投資組合管理的意涵

- 描述市場異常現象(market anomalies)

- 描述行為財務學(behavioral finance)與市場異常的關聯

市場效率為何重要#

市場效率指的是「市場價格反映可得資訊的程度」。若價格未完全反映資訊,主動投資者就有可能透過資訊蒐集與分析創造超額利潤。

過去的主動報酬(active returns)若無法解釋「為什麼市場未來會持續允許這種報酬存在」,則沒有任何意義。投資人不該僅憑歷史 alpha 推論未來。

對政府與監管機構而言:

- 有效率的市場代表「具資訊內涵的價格(informative prices)」

- 這類價格能引導資金流向高價值用途,促進經濟成長

- 因此資本市場效率是良好金融體系的重要特徵

市場效率的內涵#

有效率市場的定義#

**資訊效率市場(informationally efficient market)**指資產價格能迅速且理性地反映新資訊。

- 「迅速」的下限通常是執行一筆交易所需的最短時間

- 在外匯與成熟股票市場,研究可能以一分鐘以內為單位

- 市場效率應視為一條光譜,而非二元劃分

對「資訊」的關鍵理解#

在效率市場中,價格只會對「未預期的資訊(surprise)」做出反應,已預期的部分早已反映在價格內。

例如:若公司宣布即將違約,違約「可能性」在公告前已部分反映於價格,但確定性違約所對應的市值只會在公告後才完整反映。

市場價值 vs. 內在價值#

- 市場價值(market value):當前市場買賣的價格

- 內在價值(intrinsic value,又稱 fundamental value):若投資人完全理解資產所有特徵後會給予的價值

兩者的關係:

- 高效率市場:兩者幾乎一致 → 被動投資較為合適

- 低效率市場:兩者有顯著差距 → 主動投資者尋找被低估資產買入、高估資產做空

- 內在價值只能「估計」,常用折現現金流模型(DCF);現金流結構越複雜,估計越困難

若估出的內在價值高於市場價值,未必代表抓到市場無效率;很可能只是低估了該資產的風險(折現率太低)。

影響市場效率的因素#

市場參與者數量#

- 投資人與分析師越多,價格反應越快

- 例:小型股因追蹤者少,正面消息常需多日才被完整反映

- 開放外資交易通常會提升市場效率

資訊可得性與財務揭露#

- 主要市場(NYSE、LSE、TSE)資訊充裕、分析師覆蓋廣,效率高

- 小型新興市場或櫃買(OTC)市場資訊揭露品質參差,效率較低

- 法規如美國 SEC 的 **Regulation FD(Fair Disclosure)**要求公司若向專業人士揭露非公開資訊,必須同時對大眾公開

- 各國對**非法內線交易(illegal insider trading)**的禁令也是維持公平性的關鍵

套利的限制#

**套利(arbitrage)**是一組能產生無風險利潤的交易,套利者活動有助於消除價差。但下列因素會阻礙套利:

- 交易執行延遲

- 過高的交易成本

- 市場價格透明度不足

- 對放空(short selling)的限制

對放空的看法分歧:部分研究指出放空有助於價格發現;但監管者擔心放空會放大下跌動能。研究多支持「允許放空有助效率」。

交易成本與資訊取得成本#

「現代版」的市場效率定義會把這兩類成本納入考量:

- 交易成本(transaction costs):價差小於交易成本時,套利不會發生,因此這些「微小無效率」實際上仍算是有效率

- 資訊取得成本(information-acquisition costs):Grossman 與 Stiglitz(1980)指出,效率市場中「資訊取得活動」必須能獲得相應回報;否則沒有人會去做分析

換言之,只有當價差大到足以在扣除所有成本後仍有風險調整後利潤時,才能稱為真正的市場無效率。

市場效率的三種形式#

Eugene Fama 提出的效率市場假說(efficient market hypothesis, EMH)將效率分為三層:

| 形式 | 反映 過去 市場資料 | 反映 公開 資訊 | 反映 私有 資訊 |

|---|---|---|---|

| 弱式(weak form) | ✓ | ||

| 半強式(semi-strong form) | ✓ | ✓ | |

| 強式(strong form) | ✓ | ✓ | ✓ |

異常報酬(abnormal return)= 實際報酬 − 預期報酬。若能持續產生正異常報酬,便違反該層級的市場效率。

弱式效率#

- 價格已完整反映所有歷史價量資訊

- 投資人無法藉由分析歷史價格圖形或型態,預測未來價格

- 對應的實證方法:序列相關(serial correlation)、技術交易規則回測

在已開發市場,技術分析難以持續產生超額報酬;但在 Hungary、Bangladesh、Turkey 等發展中市場仍有部分證據顯示技術分析可能獲利。

半強式效率#

- 價格反映所有公開可得資訊(含財報、股利、管理層異動、交易資料等)

- 半強式效率「包含」弱式效率

- 公開資訊一旦發布,異常報酬機會立即消失

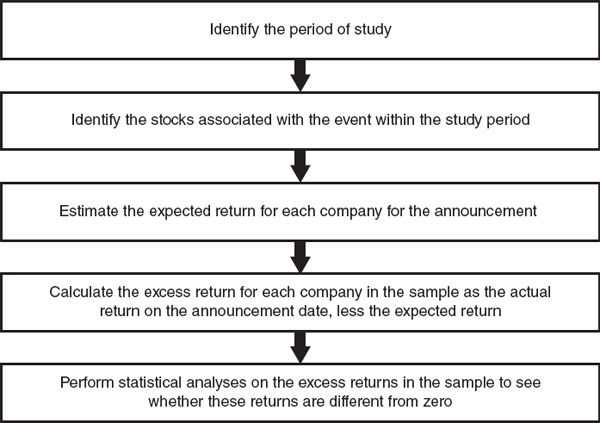

**事件研究法(event study)**是檢驗半強式效率的主力方法:

- 找出事件樣本與宣告日

- 估算事件期的預期報酬(CAPM、市場模型或指數報酬)

- 計算超額報酬 = 實際報酬 − 預期報酬

- 檢驗超額報酬是否顯著異於零

Exhibit 1: 事件研究流程

Exhibit 2: 2018 年 7–8 月 Tesla 股價

多數研究支持已開發市場符合半強式效率;發展中市場則證據較弱。

強式效率#

- 價格反映公開 + 私有所有資訊

- 含括弱式與半強式

- 各國皆有嚴格禁止內線交易的法律,因此強式效率在實務上不成立;多數研究顯示利用內線資訊可獲利

對投資實務的意涵#

對已開發市場可得出三項結論:

- 弱式效率成立 → 無法靠歷史價格趨勢獲利

- 半強式效率成立 → 分析師必須思考自己處理的資訊是否已反映於價格

- 強式效率不成立 → 法律刻意阻止內線交易者獲利

基本面分析的角色#

基本面分析(fundamental analysis)仍然有價值:

- 它「促成」半強式效率的形成 — 因為分析師把資訊轉化為價值判斷並透過交易反映入價

- 對能建立資訊比較優勢的分析師,仍有獲取超額報酬的可能

技術分析的角色#

- 大量投資人尋找價格型態 → 一旦發現便會被套利消除

- 因此技術分析難以持續產生超額報酬

- 技術分析的存在反而幫助市場維持弱式效率

投資組合管理的角色#

- 在弱式與半強式有效的市場下,主動操作平均上難以勝過大盤

- 共同基金平均表現在扣除費用後低於大盤

- 投資組合經理人的真正角色:依風險偏好、目標、稅務情況建立並維護合適的資產配置與分散

市場異常現象(Market Anomalies)#

異常的有效性必須在夠長的期間內持續,否則可能只是**資料探勘(data mining / data snooping)**的產物。

多數異常在納入風險、交易成本與更嚴謹方法後,會逐漸消失或無法被獲利地利用。

異常可分三類:時間序列、橫斷面、其他。

時間序列異常#

日曆型異常#

| 異常 | 內容 |

|---|---|

| 一月效應(January effect) | 一月(特別是前五個交易日)股票報酬顯著偏高,尤以小型股最明顯 |

| 月底效應(turn-of-the-month) | 月底與下月前三天報酬偏高 |

| 星期效應(day-of-the-week) | 平均週一報酬為負,其餘四天為正 |

| 週末效應(weekend) | 週末報酬低於工作日 |

| 假日效應(holiday) | 連假前一日報酬偏高 |

一月效應的解釋包含:

- 稅損出售(tax-loss selling):年底為節稅出售虧損股 → 隔年初買回

- 櫥窗修飾(window dressing):基金經理人在 12 月 31 日前出售高風險股,新年再買回

但證據顯示這些解釋只能說明部分異常,且近期研究發現經風險調整後一月效應已消失。

動能與過度反應#

- 過度反應(overreaction):DeBondt 與 Thaler(1985)發現以 3–5 年表現定義「贏家/輸家組合」後,輸家組合在後續期間表現優於贏家

- 動能(momentum):短期內表現好的股票傾向延續強勢,與弱式效率相牴觸

- 部分學者主張動能反映「現金流成長率受衝擊後的合理序列相關」,未必意味市場不理性

橫斷面異常#

- 規模效應(size effect):小型股風險調整後表現勝過大型股;後續研究較難複製

- 價值效應(value effect):低 P/E、低 M/B、高股利率的價值股長期勝過成長股;Fama–French 三因子模型納入「規模」與「價值」後此異常便消失,表明它反映了未被 CAPM 捕捉的風險

其他異常#

- 封閉式基金折價(closed-end fund discount):基金價格常以淨值(NAV)的折價交易,平均 4–10%。可能原因包含稅務、流動性、未實現損益等,但都無法完整解釋;扣除交易成本後並無套利空間

- 盈餘驚奇(earnings surprise):正盈餘驚奇後股價持續上漲、負驚奇後持續下跌,這對半強式效率提出挑戰;但若控制風險與交易成本,異常多半消失

- IPO 異常:首日漲幅大反映「抑價(underpricing)」,但長期表現低於平均;買進 IPO 首日後再進入的投資人無法獲取異常報酬

- 以先期變數預測報酬:利率、通膨、波動度、股利率等先期資訊可預測股票報酬 — 但這未必違反效率,且關係並不穩定

對投資策略的意涵#

多數異常在實務操作中無法產生持續性的經濟利潤:

- 多數異常會在套利者進場後消失

- 部分異常只是統計方法的偽影

- 缺乏經濟學基礎的策略難以承擔風險

行為財務學#

行為財務學(behavioral finance)探討個人與群體如何做決策;它不假設投資人理性、最大化效用、嚴格遵守貝氏更新。這些**行為偏誤(behavioral biases)**被用來解釋部分市場異常。

市場效率不要求每一位投資人都理性,只要求整體市場理性。理性投資者觀察到他人偏離理性會反向交易,從而把價格拉回。

主要行為偏誤#

- 損失趨避(loss aversion):投資人對等額損失的痛苦大於同額獲利的快感;常被用來解釋過度反應,但欠缺充分證據

- 羊群效應(herding):投資人忽略私有資訊,跟隨他人交易;可能造成過度或不足反應

- 過度自信(overconfidence):高估自己處理資訊的能力 → 系統性錯誤定價;在高成長公司尤其明顯

- 資訊瀑布(information cascades):先行交易者帶動後續交易者忽略私訊息而模仿;若先行者為知情者,反而可能提升市場效率;若反之,則造成過度反應

- 代表性偏誤(representativeness):以相似性而非機率判斷新資訊

- 心理帳戶(mental accounting):把不同投資的盈虧記在不同「帳戶」內分別處理

- 保守性偏誤(conservatism):對新資訊反應遲緩,過度堅持原有觀點

- 狹隘框架(narrow framing):孤立看待議題,受呈現方式影響

行為財務學與市場效率#

- 嚴格觀點:效率必須建立在「人人理性」之上 → 人性瑕疵說明市場不可能有效率

- 務實觀點:效率僅要求「沒有人能持續打敗市場(風險調整後)」 → 證據仍支持市場效率

本章小結#

- 市場效率受市場參與者數量、資訊揭露品質、套利限制(含放空限制)與交易/資訊成本共同影響

- EMH 分為弱式、半強式、強式;已開發市場大致符合半強式效率,但不符強式效率

- 內在價值是資產真實價值,市場價值是當前可交易的價格;效率市場中兩者趨近,無效率時可顯著背離

- 已被廣為討論的異常包括規模、一月、贏家/輸家效應;多數在納入風險與成本後消失

- 行為財務學透過心理學偏誤解釋投資決策;即使個別投資人不完全理性,市場整體仍可能維持效率