本章作者:Ryan C. Fuhrmann(CFA)、Asjeet S. Lamba(PhD, CFA)

學習目標#

讀完本章後,應能:

- 描述各類股權證券(equity securities)的特徵

- 區分不同股權類別在投票權與其他所有權上的差異

- 區分公開(public)與私募(private)股權證券

- 描述投資非本土股權證券的方法

- 比較不同類型股權證券的風險與報酬特徵

- 說明股權證券在公司資產融資中的角色

- 區分股權的市場價值(market value)與帳面價值(book value)

- 比較公司的股權成本(cost of equity)、會計上的股東權益報酬率(return on equity, ROE)與投資人要求報酬率(investors’ required rate of return)

為什麼研究股權證券很重要#

股權證券代表對公司淨資產的所有權主張(ownership claim on net assets)。它在投資分析與投資組合管理中扮演基礎角色,原因有三:

- 對股權的配置比例會直接決定整個投資組合的風險與報酬樣貌

- 不同類型的股權證券,對公司淨資產的主張不同,因而具有不同的風險/報酬特徵

- 股權特徵會直接反映在市場價格上,理解這些特徵才能正確評價

全球股權市場概況#

市場規模與經濟地位#

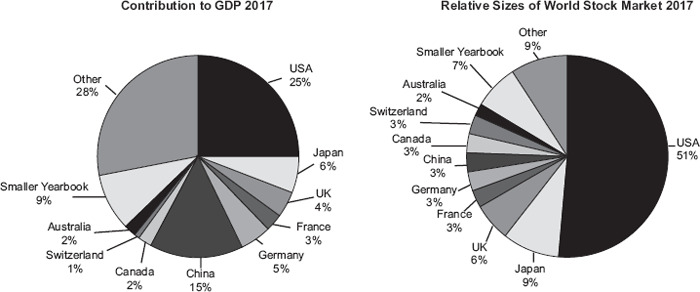

分析師常用「股票市場市值對 GDP 比率」(market cap to GDP)作為市場估值高低的粗略指標。以 2017 年為例:

- 美國股票市場約佔全球股市市值的 51%

- 但美國 GDP 僅佔全球 GDP 約 25%

- 2008 年金融危機後,美國市值對 GDP 比率一度跌到 59%,明顯低於長期均值 79%

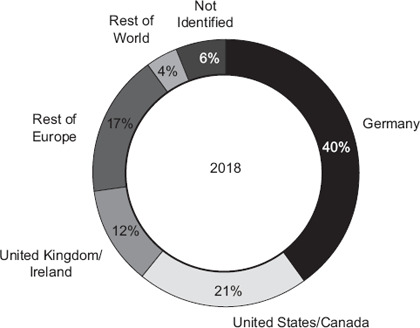

Exhibit 1: 各國對全球 GDP 與股票市值的貢獻(2017)

隨著美國以外市場逐步發展與全球化,各國總市值預期會逐步向其全球 GDP 佔比靠攏,從全球視角分析股權因此格外重要。

全球主要股票市場(2017 年底)#

依市值排名前三的市場為:

- NYSE Euronext(美國)

- NASDAQ OMX

- Japan Exchange Group

依美元交易量排名則為 NASDAQ OMX、NYSE Euronext(美國)、深圳證券交易所(Shenzhen Stock Exchange);可見市值與交易量的排名並不一致,這反映了不同市場的週轉率(turnover)差異。

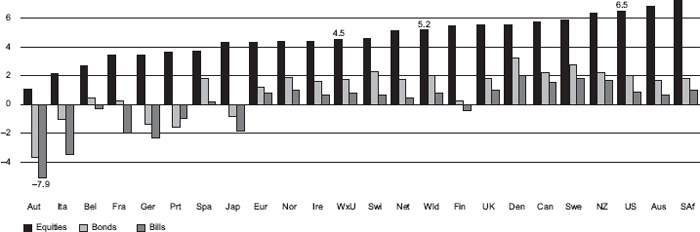

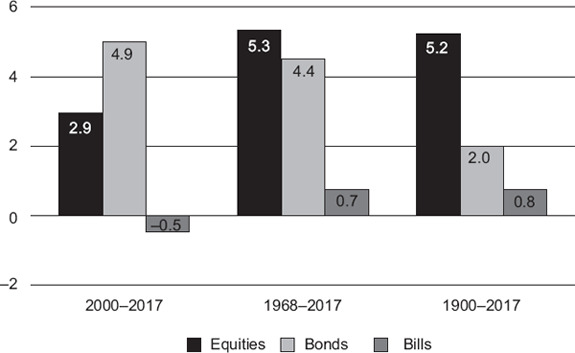

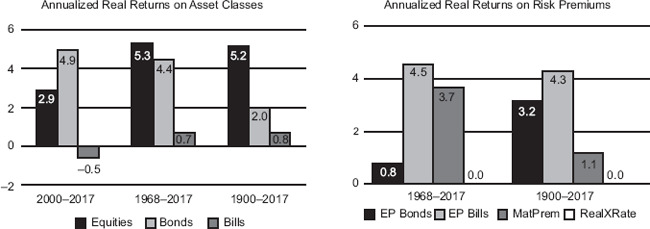

股權的長期實質報酬(1900–2017)#

依據 Dimson、Marsh、Staunton(2018)對 21 個國家的長期研究:

- 政府公債與短期國庫券的實質報酬大多不到 2%,幾乎只能跟上通膨

- 股權實質年化報酬普遍在 3.5% 上下,全球指數平均約 5.2%

- 報酬最佳的市場為南非與澳洲,其次為美國、紐西蘭、瑞典

Exhibit 3: 1900–2017 全球股權、債券、票券的實質報酬

Exhibit 4: 1900–2017 世界指數各資產類別的年化實質報酬

Exhibit 5: 1900 年以來世界指數的資產類別年化實質報酬與風險溢酬

股權的長期高報酬正是它高風險與高波動的補償,這是「報酬與風險直接相關」原則最具代表性的實證。

股權持有意願的國際差異#

2004–2014 年澳洲證券交易所(Australian Securities Exchange)的研究顯示:

- 南韓人口中持股比率最低(平均 9.0%)

- 德國 14.5%、瑞典 17.7% 居中

- 澳洲與紐西蘭最高,平均超過 20%

近年多國股權持有率呈現相對下滑,反映出全球經濟與股市的不確定性。

股權證券的類型與特徵#

債務(debt)與股權(equity)最關鍵的差異:

- 債務是公司的契約性義務,必須在到期日償還本金並按期支付利息

- 股權沒有契約性還款義務,股東是公司剩餘財產(residual claim)的持有人

- 股權投資人追求的是「總報酬」(total return):股價升值加上股利

公司可發行兩種主要股權證券:

- 普通股(common shares) ,又稱 ordinary shares 或 common stock

- 特別股(preference shares) ,又稱 preferred stock

普通股#

普通股是最主要的股權證券,提供:

- 公司營運成果的分享權

- 透過投票參與公司治理(包括選舉董事會、合併決議、外部審計人選等)

- 清算時對公司淨資產的剩餘主張權

- 股利收取權,但公司沒有義務發放

投票方式有兩種:

- 法定投票(statutory voting):每股一票

- 累積投票(cumulative voting):可將「票數總額(持股 × 應選董事數)」集中投給少數候選人

累積投票有助於小股東把選票集中於特定候選人,提升董事會的少數股東代表性。

部分公司會發行不同類別的普通股,例如:

- Viacom:A 類有投票權、B 類無投票權,創辦家族藉由 A 類掌握 70% 以上的投票權

- Ford Motor Company:A 類(公開流通)佔 60% 投票權、B 類(福特家族持有)佔 40%,但 B 類在清算時有優先分配權

特別股#

特別股結合債務與普通股的特性:

- 股利通常固定且高於普通股,但非契約性義務

- 在股利分派與清算分配上優先於普通股

- 通常沒有投票權,除非發行時明確賦予

- 可為永續性(perpetual)、可贖回(callable)或可賣回(putable)

股利特性有多種組合:

| 類型 | 說明 |

|---|---|

| 累積(cumulative) | 未發放股利會累計,補發前不能發放普通股股利 |

| 非累積(non-cumulative) | 未發放即永久喪失 |

| 參與(participating) | 收固定股利 + 公司獲利超標時可額外分配 |

| 非參與(non-participating) | 只收固定股利 |

| 可轉換(convertible) | 可依預定比例轉換為普通股 |

可轉換特別股在創投與私募股權中特別受歡迎,因為:

- 股利通常高於普通股股利

- 可分享公司獲利

- 透過轉換選擇權享受股價上漲利益

- 股利相對穩定,價格波動較普通股低

私募 vs. 公開股權證券#

私募股權的特性#

私募股權證券(private equity securities)主要透過私募方式(private placements)發行給機構投資人,特性包括:

- 沒有活躍的次級市場,流動性極低

- 沒有市場決定的報價,需透過議價交易

- 公司通常不需揭露財報,資訊不對稱程度高

三大私募股權投資類型#

- 創投(venture capital):提供種子、早期或中期(mezzanine)資金,出場期通常為 3–10 年,透過 IPO 或被併購實現報酬

- 槓桿收購(leveraged buyout, LBO):以大量舉債收購公開公司所有流通股,使其下市;若由現任管理層主導則稱為 management buyout(MBO)

- 公開公司私募投資(private investment in public equity, PIPE):公開公司急需資金時,向私募投資人折價發行新股

私募市場的成長#

1970–2007 年累計約 3.6 兆美元的槓桿收購交易;其中 75%(約 2.7 兆美元)發生於 2001–2007 年,2008–2017 年又有 2.9 兆美元的新增交易。LBO 持有期也從 1980–90 年代的 3–5 年延長至約 10 年。

持有期拉長後,私募股權有更多時間處理被投公司的營運議題、追求長期價值;也因此更多私募交易採可轉換特別股結構。

「下市」(going private)的主要動機之一,是擺脫公開公司必須面對的短期業績壓力(如季度盈餘預期),以及合規、投資人關係、法說會等持續性成本。

投資非本土股權證券#

全球化趨勢#

過去 20 年呈現三個明顯趨勢:

- 越來越多公司在母國以外發行股票

- 股票在母國以外被交易的公司數量增加

- 雙重上市(dual listing)案例增多

Exhibit 12: BASF 股東結構的全球化案例

新興市場公司因為母國資本與流動性不足,特別仰賴在已開發市場上市。國際上市除募資外,還能:

- 提升公司知名度與品牌曝光

- 提高股票流動性

- 強化公司透明度(更嚴格的揭露要求)

外資投資的常見限制#

許多國家對外資設限,主要原因:

- 限制外資對本土企業的控制力

- 保留本國投資人投資外資在地子公司的機會

- 降低資本進出造成的市場波動(如 1997–98 亞洲金融風暴後的因應)

直接投資的挑戰#

直接買賣外國股票必須面對:

- 外幣計價與匯率風險

- 不同交易、清算、結算規範

- 較不透明的財報與較低的流動性

存託憑證(Depository Receipts, DR)#

DR 是在本地交易所交易、代表外國公司權益的證券。運作機制:

- 外國公司股票存入存託銀行(depository)

- 銀行發行 DR;每張 DR 可代表 1 股、多股或部分股

- 銀行負責股利、稅務、股票分割與股權登記等事務

Bank of New York Mellon 是全球最大存託銀行,其他主要發行行包含 Deutsche Bank、JPMorgan、Citibank。

DR 可分為:

- 贊助型(sponsored DR):外國公司直接參與發行,投資人享有與直接持股相同的權利(如投票權、股利)

- 非贊助型(unsponsored DR):外國公司未參與發行,投票權保留於存託銀行

GDR、ADR 與其他變體#

- GDR(global depository receipt):發行於美國以外的市場,多以美元計價,主要在倫敦、盧森堡上市

- ADR(American depository receipt):美元計價、在美國交易所交易;分為四級

- Level I:櫃買(OTC)交易,登記要求最低

- Level II:可在 NYSE/NASDAQ/AMEX 上市,但不得募資

- Level III:可在美國公開募資,要求最完整

- Rule 144A / Regulation S:限於合格機構買家(QIBs)私募

- GRS(global registered share):在多個交易所以不同貨幣交易的同一股份,最早由 Daimler Chrysler 在 1998 年發行

- BLDR(basket of listed depository receipts):追蹤 DR 指數的 ETF,例如 Invesco BLDRS Asia 50 ADR Index Fund

目前美國交易的 DR 來自超過 80 個國家、總市值約 2 兆美元,約佔美國股市交易金額的 15%。

風險與報酬特徵#

總報酬的來源#

股權證券的總報酬有兩大來源:

- 價差(capital gain):賣價與買價的差額

- 股利收入(dividend income):包含現金與股票股利

對買入存託憑證或直接買入外國股票的投資人,還會有第三項:

- 匯兌損益(foreign exchange gains/losses)

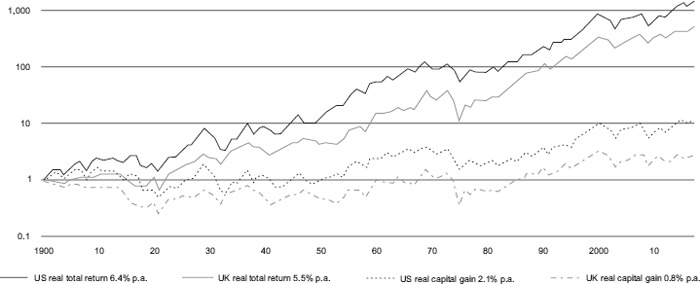

複利再投資是長期報酬的關鍵。1900 年投入美國股市的 1 美元,到 2016 年若再投資股利可成長為 1,402 美元,但若只計入價差只剩 11.9 美元。對應的實質年化報酬分別為 6.4% 與 2.1%。

Exhibit 15: 1900–2016 美英股市再投資股利的累積實質報酬影響

風險:未來現金流的不確定性#

風險源自未來現金流的不確定性,最常以總報酬的標準差衡量。一般而言:

- 特別股風險低於普通股,因為股利固定、清算時優先於普通股,且票面價值已知

- 但若公司財務困難,特別股股東仍可能拿不到票面金額

特別股風險主要來自未來股利支付的不確定性,與公司未來盈餘和現金流的能力直接相關。其他細項:

- 可贖回股(callable):發行人有權贖回,限制投資人上檔報酬,風險較高,因此通常股利較高

- 可賣回股(putable):投資人有權賣回,下檔保護強,風險較低

- 累積特別股比非累積特別股風險低(未付股利會累計)

股權證券與公司價值#

為什麼公司要發行股權#

主要目的:

- 募集資金以擴張營運、研發、併購與進入新市場

- 取得「股權貨幣」作為併購對價或員工股票激勵

- 提升流動性

- 符合法規與資本適足率要求,或滿足債務契約條款

帳面價值 vs. 市場價值#

帳面價值(book value):

- 等於總資產減總負債

- 保留盈餘越多,帳面價值越大

- 管理層的營運決策直接影響帳面價值

市場價值(market value):

- 由投資人對未來現金流的金額、時點、不確定性的「集體預期」決定

- 管理決策只能間接影響市場價值

會計股東權益報酬率(ROE)#

ROE 的兩種常見公式:

- 以期初與期末平均:$ROE_t = \dfrac{NI_t}{(BVE_{t-1} + BVE_t)/2}$

- 以期初為分母:$ROE_t = \dfrac{NI_t}{BVE_{t-1}}$

ROE 上升不一定是好事。可能原因:

- 淨利減少速度比股東權益慢

- 公司舉債回購股票導致權益縮小、財務槓桿上升

評估時應使用 DuPont 拆解,逐一檢視驅動 ROE 變化的來源。

不同會計政策(折舊方法、存貨評價)會直接影響淨利與帳面權益,跨公司、跨期比較 ROE 時必須留意一致性。

股價淨值比(Price-to-Book Ratio)#

$P/B = \dfrac{\text{Market price per share}}{\text{Book value per share}}$

- P/B 越高,代表投資人對公司未來投資機會的評價越正面

- 跨產業比較沒有意義;應在同產業內比較

以 2017 年底為例:

| 公司 | 市價 | 每股帳面值 | P/B |

|---|---|---|---|

| Pfizer | $35.74 | $11.98 | 2.98 |

| Novartis | $90.99 | $32.03 | 2.84 |

| GlaxoSmithKline | $18.39 | $0.96 | 19.16 |

GlaxoSmithKline 的 P/B 遠高於同業,反映投資人對其未來成長機會的高度預期。

內在價值(Intrinsic Value)#

帳面價值與 ROE 雖然有用,但無法完整反映公司「真實價值」。Warren Buffett 將「內在價值」定義為:

內在價值(intrinsic value):公司在剩餘存續期間中,能從事業中提取的所有現金的折現值。

它必然是主觀估計,會隨對未來現金流的預期及利率水準變動而調整。但模糊不代表不重要 — 它是評估投資相對吸引力的唯一邏輯方法。

股權成本與投資人要求報酬率#

當公司舉債時,**債務成本(cost of debt)**就是契約利率,相對容易估計;但發行股權時:

- 公司沒有契約性付款義務

- 不同投資人對未來現金流的預期不同

- **股權成本(cost of equity)**因此必須估計,且常被當作投資人最低要求報酬率的近似

實務常用兩個模型估計股權成本:

- 股利折現模型(dividend discount model, DDM)

- 資本資產定價模型(capital asset pricing model, CAPM)

股權成本與稅後債務成本共同構成加權平均資本成本(weighted average cost of capital, WACC),是資本預算(capital budgeting)決策的核心門檻 — 公司只投資預期報酬高於 WACC的長期計畫。

本章小結#

- 普通股代表公司所有權,享有經營表現、治理決策參與權及清算剩餘財產的主張

- 特別股在股利與清算順位上優先於普通股;可組合出累積/非累積、參與/非參與、可贖回/可賣回、可轉換等多種特性

- 私募股權包含創投、LBO 與 PIPE 三類,目標都是讓管理層聚焦長期價值創造,再透過 IPO 等方式回到公開市場

- 存託憑證讓外國公司股票得以在本地交易所交易;ADR 為美元計價的美國版本,GDR 為非美市場版本

- 股權的風險與報酬深受其結構性特徵(可贖回/可賣回/累積等)影響

- ROE 衡量管理層運用股東資本的效率;股權成本則代表股東願意承擔此風險所要求的最低報酬