本章以虛擬的 Quadrivium University 捐贈基金(QU 80 億美元規模)為例,貫穿長期機構投資者面臨的核心議題:流動性管理、捕捉流動性溢酬、戰略資產配置的修訂、外部管理人選擇的倫理、戰術配置與再平衡中的衍生性商品與現貨選擇。

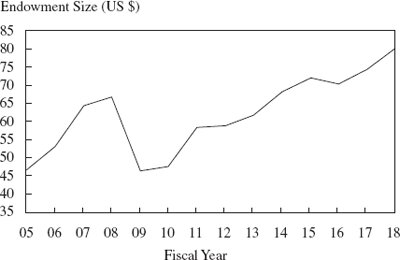

Exhibit 3: Market Value of QU Endowment over Recent Years

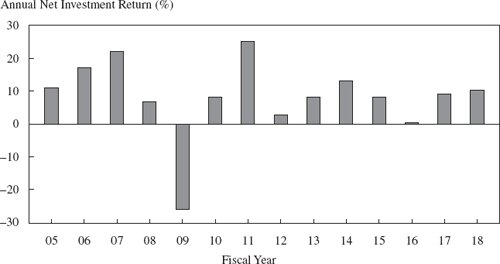

Exhibit 4: Realized Investment Returns of QU Endowment

流動性管理框架#

對機構投資人而言,流動性管理(liquidity management) 是一套確保「組合符合投資政策、且能及時有序滿足現金流出需求而不付出過高成本」的政策與實務。

2008 金融危機中,許多有大量非流動資產且持續有現金流出需求的機構被迫在低點折價拋售、削減計畫、或抵押舉債——讓流動性管理的重要性凸顯無遺。

四項工具#

機構投資人管理流動性風險的四大工具:

- 流動性分檔與 time-to-cash 表

- 再平衡與承諾策略

- 壓力測試

- 衍生性商品

Time-to-Cash 表與流動性預算#

依「正常市場下能變現所需時間」將投資分檔,並給定各檔的最低/最高權重:

| Time to Cash | 流動性分類 | 流動性預算(佔組合 %) |

|---|---|---|

| < 1 週 | 高流動性 | 至少 10% |

| < 1 季 | 流動性 | 至少 35% |

| < 1 年 | 半流動性 | 至少 50% |

| > 1 年 | 非流動性 | 至多 50% |

流動性分析應「由下而上」——同一資產類別內的不同工具(commingled fund、ETF、SMA)流動性可能差異甚大。

再平衡機制#

非流動資產的再平衡成本極高,因此需要:

- 系統性再平衡政策:日曆或百分比區間再平衡,區間寬度應反映各資產的波動度

- 自動調整機制:用相關性高的公開市場代理品調整私募市場暴險(如 private equity 增加時降低 public equity)

- 多年期承諾策略:依現金流模型設計每年的承諾節奏,逐步達到目標配置

壓力測試#

需同時對資產(價格、相關性、流動性)與負債(如增加捐贈基金的支出)施壓,使用:

- 歷史事件(2008 金融危機)

- 統計模型(極值理論)

- 情境分析

衍生性商品#

衍生性商品的現金效率使其特別適合:

- 再平衡時保留外部管理人持倉

- 槓桿調整資產流動性配置(如以期貨取得公開市場暴險,釋出現金投入其他用途)

- 在組合層級產生額外現金

捕捉流動性溢酬#

流動性溢酬(illiquidity premium) 是對「在不確定期間綁定資本」的補償,與底層市場風險溢酬之上。

估計流動性溢酬的方法之一:將其視為一個賣權(put option)的價值——履約價等於該非流動資產若可自由交易的「可流通價格」。私募股權與私募不動產的流動性溢酬與閉鎖期長度呈正相關。

實證上難以精確分離流動性溢酬與其他因子(市場、價值、規模);估計多基於廣泛市場指數,但實際投資人僅持有其中小部分,個別經驗會受特異風險主導。

QUINCO 案例的關鍵情境#

戰略資產配置的修訂#

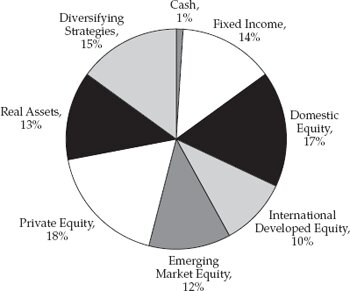

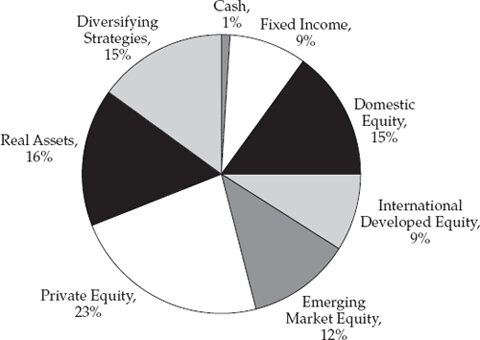

Exhibit 5: Evolution of the Strategic Asset Allocation

Thompson 團隊使用反平滑技術(unsmoothing techniques) 處理私募投資的歷史報酬:

- 私募投資的報告報酬常因陳舊定價而呈現人為平滑

- 直接使用會低估波動度、使非流動資產在 MVO 中看似過於有吸引力

- 反平滑後,私募股權的波動度顯著上升

提案:將私募股權從 18% 提升至 23%、實質資產從 13% 提升至 16%,由公開股票與固定收益移轉而來。預期報酬上升(5.0% → 5.3% 實質),波動度也略升(12.5% → 13.2%),但 Sharpe ratio 略改善,且 20 年購買力侵蝕的機率從 35% 降至 30%。

此處呈現的權衡:短期風險(波動度上升)vs. 長期風險(達不到實質報酬目標的機率),以及實施成本(私募管理費較高)。

Exhibit 10: Proposed vs. Current SAA — Expected Risk/Return Properties

流動性壓力下的特殊現象#

壓力期間流動性會惡化,原因包括:

- 資本召集超過分配:private market 配置在組合中被動上升

- Gates 啟動:避險基金、不動產基金限制贖回

- 平滑效應:私募市場因延遲反映市值,於壓力期間相對權重上升

倫理議題:管理人選擇#

案例中涉及多項可能違反 CFA Institute 道德與專業行為準則的情境:

- 獨立性與客觀性(Standard I(B)):管理人選擇受非經濟因素(如維持與董事關係)影響

- 保密資訊(Standard III(E)):可能將機密資訊洩露給競標方

- 業績不實表述(Standards I(C), III(D)):報告履歷與實際不符

- 利益衝突揭露(Standard VI(A)):因親屬關係而存在的關係未明確揭露

- 客戶忠誠(Standard IV(A)):受託人未以受益人利益為優先

戰術資產配置:實施工具的選擇#

董事會將 active risk budget 從 100 bps 提升至 250 bps(其中 150 bps 可用於 TAA),並允許最多 5% 的整體槓桿。

TAA 訊號顯示 S&P 500 顯著低於 fair value,建議建立 1% 加碼部位。三種實施選項的成本比較(無槓桿、80 百萬美元名目):

| 成本項目 | ETF | 期貨 | TRS |

|---|---|---|---|

| 佣金(雙程) | 4.00 | 2.00 | 5.00 |

| 管理費(年) | 9.50 | 0.00 | 0.00 |

| 買賣價差(雙程) | 2.50 | 2.00 | 6.00 |

| 價格衝擊 | 15.00 | 10.00 | 0.00 |

| 追蹤誤差 | 4.00 | 8.00 | 0.00 |

| 期貨展期 | 0.00 | 20.00 | 0.00 |

| 融資成本 | 0.00 | 0.00 | 40.00 |

| 總計(bps) | 35.00 | 42.00 | 51.00 |

無槓桿時 ETF 最便宜(35 bps)。但若使用 4 倍槓桿,借款成本加入後(ETF 187.5 bps、期貨/TRS 各 150 bps),總成本變為 ETF 222.5、期貨 192、TRS 201——期貨變成最便宜。

在槓桿情境下,Thompson 選擇期貨。

再平衡:現貨 vs. 衍生性商品#

三個月後,國際已開發股票超出區間上緣 0.5%,固定收益低於目標但仍在區間內。

小幅、短期的調整(50 bps):

| 成本項目 | 現貨市場 | 期貨 |

|---|---|---|

| 買賣價差 | 5.00 | 3.00 |

| 價格衝擊 | 5.00 | 4.00 |

| 追蹤誤差 | 0.00 | 17.00 |

| Cash drag | 20.00 | 0.00 |

| 總計(bps) | 30.00 | 24.00 |

→ 期貨較便宜,且實施快、保留外部管理人,選擇期貨。

大幅、長期的調整(2.5%):

| 成本項目 | 現貨市場 | 期貨 |

|---|---|---|

| 買賣價差 | 5.00 | 4.00 |

| 價格衝擊 | 5.00 | 4.00 |

| 追蹤誤差(年) | 0.00 | 68.00 |

| Cash drag | 50.00 | 0.00 |

| 展期成本 | 0.00 | 6.00 |

| 總計(bps) | 60.00 | 82.00 |

→ 在較長期間下,期貨的追蹤誤差累積使其變貴,選擇現貨市場進行管理人層級的調整。

章節重點摘要#

- 流動性管理是機構投資的核心,特別在 2008 危機後更受重視

- 四大工具:time-to-cash 與流動性預算、再平衡與承諾策略、壓力測試、衍生性商品

- 流動性溢酬可透過私募股權與不動產等捕捉,但需在流動性預算內控管

- 修訂 SAA 時需以反平滑後的數據進行最適化,避免高估非流動資產的吸引力

- 提升非流動資產配置的權衡:短期波動度 vs. 長期達標機率

- 外部管理人選擇需嚴守 CFA 道德準則,特別是獨立性、保密、衝突揭露

- 戰術配置與再平衡的實施工具選擇取決於槓桿需求、規模與時間期間:

- 無槓桿小額/短期:ETF 或期貨優於 TRS

- 高槓桿:期貨/TRS 較 ETF 便宜

- 大額/長期再平衡:現貨市場較便宜,因期貨追蹤誤差會累積

- 衍生性商品的優勢是速度與保留現有管理人,現貨的優勢是無追蹤誤差且適合永久性調整