指數股票型基金(exchange-traded funds, ETFs) 自 1990 年代初問世以來快速成長,主因在於低成本、交易所可及、持股透明度與多元資產類別覆蓋。雖然多數 ETF 在共同基金的法規架構下運作,但其交易與稅務效率有重要差異。本章從機制、瞭解 ETF、到組合管理應用三方面討論。

ETF 的機制#

ETF 與共同基金的根本差異#

- 共同基金:投資人以日終 NAV 與基金經理人現金—股份對換

- ETF:日內如股票般交易;ETF 股份由授權參與人(authorized participants, APs) 透過實物交換(in kind) 來創設與贖回

創設/贖回流程#

創設/贖回機制是 ETF 低成本、稅效率與價格貼近 NAV 的關鍵。只有 APs 能創設或贖回,並在初級市場與 ETF 發行人交易;一般投資人僅能在次級市場與其他投資人或做市商交易。

創設流程:

- ETF 發行人每日公告創設籃(creation basket)——所需的成份證券清單

- AP 收集這些證券,以實物交換取得 ETF 股份

- 整批交易通常以創設單位(creation unit) 為單位,常見 50,000 股

贖回流程:

- AP 將 ETF 股份交還給發行人,換回贖回籃(redemption basket) 中的成份證券

為何 AP 願意參與?套利動機#

當 ETF 市場價格與其底層 NAV 出現價差時,套利機會出現:

- ETF 溢價(市價 > NAV):AP 賣出 ETF、買入成份證券,並可創設新股

- ETF 折價(市價 < NAV):AP 買入 ETF、賣出成份證券,並可贖回換取證券

套利價差(arbitrage gap)的寬度取決於底層證券的流動性與相關成本。流動性極佳的 ETF(如大型股 ETF)的套利區間可能僅 1 美分;高收益債 ETF 等則可能超過 1%。

創設/贖回的關鍵優勢#

- 成本公平:交易成本由實際交易者透過買賣價差承擔,買進並持有的投資人不受其他人進出影響——與共同基金不同

- 稅務效率:發行人可在贖回時選擇低成本基礎(cost basis)的股份送出,持續提高剩餘部位的平均成本,最小化未實現利得

交易與結算#

- 美國:透過 NSCC 與 DTC 進行 T+2 結算;做市商可有最多 6 天的結算彈性

- 歐洲:市場碎片化,跨多個交易所、29 個 CSD(中央證券存託機構);多以場外協商交易,價差較寬

瞭解 ETF#

費用比率#

ETF 費用比率通常低於共同基金,原因:

- 不需追蹤個別投資人帳戶(由券商處理)

- 多採指數型管理

- 不需與個別投資人直接溝通

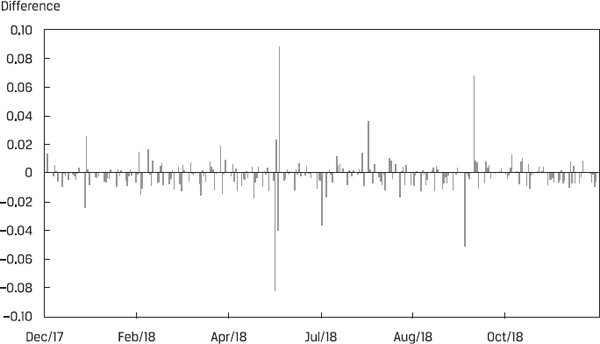

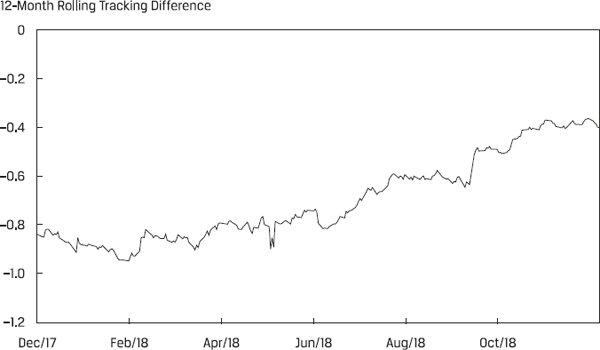

指數追蹤與追蹤誤差#

持有期間的績效偏離(tracking difference)比每日報酬差的標準差(tracking error)更有意義——投資人關心的是「我從這檔 ETF 拿到的報酬與指數差多少」。

追蹤誤差的主要來源:

- 費用與支出

- 代表性抽樣/最適化:當完整複製不可行(如數千檔成份)

- 存託憑證(DRs)與其他 ETF:跨市場時的代理工具

- 指數調整:再平衡與重組期間的偏離

- 基金會計實務

- 法規與稅務

- 資產管理人的營運

Exhibit 4: EEM ETF Daily Tracking Difference Relative to MSCI EM Index

Exhibit 5: EEM 12-Month Rolling Tracking Difference Relative to MSCI EM Index

稅務議題#

ETF 一般依其持有證券的稅務待遇課稅,但有以下特性:

- 稅務公平(tax fairness):贖回時不必賣股,因此其他持有人不受連帶影響

- 稅務效率:發行人可移出低成本基礎股份

- 資本利得分配通常較共同基金少

買賣價差#

ETF 買賣價差受以下因素影響:

- 創設/贖回成本、券商與交易所費用

- 底層證券的買賣價差

- 流動性提供者的避險或持有成本

- 做市商的目標獲利空間

固定收益 ETF 的價差通常比股票 ETF 寬,因底層債券在自營商市場交易、避險更難。國際股票 ETF 的價差在底層市場開市時最緊。

溢價與折價#

ETF 市價與計算 NAV 的差距,主要來自:

- 時點差異:NAV 用前一收盤價計算,但 ETF 可即時反映新資訊

- 陳舊定價(stale pricing):底層證券交易不頻繁時尤其明顯

持有總成本#

ETF 持有成本包含:

- 管理費

- 追蹤誤差

- 投資組合週轉

- 交易成本(佣金、買賣價差、溢/折價)

- 應稅利得/損失

- 證券借貸(可為負成本)

交易成本為一次性,會隨持有期間拉長而被攤平——對短期戰術交易者重要。管理費與週轉成本為持續性,對長期持有者更關鍵。

風險#

- 交易對手風險:交換(swap)型 ETF、ETN(exchange-traded notes)特別需注意。ETN 是發行人債券,違約即可能全損

- 基金關閉:可能因法規、競爭、企業行動或創設暫停。關閉常伴隨意外稅負

- 投資人相關風險:複雜策略(槓桿、反向)的誤用

ETF 在投資組合管理中的應用#

投資組合效率應用#

- 流動性管理:投資現金流入、籌措贖回款

- 再平衡:在主動管理人重整部位時維持目標配置

- 完成策略(completion strategies):填補資產類別、產業或主題的暫時空缺

- 轉移管理(transition management):在管理人交接期間維持暴險

資產類別暴險管理#

- 核心暴險:低成本取得指數基準暴險

- 戰術策略:依市場觀點短期偏離 SAA

- 主題式 ETF:聚焦特定產業或趨勢的活躍配置

主動與因子投資#

- 因子(smart beta)ETF:規模、價值、動量、品質、股利傾斜

- 風險管理 ETF:低波動、防禦型

- 替代加權 ETF:等權重、基本面加權

- 裁量主動 ETF:管理人主動選股,但具備 ETF 的交易與透明度

- 動態資產配置與多資產策略:隨市場變化調整

正確使用 ETF 需仔細研究與評估其指數建構方法、成本、風險與績效歷史。

章節重點摘要#

- ETF 依靠創設/贖回機制讓股份可持續創設與贖回;只有 AP 可參與初級市場

- 在次級市場上 ETF 像股票一樣交易,與一般投資人相關

- 追蹤誤差的來源多元,包含費用、抽樣、存託憑證、指數調整、會計、法規與營運

- ETF 一般比共同基金稅務公平與稅務效率,因贖回為實物且可挑選低成本部位移出

- 買賣價差受底層流動性、避險成本與做市商目標的綜合影響;溢/折價反映時點差異與流動性

- 持有總成本包含管理費、追蹤誤差、週轉、交易成本、稅負與證券借貸

- 交易成本對短期投資人最重要;持續成本對長期投資人最重要

- ETF 與 ETN 不同,後者有發行人違約風險

- ETF 在組合管理中的應用涵蓋核心暴險、戰術調整、因子投資、流動性、再平衡與轉移管理