2008 金融危機後,另類投資(alternative investments) 的配置加速擴張——已開發市場退休基金的平均配置從 2008 年的 7.2% 提升至 2017 年的 11.8%(增加 63%)。耶魯大學捐贈基金與加拿大退休金投資局甚至將近 50% 資產投入另類投資。本章討論:另類投資在多資產組合中的角色、與政府公債作為風險緩衝的比較、定義可投資範圍的方法、選擇考量、適當性、配置取徑、流動性規劃,以及監控。

本章「另類投資」涵蓋私募股權、避險基金、實質資產(含能源與商品)、商業不動產、私募信貸。

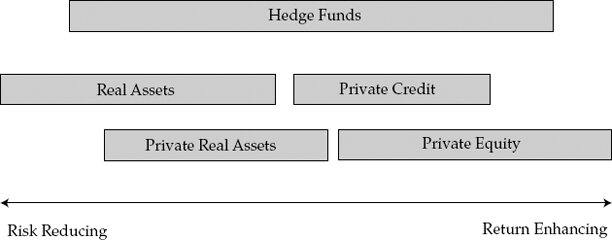

Exhibit 1: Alternative Investments on the Risk/Reward Continuum

另類投資在多資產組合中的角色#

四種功能性角色:

- 資本成長(capital growth):公開與私募股權為典型

- 收益產生(income generation):固定收益、不動產

- 風險分散(risk diversification):實質資產、若干避險基金策略

- 安全資產(safety):政府公債、黃金

各類另類投資的角色定位#

| 類別 | 主要角色 | 重點特性 |

|---|---|---|

| 私募股權(private equity) | 提升報酬 | 因流動性風險與營運複雜性而要求溢酬 |

| 避險基金(hedge funds) | 風險分散到提升報酬不等 | 各策略差異極大,從套利到 activist |

| 實質資產(real assets) | 通膨對沖 | 林木、商品、農地、能源、基礎建設 |

| 商業不動產 | 收益 + 通膨對沖 | 從 core 到 opportunistic |

| 私募信貸(private credit) | 直接放款近高收益債,distressed 偏股性 | 流動性極差 |

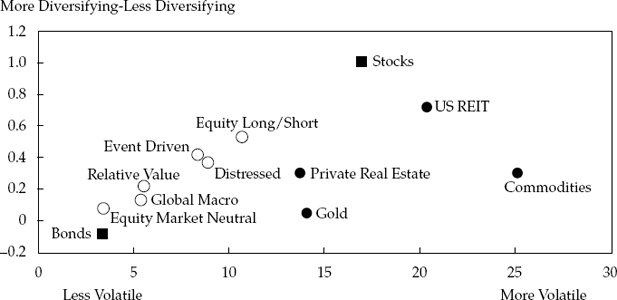

Exhibit 4: Diversification Potential of Various Alternative Asset Classes

分散股票風險:另類投資 vs. 公債#

短期波動度的觀點#

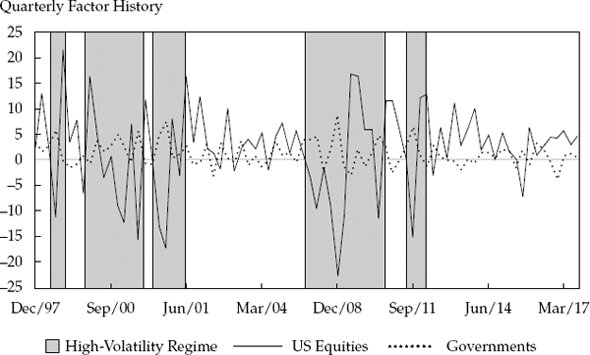

公債仍是最有效的短期波動緩衝——過去 20 年(截至 2017 年)公債與股票相關性約 −0.6,70% 股 + 30% 公債組合的波動度最低(約 11.1%)。

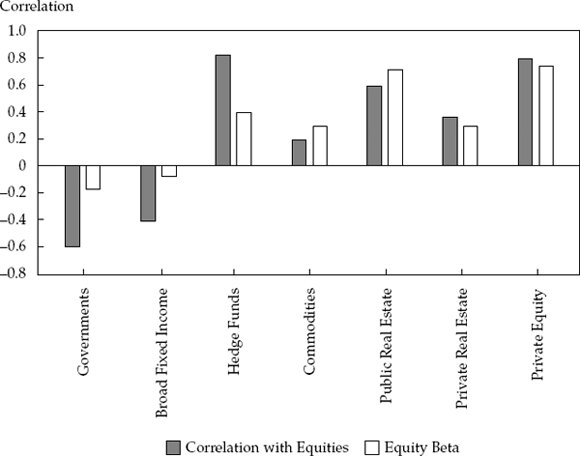

Exhibit 6: Fixed-Income's and Alternatives' Equity Beta and Correlation with Equities

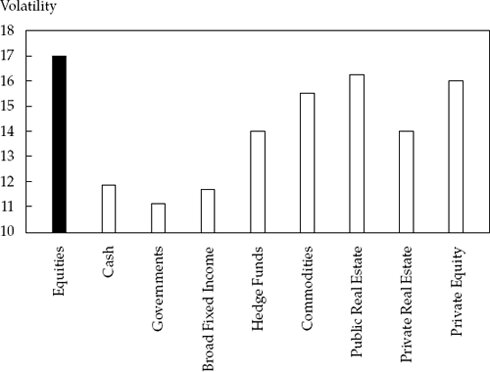

Exhibit 7: Volatility of Portfolios Comprised of 70% Equities and 30% Other Asset Class

股債負相關並非永久。1970–1990 年代高通膨時期,股債相關性為正。若通膨重新成為威脅,公債的避險效力將下降。

長期報酬的觀點#

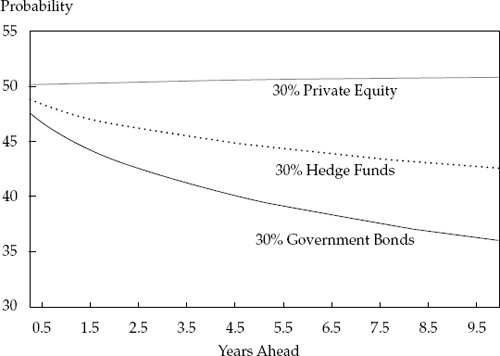

長期下,過度配置公債會降低達成投資目標的機率——當公債殖利率極低時,整體預期報酬不足以支撐 5% 實質支出 + 通膨的目標。70% 股 + 30% 私募股權的組合預期報酬 7.2%,高於 7.1% 名目目標。

波動度與「達成目標的機率」是兩個不同的風險面向:

- 報酬累積與時間呈線性關係

- 波動度與時間的平方根成比例

投資期間越長,未達目標的風險越主導決策。

Exhibit 9: The Probability of Achieving Investment Objectives over the Longer Time Horizon

投資機會集的觀點#

傳統法#

依流動性分類:

| 流動性 | 股票/類股 | 固定收益/類債 | 不動產 |

|---|---|---|---|

| 流動 | 公開股票、Long/Short 避險基金 | 固定收益、現金 | 公開 REITs、商品 |

| 非流動 | 私募股權 | 私募信貸 | 私募不動產與實質資產 |

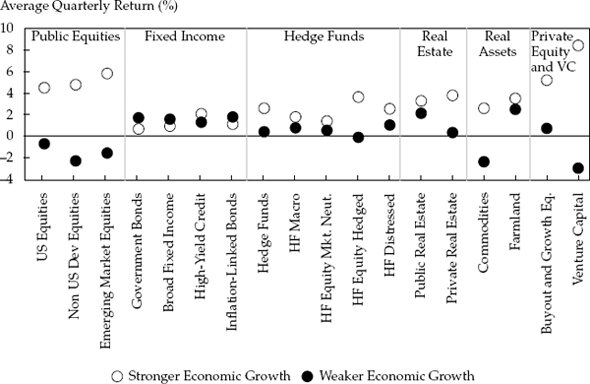

依預期總體經濟表現分類:

- 成長型資產:公開與私募股權(高成長、中度通膨環境)

- 通膨對沖:不動產、商品(高通膨)

- 通縮對沖:政府公債、黃金(低成長/衰退)

Exhibit 12: Historical Asset Class Performance under Stronger and Weaker Economic Growth (1997–2017)

風險因子法#

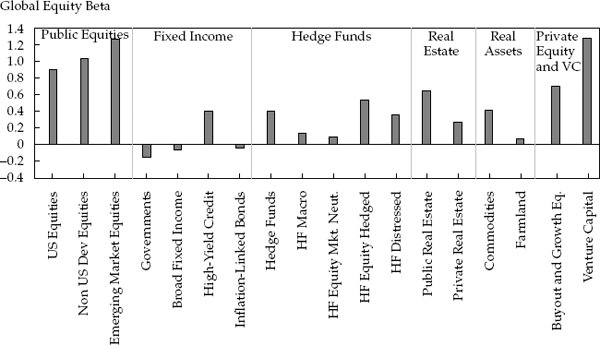

風險因子法揭露傳統資產類別間的共同暴險:

- 私募股權與公開股票的全球股票 beta 相近(~1.0)

- 避險基金整體 beta 約 0.4,但 global macro 或 equity market-neutral 僅 0.1

- 私募信貸與高收益債在衰退期同樣受信用利差衝擊

典型風險因子:股票、規模、價值、流動性、存續期、通膨、信用利差、貨幣。

Exhibit 13: Global Equity Beta of Various Asset Classes (1997–2017)

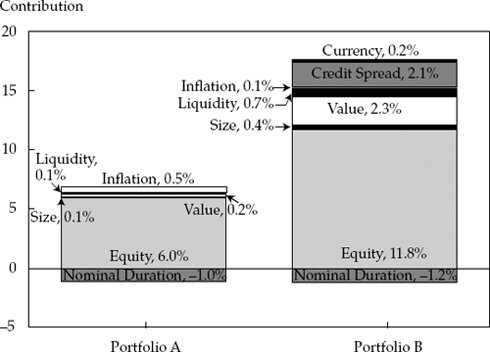

Exhibit 16: Absolute Contribution to Total Risk by Risk Factors

優點:所有資產類別用同一框架描述,揭露隱藏的偏向(tilts)與相關性。 限制:另類資產的 R² 通常較低(0.3–0.7),代表特異風險高;因子敏感度本身也不穩定。

選擇另類投資的考量#

風險#

評估另類投資風險時:

- 私募投資的報告報酬基於估價(appraisal),會低估真實波動度與相關性

- 避險基金資料庫存在倖存者偏差與回填偏差(back-fill bias)

- 「short volatility」型策略的波動度在無壓力期會看起來偏低,極端事件時才暴露

投資工具#

- 直接持有有限合夥:費用較低但管理負擔高

- 基金中基金(funds of funds):分散度高但雙重費用

- 管理帳戶/單一基金(SMAs/Funds of One):客製化但需大額資金

- 共同基金/UCITS/上市基金:流動性佳但策略受限

流動性#

- 投資工具的流動性風險:閉鎖期、贖回門(gates)、call-down 結構

- 底層投資的流動性風險:依策略而異(事件驅動、相對價值、槓桿)

費用、稅務與其他#

- 2 and 20 fee 結構仍主導,但壓力下調

- 私募基金常透過合夥架構處理稅務,跨境投資人需特別考量

- ESG、地理偏好、貨幣等也需納入

適當性#

投資人需自我評估的四項:

- 時間期間:少於 15 年通常不適合私募不動產、實質資產與私募股權

- 專業能力:需有內部能力或合作對象進行盡職調查

- 治理:弱治理的投資人不適合複雜的另類投資計畫

- 透明度:另類投資的報告通常較不透明且時效落後

資產配置取徑#

處理另類投資資料的挑戰#

兩大分析挑戰:

- 資料平滑與陳舊定價(stale pricing):以序列相關(serial correlation)檢測,必要時進行反平滑(unsmoothing)

- 偏態與肥尾(skewness & fat tails):使用實際歷史報酬或進階模型捕捉

Exhibit 24: Return Statistics (1997–2017)

主要方法#

| 方法 | 內容 | 適用情境 |

|---|---|---|

| 蒙地卡羅模擬 | 放鬆常態分布假設,可模擬低/高波動 regime | 評估達成目標的機率、肥尾情境 |

| 均值—變異最適化 | 標準 MVO 加上上下限限制 | 簡單但對輸入極為敏感 |

| Mean–CVaR 最適化 | 以條件性 VaR 取代變異作為風險衡量 | 重視下行風險時 |

| 風險因子最適化 | 在因子空間最適化,再對應到資產類別 | 控制系統性風險暴險 |

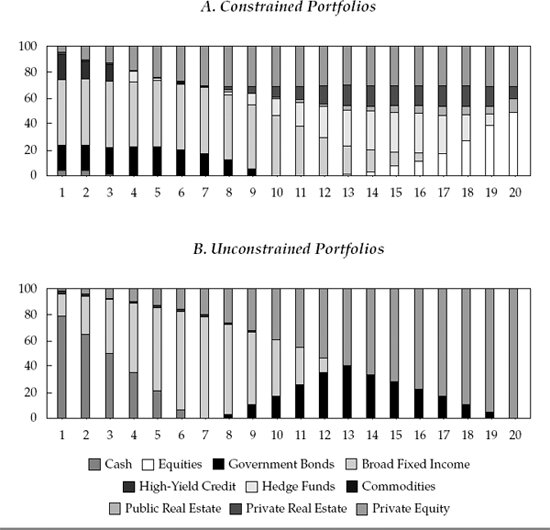

Exhibit 30: Unconstrained vs. Constrained Asset Allocations

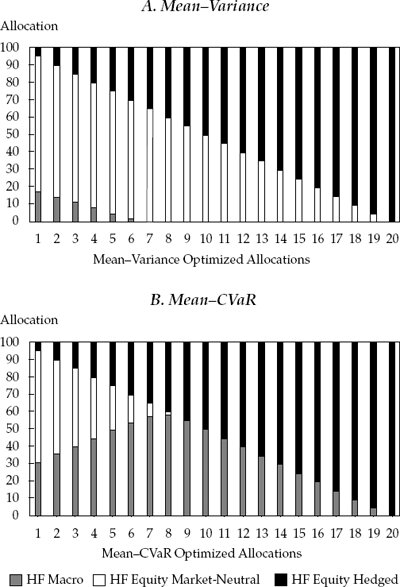

Exhibit 33: Mean–Variance and Mean–CVaR Efficient Hedge Fund Allocations

風險因子最適化的步驟:先在因子空間取得目標暴險組合,再回到資產類別空間執行。

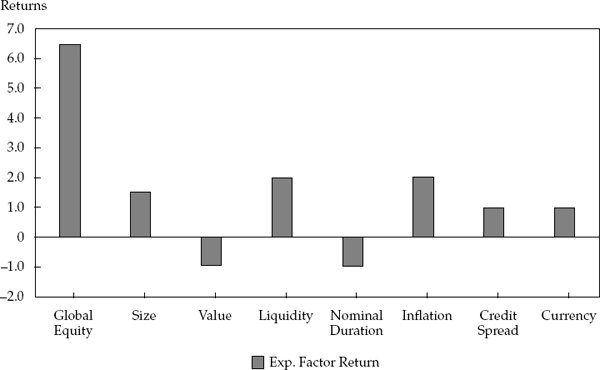

Exhibit 35: Expected Factor Returns

Exhibit 37: Asset Class Portfolios Designed from Optimal Risk Factor Allocations

風險因子法的限制:不同投資人對「同一因子」可能有不同定義;因子間相關性隨市場改變;部分因子敏感度極為不穩定。

流動性規劃#

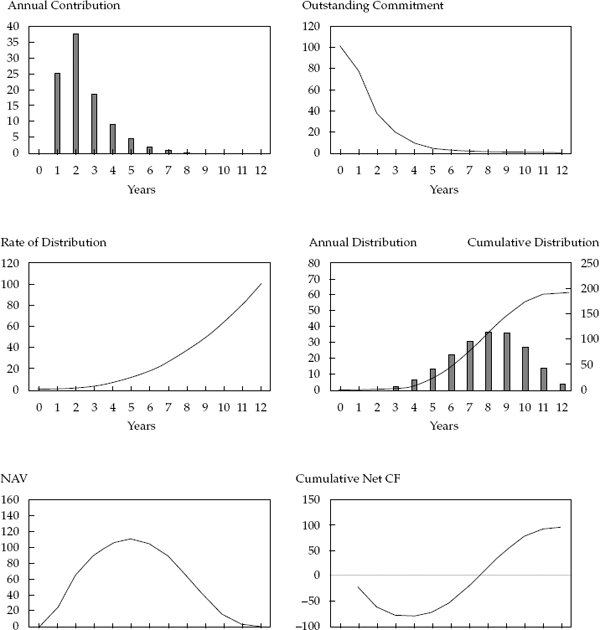

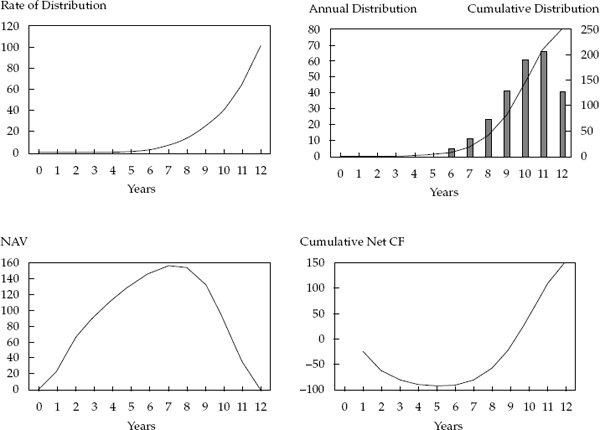

私募投資的承諾節奏(commitment pacing)模型是流動性管理的關鍵工具,需考量:

- 資本召集(capital calls):GP 通常在多年間分批召集

- 分配(distributions):依投資退出時點

- 承諾與已投資資金的差異:未投資承諾仍佔用「流動性預算」

在熊市中,GP 通常召集較快、分配較慢——投資人應在壓力情境下測試流動性,避免在最差時點被迫贖回流動性資產。

Exhibit 38: Expected Annual Contribution, Outstanding Commitment, Rate of Distribution

Exhibit 41: Distribution Rate, Annual Distribution, NAV, and Cumulative Net Cash Flow

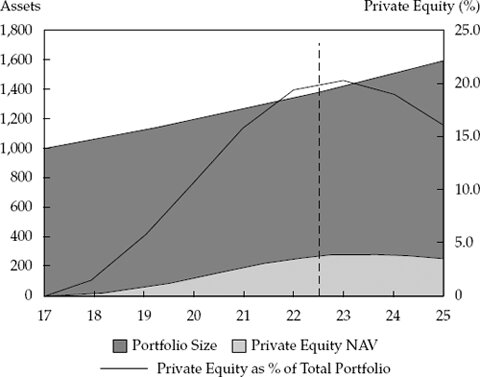

Exhibit 43: Commitment Pacing — Private Equity NAV as % of Total Portfolio

監控另類投資計畫#

績效評估的兩大常用基準均有局限#

- 客製指數代理(custom index proxies):如 MSCI World + 3%,無法捕捉真實風險與流動性特性

- 同儕群組比較(peer group comparisons):不同提供者規則差異大,可能造成排名失真

報酬衡量的特殊性#

- IRR:對現金流時點敏感,兩個類似組合的 IRR 可能差異甚大

- MOIC(multiple on invested capital):補充 IRR 的另一視角

- 陳舊定價會扭曲 beta、相關性、Sharpe ratio

監控管理公司與投資流程#

關鍵監控項目:

- 關鍵人風險(key person risk):核心投資人才是否仍積極參與

- 利益一致性:管理費結構、管理人自己投入的資本

- 風格漂移(style drift):是否偏離管理人的競爭優勢

- 風險管理:流程是否被遵守,特別是高槓桿策略

- 客戶/資產週轉:異常增減可能是警訊

- 客戶組合:其他客戶是否為長期投資人,避免被動贖回連帶受害

- 服務提供商:行政、保管、稽核是否變動

章節重點摘要#

- 另類投資在組合中扮演資本成長、收益、風險分散或安全四種角色之一或多重

- 短期波動緩衝公債最有效;長期達成報酬目標則須靠另類投資

- 機會集可依流動性、總體經濟表現或風險因子三種角度定義

- 私募投資需考量時間期間、專業能力、治理、透明度四項適當性

- 平滑資料需反平滑;偏態與肥尾可透過實際歷史或進階模型處理

- 三種主要配置方法:蒙地卡羅、MVO/CVaR、風險因子最適化

- 流動性規劃模型應考量資本召集、分配、壓力情境

- 監控不能只依績效基準,需追蹤策略目標達成度、管理公司本身與服務商