理論上的資產配置假設所有投資人都能取得完整的投資宇宙,但實務上並非如此。本章說明資產配置過程必須適應的多種限制:資產規模、流動性、時間期間、法規與其他外部因素;並討論稅務的影響、配置的修訂時機、戰術性短期偏離,以及如何處理行為偏差。

資產配置的限制#

資產規模#

資產規模可能太小、也可能太大,皆會限制可進入的資產類別。

研究顯示大型 DB 退休金(1990–2008)在風險調整後每年較小型者高出 45–50 個基點,來源包括內部管理、議價能力、私募股權與不動產的規模優勢。

大型資產所有人的優勢與限制:

- 治理能力與專業人力資源充足,可投入複雜資產類別

- 但對主動策略的容量有限——巨額委託可能讓單一管理人持有過大比例的某公司,產生流動性問題

- 在無法配置足夠主動策略時,常被迫採被動策略而失去 alpha 潛力

小型資產所有人的限制:

- 治理資源有限

- 私募股權、避險基金的最低投資門檻常達數千萬美元

- 多數國家對私募投資工具有「合格投資人」門檻(美國 qualified purchaser 需 USD 500 萬以上投資金額)

流動性#

評估流動性需同時看兩個面向:

- 資產所有人的流動性需求

- 資產類別的流動性特性

評估某資產類別是否合適時,應在極端市場壓力情境下考量流動性需求——例如金融危機中,私募投資工具的資金召集與其他資產的下跌可能同時發生。

考量資產所有人的整體資源(不僅是投資組合)至關重要:

- 大學的入學人數預期影響學費收入與基金支出

- 基金會的特定計畫可能需要更高流動性

- 壽險(精算可預測)vs. 產險(受天然災害影響)的流動性需求差異

- 即將就讀大學的家庭比同齡無子家庭流動性需求更高

時間期間#

時間期間影響:

- 風險容忍度與可承受波動度

- 可參與的資產類別(如非流動資產需長期間)

- 人力資本的演變(隨年齡遞減)

- 退休前的滑翔路徑(glide path)

法規與外部限制#

各類投資人面對的特定法規:

- 保險公司:依業務類型(壽險、產險)有不同的資本與資產配置要求

- 退休基金:政府機構的監管、最低融資要求、PBGC 保險費

- 基金會與捐贈基金:私募基金會在美國須每年分配 5% 資產

- 主權基金:宏觀政策考量、跨世代公平、ESG 政策

應稅投資人的資產配置#

稅務改變報酬分布#

Exhibit 2: Pre-Tax vs. After-Tax Efficient Frontiers

稅務同時降低預期報酬與報酬的分散度(dispersion)。資產配置時:

- 預期報酬需扣除預期稅率

- 標準差需乘以 $(1 - t)$

- 相關性不需調整

稅後最適化#

對應稅投資人,常見做法包括:

- 以稅後資產價值(不僅是市值)計算財富

- 將稅率高的資產類別(如高利息固定收益、高週轉股票)放在稅遞延帳戶

- 將稅率低的資產類別(如低週轉指數基金、市政債券)放在應稅帳戶

稅務與再平衡#

對應稅投資人,再平衡會實現資本利得並產生稅負。因此:

- 稅後組合的再平衡門檻通常較寬

- 資本利得稅率越高,門檻越寬

- 以新資金或股息進行再平衡可減少實現利得

- 損失收割(loss harvesting) 可在實現損失抵稅的同時保留資產配置

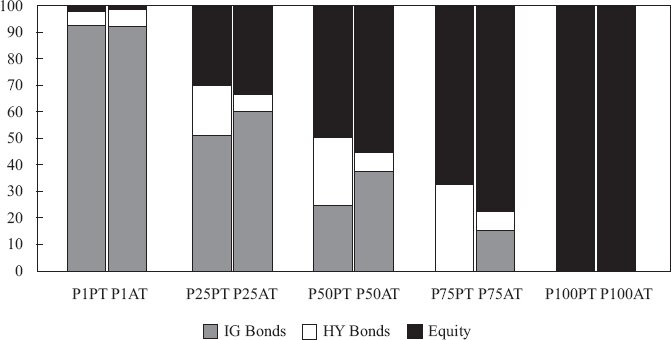

策略性資產位置#

策略性資產位置(strategic asset location) 指將不同類別的資產配置至最有利稅務待遇的帳戶。原則:

- 高稅率(按一般所得課稅)的收入型資產 → 稅遞延帳戶

- 低稅率(資本利得)或稅務效率高的資產 → 應稅帳戶

Exhibit 7: Pre-Tax and After-Tax Asset Allocation Comparisons

修訂戰略資產配置#

觸發特別檢視的三類因素#

即使無重大變化,仍應每年確認配置仍合適、每五年正式進行配置研究。

目標的改變:

- 支持基金的組織業務條件變化(影響現金流預期)

- 個人狀況改變(婚姻、子女、健康、退休)

- 機構發起人的策略調整

限制的改變:

- 支付金額預期變動(如退休金凍結、捐贈基金的支出政策改變)

- 重大資金流入或意外支出

- 監管或捐贈規範變更

- 時間期間因事件而改變

信念的改變:

- 經濟環境與資本市場預期的轉變

- 投資委員會成員更替帶來的新觀點

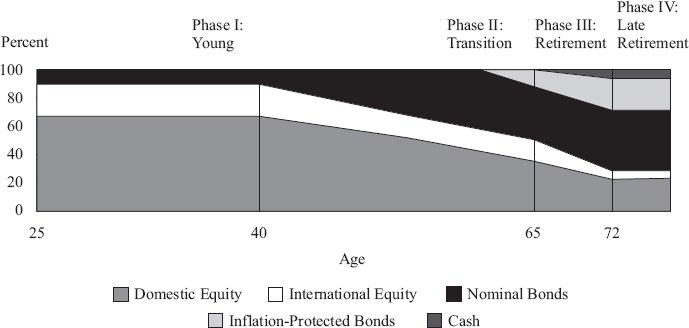

滑翔路徑#

某些里程碑式的變化可不需正式配置研究即實施。滑翔路徑(glide path) 預先制定隨情境變化的配置變動:

- 個人退休基金:隨年齡降低股票比例

- 退休金計畫:隨融資狀態改善降低風險

Exhibit 9: An Asset Allocation Glide Path

戰術性短期偏離#

TAA 的定義與目的#

戰術性資產配置(TAA) 允許短期偏離 SAA,以期:

- 把握景氣或貨幣循環的短期機會

- 利用市場短期錯價

TAA 是純資產(asset-only)方法,不直接考量負債或目標。其前提是「投資報酬在短期可被預測」,與 SAA 的隨機漫步假設不同。

TAA 績效衡量#

衡量 TAA 是否成功的三種方法:

- Sharpe ratio 比較:TAA 與 SAA 的 Sharpe ratio

- Information ratio / t 統計量:TAA 相對於 SAA 的超額報酬

- 效率前緣繪圖:將 TAA 實現的報酬與風險與 SAA 效率前緣比較

兩大 TAA 路徑#

| 路徑 | 內容 | 例子 |

|---|---|---|

| 裁量式(discretionary) | 倚靠對政治、經濟、市場的質性判斷 | 以本益比、信用利差、央行政策、消費信心等綜合判斷 |

| 系統式(systematic) | 倚靠量化訊號捕捉持續性的報酬異象 | 價值、動量、carry、趨勢追蹤 |

TAA 的成本#

- 較高交易成本與稅負

- 風險集中度可能上升(如過度加碼股票時)

- 對訊號穩定性的依賴

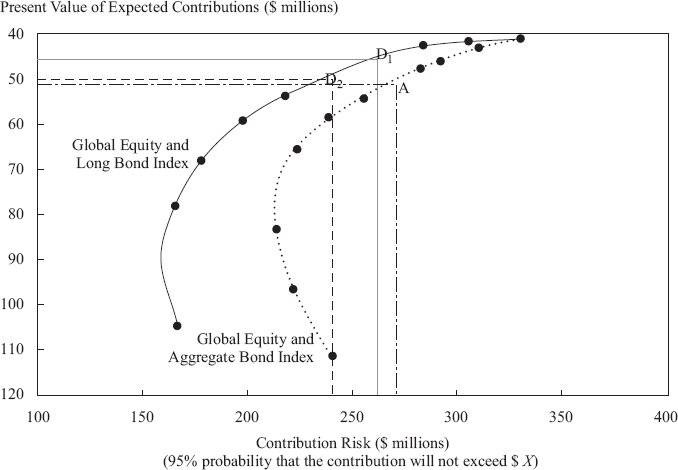

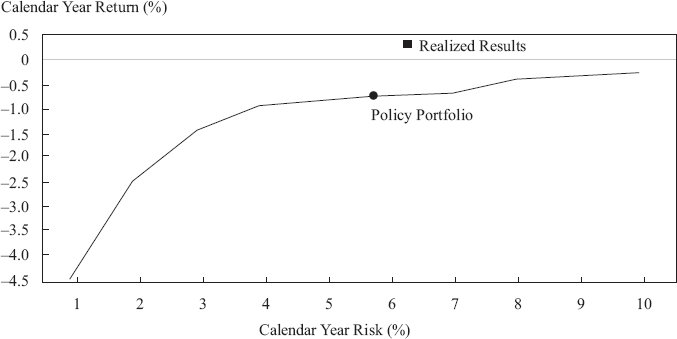

Exhibit 12: TAA Realized Results vs. Policy Portfolio on the Efficient Frontier

處理資產配置中的行為偏差#

行為金融已記錄多種偏差,與資產配置最相關的六種:

損失規避(loss aversion)#

心理上,損失的痛苦比同額獲利的快樂更強。投資人會以「相對於 0% 報酬」而非「相對於期望報酬」來看風險,可能在虧損期動搖既定配置。

緩解方式:以達不到目標的機率(shortfall probability) 來呈現風險;用低風險資產為高優先目標籌資。

控制錯覺(illusion of control)#

過度估計自己掌控事件的能力,常導致:

- 嘗試極端的 TAA 或市場時機操作

- 過度交易、過度槓桿

- 對主要資產類別過度減碼或做空

- 抱住集中部位(如員工持有公司股票)

緩解方式:以全球市場組合為起點、用長期報酬與風險預估、嚴格的政策區間。

心理帳戶(mental accounting)#

將不同筆錢視為獨立帳戶,可能導致整體配置次最適。

緩解方式:採用目標導向法,每個目標對應一個次組合,並讓集中部位對應「嚮往性目標」——讓高風險資產有合理的歸宿。

代表性偏差(representativeness / recency)#

過度重視最近資料,常表現為「追逐近期表現」。

緩解方式:客觀的配置流程、預先設定的政策區間、強的治理架構。

框架偏差(framing)#

問題的呈現方式會影響選擇。例如以標準差呈現風險時投資人多選中間值,但同一風險以 CVaR 呈現時可能會嫌過高。

緩解方式:用多種風險視角呈現選項(標準差、shortfall probability、VaR、CVaR、歷史壓力測試、蒙地卡羅模擬)。

可得性偏差(availability)#

容易聯想的事件會被高估發生機率。熟悉偏差(familiarity bias) 是其衍生,常表現為本國偏誤。

緩解方式:以全球市場組合為基準起點。

章節重點摘要#

- 資產配置主要受四大限制影響:資產規模、流動性、時間期間、其他外部考量(稅務、法規)

- 大型與小型資產所有人面對的限制不同;大型偏向治理優勢但策略容量受限,小型則進入門檻受限

- 流動性評估須同時考量需求與資產特性,並在極端壓力情境下檢驗

- 稅務同時降低預期報酬與分散度;策略性資產位置可優化稅後結果

- 應稅組合的再平衡門檻較寬、可不對稱;損失收割可在保留配置的同時實現抵稅

- 配置修訂的觸發因素分為目標、限制、信念三類

- TAA 在短期偏離 SAA 以追求風險調整後報酬,可採裁量式或系統式

- 主要行為偏差有六種,可透過正式流程、全球市場組合基準、目標導向法與多視角風險呈現來緩解

- 強健的治理結構是抵抗行為偏差最重要的第一道防線