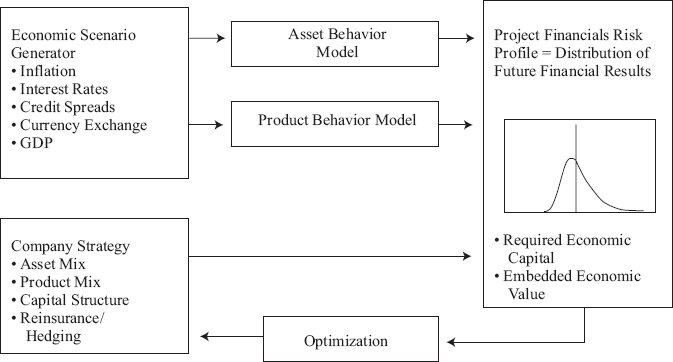

承接前一章「資產配置概覽」,本章深入三大配置框架——僅資產的均值—變異最適化(mean-variance optimization, MVO)、相對負債法、目標導向法——並涵蓋啟發法(heuristics)與再平衡實務。

投資組合建構的兩階段#

建立多元資產組合包含兩個步驟:

- 資產配置決策:決定對資產類別(或風險因子)的長期暴險

- 執行決策:選擇實際投資工具(個別證券、共同基金、ETF、分離帳戶)

兩階段常被分開處理:戰略配置每年或更久檢視一次,而執行工具則每月或每季監督。

均值—變異最適化#

目標函數#

最常用的 MVO 目標函數:

$$ U_m = E(R_m) - 0.005 \cdot \lambda \cdot \sigma_m^2 $$

其中 $\lambda$ 為投資人風險規避係數。0.005 是因為 $E(R_m)$ 與 $\sigma_m$ 以百分比表示(若用小數則改為 0.5)。

- $\lambda \approx 4$:典型中度風險規避投資人

- 大多數投資人介於 1 到 10

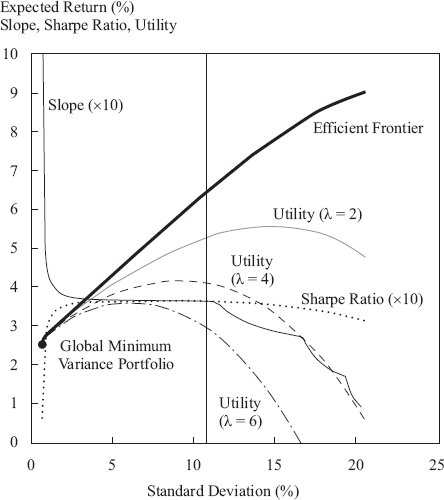

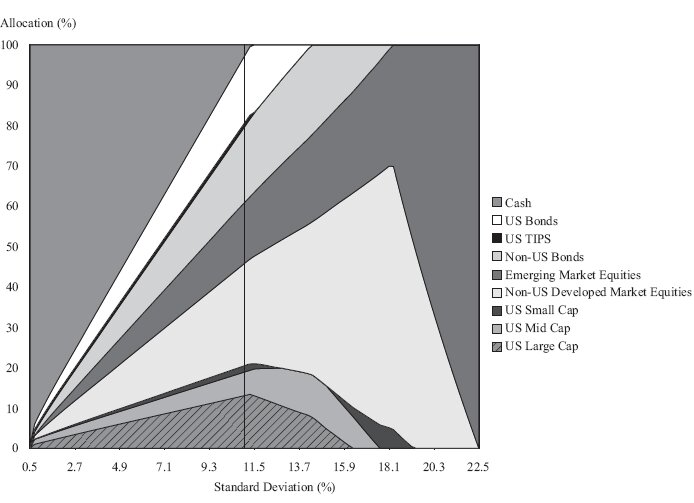

最適化在加總權重為 100%(預算限制)及多數情境下禁止做空(非負限制)下進行,得到效率前緣(efficient frontier)。

Exhibit 2: Efficient Frontier — Base Case

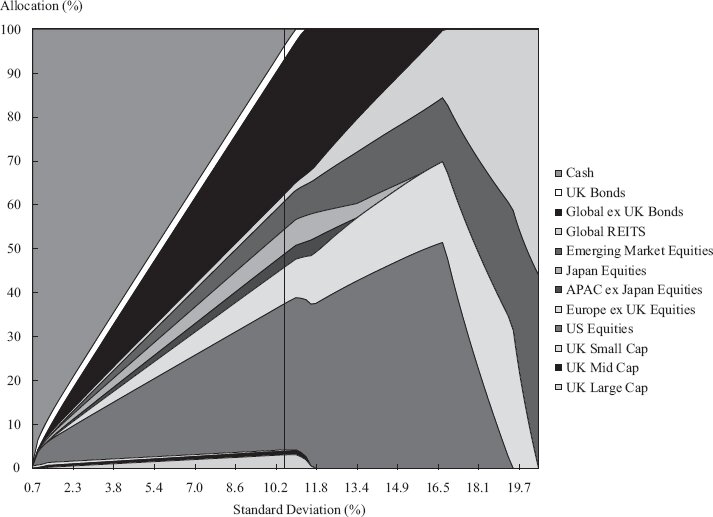

效率前緣上每一點對應的資產類別權重可視覺化為配置面積圖(asset allocation area graph),便於觀察不同風險水準下各類別權重的變化。

Exhibit 3: Efficient Frontier Asset Allocation Area Graph — Base Case

風險規避係數的估計#

估計 $\lambda$ 同時需考量兩個面向:

- 風險偏好(risk preference):主觀,對波動的反應與感受

- 風險承擔能力(risk capacity):客觀,可承受損失與未來消費下降的能力

透過 Grable–Joo 等驗證過的問卷可定位偏好,但需與承擔能力結合才能得到完整的風險容忍度。

MVO 的六大批評#

- 產出對輸入極為敏感——小幅輸入變動會造成資產權重大幅變動

- 資產配置常高度集中在少數類別

- 僅考慮平均與變異,忽略偏度與峰度

- 資產分散不等於風險來源分散

- 未直接連結到負債或消費

- 單期框架,不考慮交易成本、稅務、再平衡

批評 1 並非 MVO 獨有,所有以未來預測為輸入的最適化模型皆有此問題;當輸入被當作確定值對待時,敏感性問題無法完全消除。

改善 MVO 的方法#

反向最適化#

反向最適化(reverse optimization) 將既定的「最適權重」反推回隱含的預期報酬。常以全球市值權重作為起始權重,並搭配 CAPM 框架推導 implied returns:

$$ E(R_i) = R_f + \beta_{i,\text{mkt}} \cdot \text{Global Market Risk Premium} $$

反向最適化將預期報酬與系統性風險一致地連結。當預期報酬與系統性風險的關係被破壞時,最適化器會視之為「機會」並產生極端權重——反向最適化在源頭解決此問題。

Black–Litterman 模型#

Black–Litterman 模型 在反向最適化的基礎上,允許投資人加入主觀觀點:

- 絕對觀點:對某資產類別的預期報酬

- 相對觀點:某資產(群)相對另一資產(群)的差異

模型輸出將既有市場資訊與主觀觀點融合,得到一組「行為良好」、可以順利進入 MVO 的預期報酬,避免直接修改報酬導致權重劇烈變動。

Exhibit 10: Asset Allocation with Naively Modified Expected Returns

對照之下,使用 Black–Litterman 將相同觀點融入後,配置改變幅度溫和、仍維持分散:

Exhibit 14: Asset Allocation Area Graph with Black–Litterman Returns

加入額外限制#

實務上常見的限制:

- 個別資產類別的最大/最小權重

- 群組權重限制(如股票總和不超過 X%)

- 流動性、ESG、法規等限制

重抽樣最適化#

重抽樣最適化(resampled MVO) 對輸入做多次重抽樣後計算多條效率前緣,再平均得到一條更穩健的前緣。

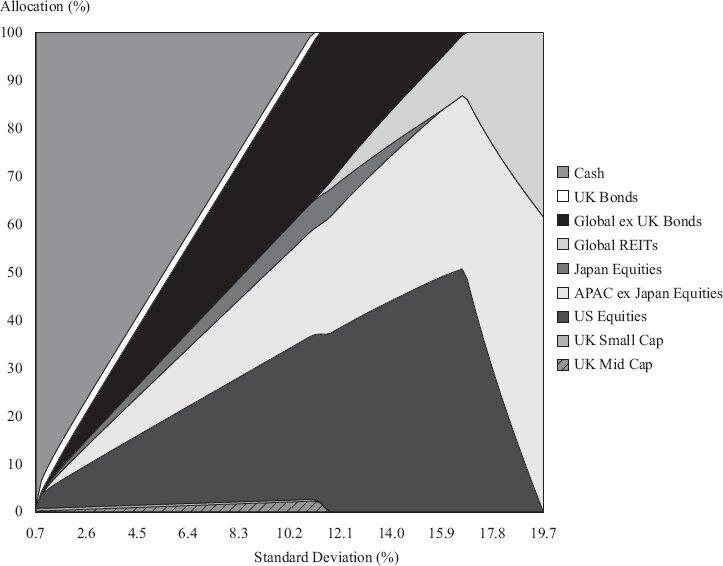

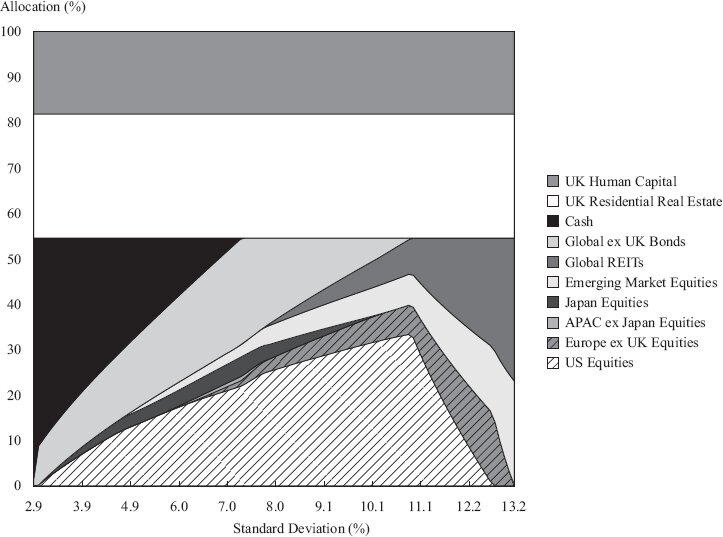

經濟資產負債表觀點下的 MVO#

將人力資本與不動產等延伸性資產納入投資範圍時,最適化結果會反映「投資組合應該補哪些缺口」。

Exhibit 7: Efficient Frontier Asset Allocation Area Graph — Balance Sheet Approach

風險預算下的配置#

Exhibit 18: Asset Allocation Choices on the Risk Budget

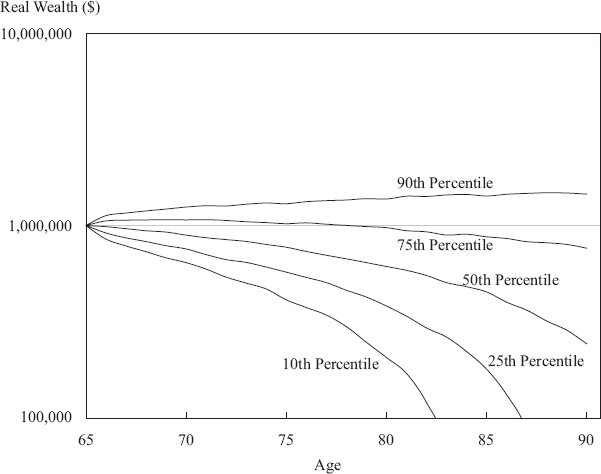

蒙地卡羅模擬#

蒙地卡羅模擬(Monte Carlo simulation) 補足 MVO 的單期限制:

- 處理多期、有資金進出的問題

- 模擬交易/再平衡成本與稅務

- 評估達成目標的機率、最大回檔(drawdown)

當投資組合無資金流時,期末財富與報酬順序無關(路徑獨立)。但有資金進出時,順序會影響結果(路徑依賴),此時必須使用模擬。

Exhibit 9: Monte Carlo Simulation of Ending Real Wealth with Annual Cash Outflows

風險預算#

風險預算(risk budgeting) 是「明智地花用風險」的工具。當下列條件滿足時,風險預算最適:

$$ \frac{\text{Excess Return}_i}{\text{Marginal Contribution to Total Risk}_i} = \text{const for all } i $$

意即所有資產的超額報酬對邊際風險貢獻之比應相等。

因子配置與資產類別配置#

因子配置(factor-based asset allocation)凸顯資產類別間共享的潛在風險,有助於發現「資產看似分散、風險集中」的問題。實務上可作為僅資產或相對負債法的補充。

Exhibit 20: Factors / Asset Classes, Definitions, and Historical Statistics

全球市場組合作為基準#

理論上以全球市值加權市場組合為起點:

- 提供高度分散的參考點

- 抑制本國偏誤

- 與反向最適化天然搭配

相對負債的資產配置#

機構投資人(保險、退休金、銀行)多半存在明確的負債。三種主要方法:

剩餘最適化(Surplus Optimization)#

將 MVO 套用至剩餘(surplus) 的變動——資產報酬減去負債變動。負債可被模擬為短頭寸的債券或債券組合(匹配存續期與信用品質)。

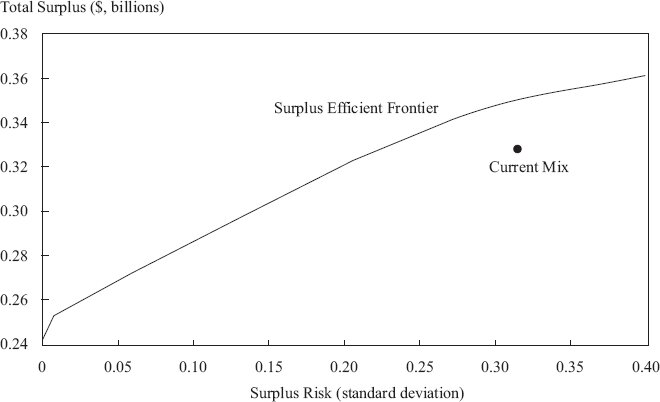

Exhibit 28: Surplus Efficient Frontier

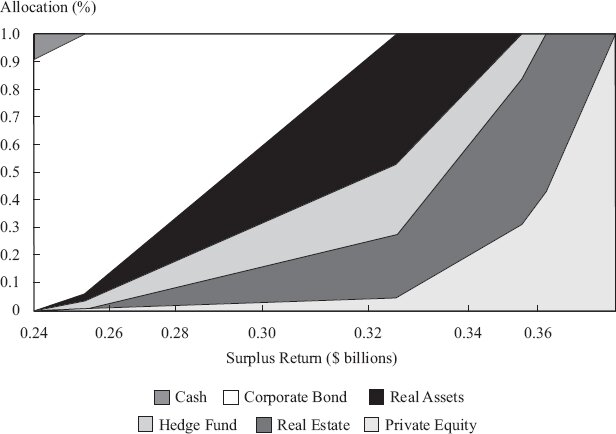

Exhibit 29: Surplus Efficient Frontier Asset Allocation Area Graph

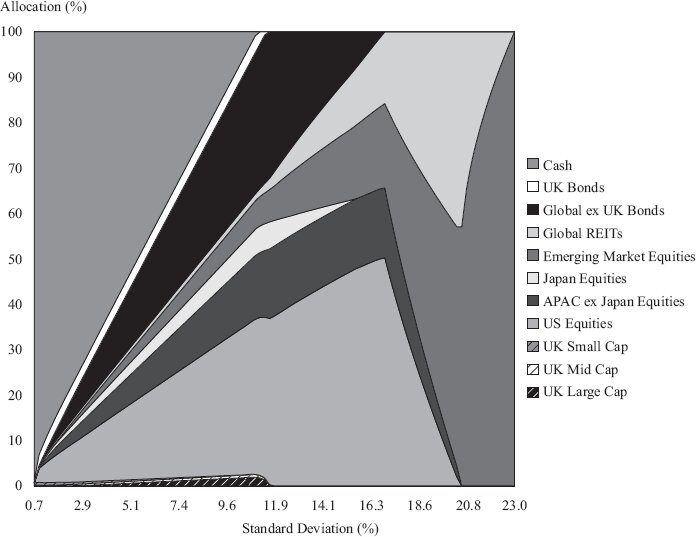

對照之下,僅資產的效率前緣(同樣資產類別、不考慮負債)會給出不同的最適權重:

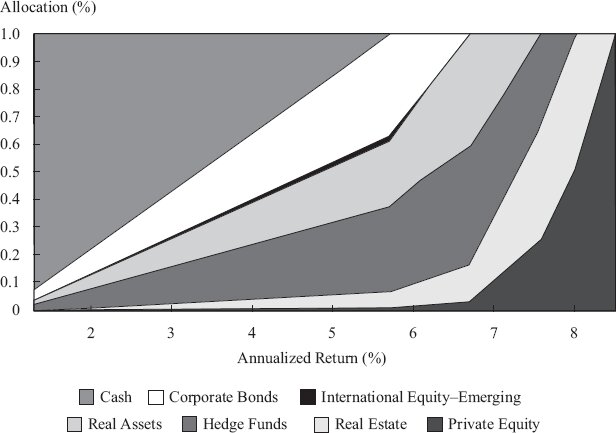

Exhibit 30: Asset-Only Efficient Frontier Asset Allocation Area Graph

避險組合 / 追求報酬組合(Hedging / Return-seeking)#

- 負債避險組合:用以匹配負債的特性(存續期、通膨敏感度)

- 追求報酬組合:剩餘資產投入較高預期報酬的標的

此法簡單清晰,常用於 DB 退休金與保險業。當無法完全避險(如壽險的長尾風險)時,可考慮保險合約將剩餘風險轉移給他方。

整合資產—負債法(Integrated Asset–Liability)#

最複雜也最完整:同時最適化資產與負債決策,常見於銀行(asset–liability management, ALM)與保險公司的動態財務分析(dynamic financial analysis)。

Exhibit 32: Simulation Analysis of Liability-Relative Outcomes

與負債相關的特性#

影響相對負債配置的負債特性:

- 固定 vs. 條件性現金流

- 法律 vs. 類負債

- 負債的存續期與凸性

- 負債價值相對於發起機構的規模

- 驅動未來負債的因素(通膨、利率、風險溢酬)

- 時點考量(長壽風險)

- 法規對負債計算的影響

目標導向資產配置#

針對個人與家族財富,目標導向法(goals-based asset allocation) 將整體組合拆成多個次組合(sub-portfolios),每個次組合對應一個目標。每個目標具備:

- 規律、不規律或單筆現金流

- 獨立的時間期間

- 對應的成功機率要求

目標導向法借鑑行為金融中的心理帳戶(mental accounting) 與 Markowitz–van Bilsen 框架:將高風險資產放在長期、嚮往性次組合中,有助投資人在情感上接受更接近最適的整體配置。

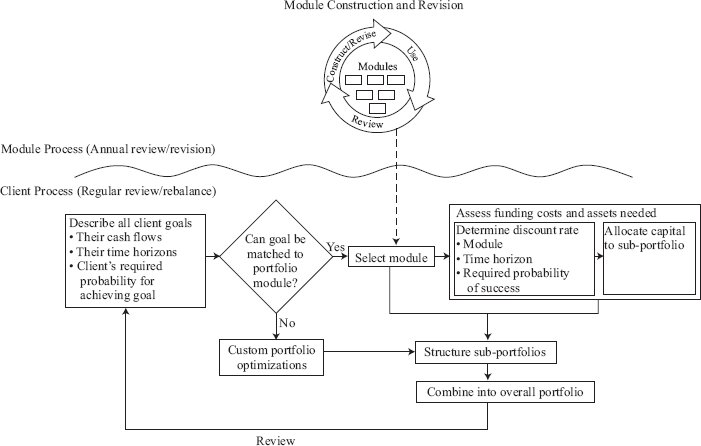

Exhibit 35: A Stylized Representation of the Goals-Based Asset Allocation Process

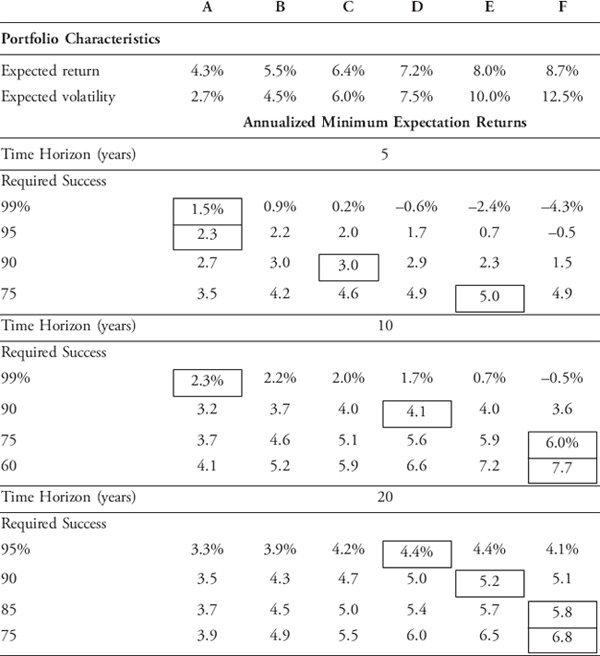

各次組合可依「目標時間長度」與「成功機率」對應到不同的模組化效率前緣:

Exhibit 36: Probability- and Horizon-Adjusted Return Sub-Portfolio Modules

流程#

- 訂定模組化的投資組合(如保守、均衡、積極等)

- 識別客戶目標並對應到適合的次組合

- 依時間期間與成功機率計算各目標所需資金

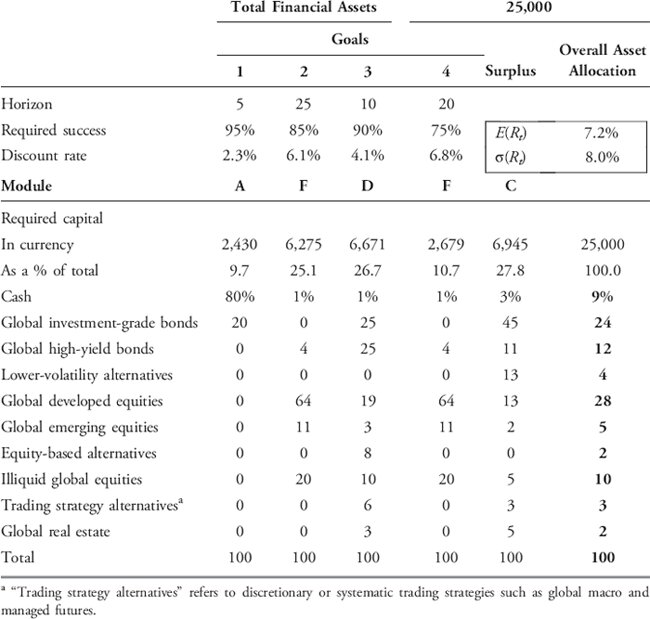

Exhibit 39: Goals-Based Asset Allocation Example (US$ thousands)

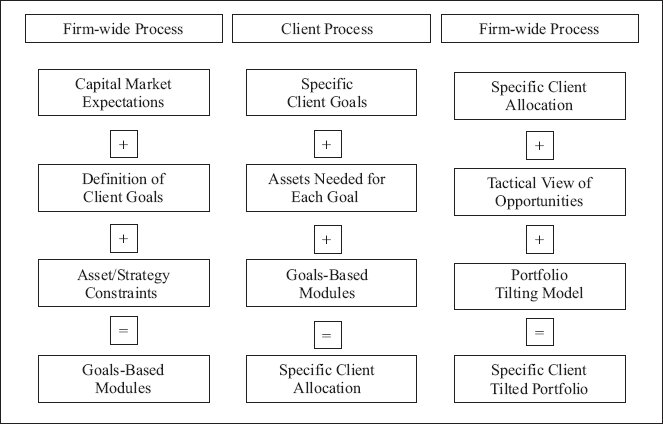

整體目標導向投資的諮詢流程可概略呈現如下:

Exhibit 43: Goals-Based Wealth Management Advisory Overview

啟發式與其他方法#

| 方法 | 內容 | 評價 |

|---|---|---|

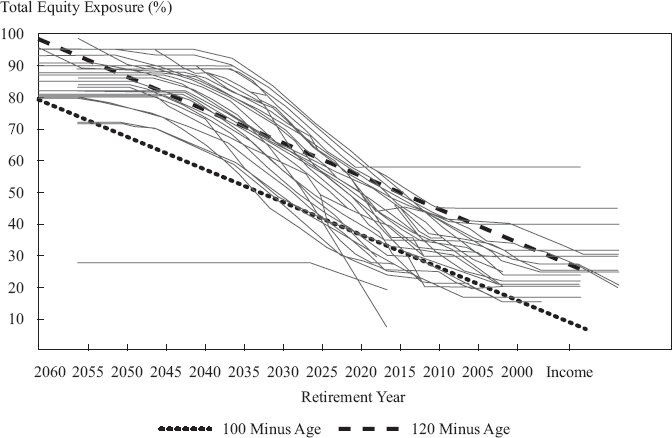

| 「120 減年齡」法則 | 股票配置 = 120 − 年齡 | 無嚴格理論基礎,但與目標日期基金的滑翔路徑接近 |

| 60/40 股債法則 | 直接 60% 股票、40% 債券 | 全球金融市場組合長期近似此比例 | | 耶魯/捐贈基金模型 | 高度配置另類投資、追求流動性溢酬 | 仰賴管理人能力與長投資期間 | | 挪威模型 | 高度被動、公開市場、考量 ESG | 信奉資訊效率 | | 風險平價(risk parity) | 每個資產(或風險因子)對總風險的貢獻相等 | 忽略預期報酬;對可投資宇宙的構成高度敏感 | | 1/N 法則 | 每個資產各分配 1/N | 簡單但實證表現意外地佳,部分歸因於避開估計誤差 |

Exhibit 44: Target-Date Funds and Age Heuristics (as of January 2016)

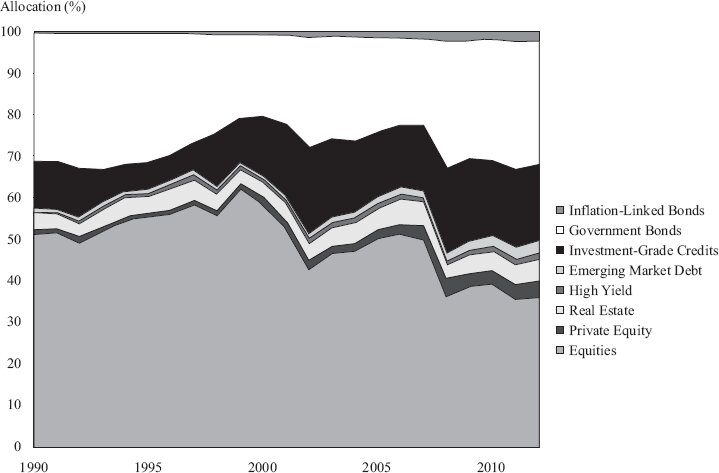

「捐贈基金模型」的代表為耶魯模式,與一般機構配置形成鮮明對比:

Exhibit 46: Yale University Endowment Asset Allocation as of June 2014

風險平價策略多需以槓桿將整體部位放大至投資人所需風險水準。批評者認為其優異績效部分仰賴極大槓桿與低借款利率,未必能在所有環境下重現。

再平衡實務#

再平衡為何有效#

紀律性的再平衡降低風險、增加報酬。常見解釋:

- 分散化報酬(diversification return):組合複利報酬率高於成份的加權平均,當交易成本夠低時,頻繁再平衡可取得此額外報酬

- 賣出波動度報酬:再平衡相當於在風險資產上賣出價外賣權與買權,是 short volatility 部位

- 提供流動性的報酬

影響容許區間寬度的因素#

| 因素 | 對最適區間寬度的效果 | 直覺 |

|---|---|---|

| 交易成本 | 正向 | 高成本需要更大利益才值得交易 |

| 風險容忍度 | 正向 | 高容忍對偏離較不敏感 |

| 與其餘組合的相關性 | 正向 | 同步移動使進一步偏離不易 |

| 其餘組合的波動度 | 負向 | 高波動使偏離更可能擴大 |

補強原則#

- 固定交易成本 偏向再平衡至目標權重

- 變動交易成本 偏向回到區間邊緣(內部成為「不交易區」)

- 稅務考量 偏向更寬、可能不對稱的區間

- 流動性差 偏向更寬區間,可能透過高度相關的流動性資產或衍生性商品做合成再平衡

目標導向中的再平衡#

由於各次組合所用的折現率經過機率與時間期間調整後通常較保守,實際報酬可能高於需求,導致整體組合風險逐漸下降。若不主動再平衡,客戶可能會承擔比所能承受更低的風險。

章節重點摘要#

- MVO 是最常用的僅資產配置方法,但有六大批評,其中對輸入敏感最為顯著

- 反向最適化將市值權重轉為隱含報酬;Black–Litterman 允許融入主觀觀點

- 蒙地卡羅模擬處理多期、路徑依賴問題;風險預算讓風險被有效率使用

- 相對負債配置有剩餘最適化、避險/追求報酬、整合資產—負債三種主要方法

- 目標導向配置將整體財富拆成次組合,符合行為金融洞察

- 啟發法(120 減年齡、60/40、風險平價、1/N)各有適用情境,但缺乏嚴格理論基礎

- 紀律性的再平衡同時控制風險並可能增加報酬

- 容許區間寬度受交易成本、風險容忍度、相關性、波動度、稅務、流動性等多因素影響