資產配置是投資組合管理流程中的關鍵戰略決策,通常也是最早被做出的決定。本章提供「全景式」介紹:從投資治理(investment governance)、經濟資產負債表(economic balance sheet)、三大配置取徑(資產面、相對負債、目標導向),到實施選擇與再平衡。

投資治理#

投資治理(investment governance) 是決策權責與監督活動的組織方式。良好的治理確保資產在資產所有人(asset owner)的目標、風險容忍度與限制下運作,並符合相關法規。

治理層級#

機構投資人典型的治理層級分三層:

- 投資委員會(investment committee):通常為董事會所屬或內部專責委員會

- 投資幕僚(investment staff):規模可大可小,從全內部管理到僅監督外部管理人

- 第三方資源(third-party resources):投資管理人、顧問、保管人、精算師

有效治理的六項任務#

- 表述長短期目標

- 在治理層級內分配決策權責

- 建立 IPS 的制定與核准流程

- 建立 SAA 的制定與核准流程

- 設立報告框架以監控進度

- 定期執行治理稽核(governance audit)

決策反轉風險(decision-reversal risk)——在最差時點放棄既定策略——是治理首要防範的對象。新進委員與幕僚的銜接、投資信念與政策的文件化,都有助於避免此風險。

報告框架要回答的三個問題#

- 我們現在在哪裡?

- 相對於目標處於什麼位置?

- 管理決策增加或減少了多少價值?

經濟資產負債表#

經濟資產負債表(economic balance sheet) 在會計資產負債表外,納入延伸的(extended) 資產與負債:

- 個人:人力資本(human capital,未來薪資現值)、預期退休金現值、預期遺產;未來消費現值為延伸負債

- 機構:地下礦藏、未來智慧財產權利金、基金會的預期支付現值

生命週期平衡基金(life-cycle balanced funds,目標日期基金) 的設計即基於這個概念。研究顯示人力資本約 30% 似股票、70% 似債券;隨年齡增長,金融資本應逐漸增加債券配置以維持整體財富的風險平衡。

三大資產配置取徑#

| 取徑 | 與經濟負債表的關係 | 典型目標 | 典型使用者 |

|---|---|---|---|

| 僅資產法(asset-only) | 不模擬負債或目標 | 在可接受波動下最大化 Sharpe ratio | 主權基金、部分基金會、個人投資人 |

| 相對負債法(liability-relative) | 模擬法律與類負債 | 為負債備援,多餘資金追求成長 | 銀行、確定給付制退休金、保險公司 |

| 目標導向法(goals-based) | 模擬目標 | 在指定成功機率下達成各項目標 | 個人投資人 |

風險的不同定義#

- 僅資產法:以波動度、追蹤誤差或下檔風險(semi-variance, drawdown, VaR)衡量資產類別風險

- 相對負債法:短缺風險(shortfall risk)——資產不足以支付到期負債的風險;以及融資金額(contributions)波動

- 目標導向法:未能達成目標的機率;整體風險為各目標風險的加權和

機構負債 vs. 個人目標#

- 機構負債是法律義務;個人目標多非法律義務

- 機構負債通常同質;個人目標多元

- 機構負債因樣本數大可預測;個人目標難以平均

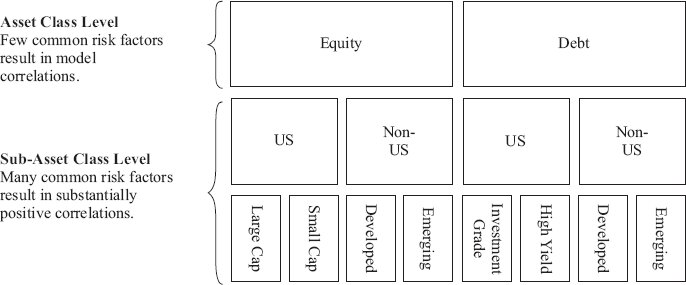

資產類別的界定與風險因子#

資產類別的五項準則#

- 同質性:類內資產屬性相近

- 互斥性:類間不重疊

- 具分散效果:與其他類別(或其組合)相關係數不應過高,一般 > 0.95 視為過度重疊

- 整體覆蓋全球可投資財富的主要部分

- 能吸收投資人具意義比例:流動性與交易成本要足夠

Greer(1997)將資產分為三大「超類別」:

- 資本資產(capital assets):產生持續價值,可以 NPV 評價

- 可消耗/可轉化資產(consumable/transformable):商品類,作為生產要素

- 價值儲存資產(store of value):貨幣、藝術品等

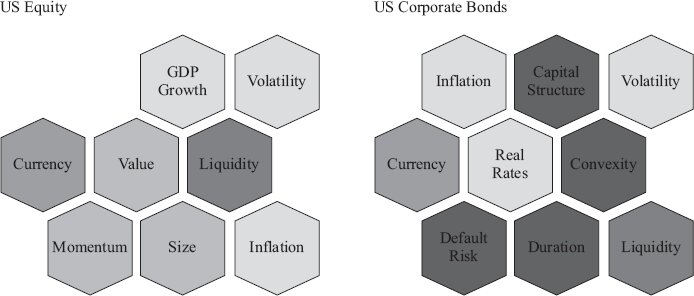

因子取徑#

風險因子(risk factors)與資產類別存在重疊。

Exhibit 6: Examples of Asset Classes and Sub-Asset Classes

因子取徑(factor-based asset allocation) 的優勢:

- 處理資產類別間的風險來源重疊(如通膨風險)

- 配合相對負債、目標導向等需求

- 凸顯隱藏的風險集中(如「股票風險」往往主宰看似分散的組合)

但因子本身不可直接投資,需透過多空(spread)部位或衍生性商品取得暴險。

Exhibit 7: Common Factor Exposures across Asset Classes

戰略資產配置流程#

選擇 SAA 的標準步驟:

- 確認並量化投資人目標

- 確認風險容忍度與衡量方式

- 確認投資期間

- 確認其他限制(稅務、ESG、法規)

- 選擇最適合的配置取徑

- 指定資產類別並建立 CME

- 透過最適化建立候選配置

- 透過模擬(simulation) 測試穩健性

- 反覆迭代直到接受配置為止

全球市場組合作為基準#

金融理論建議以全球市值加權市場組合(global market portfolio) 作為基準資產配置。理由:

- 將分散效果最大化、最有效率地使用風險預算

- 提供高度分散的參考點

- 抑制投資偏誤(如本國偏誤,home-country bias)

即使一國股市僅佔全球 0.5%,該國機構投資人對本國股票的配置仍常達 50% 以上。這種本國偏誤通常缺乏明確的投資理由(除非配合本國貨幣負債)。

三類投資人案例對照#

- 僅資產(主權基金):以 Sharpe ratio 比較不同配置,搭配 VaR、funded ratio 等限制

- 相對負債(凍結 DB 退休金):建立負債避險組合(liability-hedging portfolio) 與追求報酬組合(return-seeking portfolio)。即便僅資產取徑下夏普比較高,相對負債法可實質消除融資不足風險

- 目標導向(家族財富):將整體財富拆分為次組合(sub-portfolios),分別對應生活、教育、慈善、信託等目標,每個目標有獨立的時間期間與成功機率要求

目標導向法借鑑行為金融的心理帳戶(mental accounting) 洞察:投資人傾向將金錢分配到特定用途。透過設計次組合,讓較高風險的資產被放入長期、嚮往性(aspirational)的次組合中,反而幫助投資人接受更接近最適的整體配置。

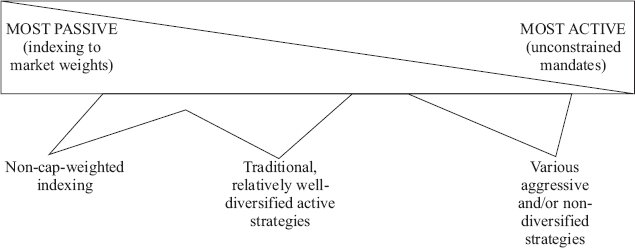

實施選擇:被動/主動#

兩個維度#

- 資產類別權重的主被動管理:是否容許戰術性偏離 SAA

- 戰術性資產配置(TAA):基於短期觀點、估值或景氣循環的短期偏離

- 動態資產配置(DAA):基於長期估值訊號或經濟觀點的偏離

- 個別資產類別內的主被動管理:管理人結構(manager structure)的選擇

Exhibit 14: Placement on the Passive/Active Spectrum

影響主被動選擇的因素#

- 可投資與代表性指數的可得性

- 主動策略的規模性(scalability)

- 客戶特定限制(如 ESG)是否可由指數產品滿足

- 對市場資訊效率的信念

- 主動管理的成本與利益相對權衡

- 稅務狀態(應稅投資人偏向被動)

風險預算#

風險預算(risk budgeting) 回答「要承擔哪些風險、各承擔多少」的問題:

- 整體風險預算:以波動度、VaR 等量化整體風險

- 主動風險預算(active risk budgeting):相對基準的風險預算

- 在 SAA 層級:對應 TAA

- 在個別資產類別層級:對應 manager structure

- 風險平價(risk parity):等風險貢獻法,不考慮預期報酬

再平衡的戰略考量#

再平衡(rebalancing) 是調整實際權重以符合 SAA 的紀律,是風險控制工具——不是報酬增強工具。

為何需要再平衡#

沒有再平衡,高報酬(通常也是高風險)資產會自然增長,使整體組合風險逐漸上升並集中。再平衡是反景氣循環、反向的操作,行為上會讓人不適——沒有人喜歡賣出近期表現最好的部分。

兩種主要方法#

| 方法 | 內容 | 優缺點 |

|---|---|---|

| 日曆再平衡(calendar rebalancing) | 每月、季、年定期重置 | 簡單但時點武斷 |

| 百分比區間再平衡(percent-range) | 設定觸發點區間 | 控制更精準,但需持續監控 |

區間設定的關鍵問題#

- 多頻繁監控組合?(通常月或季)

- 多大偏離才觸發?(固定寬度 vs. 比例寬度 vs. 成本—效益法)

- 回到目標、區間邊緣,還是中間?

影響區間寬度的因素#

- 交易成本高 → 區間寬

- 風險規避高 → 區間窄

- 資產與組合相關性低 → 區間窄(偏離影響大)

- 相信動量 → 區間寬;相信均值回歸 → 區間窄

- 流動性差 → 區間寬

- 稅務考量 → 區間寬且可能不對稱(虧損可實現抵稅,獲利則延遲)

- 衍生性商品 → 可進行成本較低的合成再平衡

章節重點摘要#

- 良好的投資治理涉及目標表述、權責分配、IPS 與 SAA 制定、報告框架與治理稽核

- 經濟資產負債表將傳統資產負債表延伸,納入人力資本、未來消費等非財務項目

- 三大配置取徑(僅資產、相對負債、目標導向)在投資目標、風險定義與適用對象上各有差異

- 資產類別需滿足同質、互斥、分散、覆蓋、規模性五項準則

- 因子取徑突顯資產類別間的風險重疊,但因子本身需透過多空部位才能投資

- 全球市值加權市場組合是 SAA 的理論基準

- 主被動管理的選擇涉及兩個維度:資產類別權重與類別內管理方式

- 風險預算可從整體、相對基準或風險平價等多種角度施行

- 再平衡是風險控制紀律,反向操作的本質使其在行為上具有挑戰性

- 區間寬度的設定需綜合交易成本、相關性、流動性、稅務等多項因素