證券市場指數(security market index) 是將大量市場資訊濃縮為單一數值的工具,最早為了反映市場整體表現而誕生。今日,指數已是投資管理的多用途工具——從追蹤市場績效、估計風險、評估管理人,到作為新型投資商品的基礎。

世界上第一個證券市場指數是 1884 年由 Charles H. Dow 與 Edward D. Jones 推出的道瓊指數(Dow Jones Average),最初僅包含 9 家鐵路公司與 2 家工業公司。1896 年再推出道瓊工業平均指數(Dow Jones Industrial Average, DJIA),以 40.94 點為起始值。

指數的定義與報酬計算#

證券市場指數代表某一市場、市場區段或資產類別,通常由可交易證券(稱為成份證券(constituent securities))組成。對同一檔指數,常會有兩個版本:

- 價格報酬指數(price return index):僅反映成份證券價格

- 總報酬指數(total return index):除了價格外,還包含所有收益(股利、利息)的再投資

起始時兩者數值相等,但隨時間流逝,總報酬指數會逐漸高於價格報酬指數。

單期報酬#

指數的價格報酬可由「指數值的百分比變動」或「成份證券報酬的加權平均」計算。一般化形式:

$$ PR_I = \sum_{i=1}^{N} w_i \cdot PR_i $$

其中 $w_i$ 為證券 $i$ 的權重,$PR_i$ 為其價格報酬率。

總報酬則包含期間內所有現金分配:

$$ TR_I = \frac{V_{PRI,1} - V_{PRI,0} + \text{Inc}I}{V{PRI,0}} $$

多期報酬#

跨期指數值需透過幾何連結(geometric linking):

$$ V_{PRI,T} = V_{PRI,0} \prod_{t=1}^{T}(1 + PR_{I,t}) $$

指數建構與管理#

設計一個指數需回答五個問題:

- 該指數要代表哪一個目標市場?

- 從該市場中選取哪些證券?

- 各證券的權重如何決定?

- 何時進行再平衡(rebalancing)?

- 何時重新檢視成份證券與權重決策(重新組成,reconstitution)?

目標市場與證券選擇#

目標市場可依資產類別、地理區域、交易所或其他特徵(產業、規模、投資風格、存續期間、信用評等)來界定。

- 部分指數固定成份數(例如 S&P 500、FTSE 100)

- 部分允許數量浮動以反映市場變化(例如 TOPIX 涵蓋東京證交所第一部所有股票)

- 多數採客觀規則,少數(如 S&P 500、S&P BSE SENSEX)由委員會主觀挑選

權重方法比較#

| 方法 | 計算邏輯 | 主要優點 | 主要缺點 |

|---|---|---|---|

| 價格加權(price weighting) | 權重 = 個股價格 / 所有成份價格之和 | 計算簡單 | 權重武斷;股票分割會改變所有權重 |

| 等權重(equal weighting) | 每檔證券分得 1/N 權重 | 計算簡單 | 低估市值大、高估市值小的股票;需頻繁再平衡 |

| 市值加權(market-capitalization weighting) | 權重 = 個股市值 / 總市值 | 反映市場真實構成 | 高估漲多的股票,類似動量策略(momentum) |

| 基本面加權(fundamental weighting) | 以財報指標(盈餘、帳面價值、現金流、員工數等)為權重基礎 | 不受價格主觀影響;具有逆向(contrarian)效果 | 計算較複雜,需頻繁再平衡 |

目前多數市值加權指數實際上採用自由流通市值加權(float-adjusted market-capitalization weighting),僅計入可供公眾交易的股份,排除大股東或政府持股。本章後續所稱「市值加權」即指此種。

基本面加權的「價值傾斜」#

相對於市值加權,基本面加權指數會在帳面價值、盈餘、股利等比率上高於市值加權對應,因此具有價值傾斜(value tilt):

- 高盈餘殖利率(earnings yield)的股票權重會被放大

- 隨價格上漲而被市場高估的股票權重會被壓低(逆向效應)

再平衡與重新組成#

- 再平衡(rebalancing):調整成份證券的權重,使其回到既定方法。等權重指數需經常再平衡;市值加權指數則大致自動再平衡

- 重新組成(reconstitution):在重新組成日(reconstitution date)依進入標準重新審視成份股名單,加入新成員、移除不符標準者

重新組成會在指數內製造可觀的交易週轉(turnover)。以 Russell 2000 為例,因眾多基金將其作為基準,每年重新組成前都會出現「預期會被納入」的股票被搶買、漲幅可達數倍的現象。

指數的用途#

指數的應用已從單純的市場行情衡量,擴張為投資管理的核心工具:

- 市場情緒指標(gauges of market sentiment):反映投資人態度

- 報酬、系統性風險與風險調整後績效的代理變數:例如 CAPM 中以 S&P 500 或 TOPIX 作為市場組合代理

- 資產配置模型中的資產類別代理:提供歷史報酬與風險資料

- 主動管理組合的績效基準:基準選擇必須與管理人的投資策略一致

- 投資商品的範本組合:指數型基金、ETF 等

基準選擇錯誤可能導致對主動管理人的評價誤判。例如以廣泛市場指數評估一檔小型股基金,將失去比較的精確性。

股票指數#

主要類型包括:

- 廣泛市場指數(broad market indexes):涵蓋市場 90% 以上的證券。例如 Wilshire 5000、Russell 3000、Shanghai SSE Composite

- 多市場指數(multi-market indexes):跨國家或區域。例如 MSCI 將市場分為已開發、新興(emerging)、邊境(frontier)三類

- 產業指數(sector indexes):依經濟產業(如能源、金融、健康照護、科技)區分。可用於分析管理人擅長選股還是選產業

- 風格指數(style indexes):依市值規模(大、中、小)或價值/成長(value/growth)分類。組合 3×2 共產生六種基本風格類別

多市場指數的一個變體是以 GDP 來加權各國權重。MSCI 在 1987 年推出 GDP 加權指數,正是為了解決當時 MSCI EAFE 中日本股票權重高達 60% 的失衡問題。

固定收益指數#

固定收益指數面對三項建構難題:

- 證券數量龐大:政府、機構、企業各自發行多種不同特性的債券,使可投資宇宙遠大於股票市場

- 價格資料取得困難:固定收益市場以自營商市場(dealer market) 為主,許多債券交易不活絡,需向自營商詢價或以類似債券估算價格

- 流動性差:使指數複製成本遠高於股票指數

固定收益指數的分類維度#

固定收益證券可沿以下面向分類:

- 發行人類別(政府、政府機構、企業)

- 融資型態(一般擔保、抵押擔保)

- 計價貨幣

- 到期日(短、中、長期)

- 信用品質(投資等級、高收益、信評等級)

- 是否具通膨保護

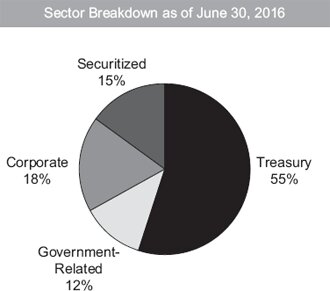

全球第一檔固定收益指數為 Bloomberg Barclays US Aggregate Bond Index(前身為 Barclays Capital Aggregate Bond Index),涵蓋美國公債、機構債、企業債、不動產抵押與資產擔保債券,共約 8,000 檔證券。

Exhibit 9: Market Sector Breakdown of the Bloomberg Barclays Global Aggregate Bond Index

另類投資指數#

最受關注的三大另類投資指數類別:

商品指數#

- 由期貨合約(futures contracts) 組成,標的包含農產品、畜產、金屬與能源

- 無明顯的「市值」概念,各指數權重方法不同(如 CRB 等權重、S&P GSCI 依流動性與世界產量)

- 報酬不僅來自現貨價格變動,還包含展期收益(roll yield) 與無風險利率

不動產指數#

依方法可分為三種:

- 估價指數(appraisal indexes)

- 重複交易指數(repeat sales indexes)

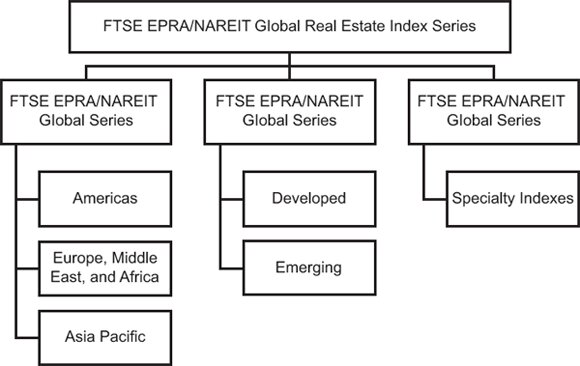

- REIT 指數:以公開上市的不動產投資信託(real estate investment trusts, REITs)為標的,因連續報價,可即時計算指數值

代表作為 FTSE EPRA/NAREIT 全球 REIT 指數家族。

Exhibit 11: The FTSE EPRA/NAREIT Global REIT Index Family

避險基金指數#

避險基金為非受監管實體,僅自願向資料庫回報績效。因此「成份決定指數」,而非指數提供者決定成份。不同研究機構間幾乎無重疊,導致全球避險基金指數在同期可能呈現截然不同的績效。此外存在嚴重的倖存者偏差(survivorship bias):表現差的基金較可能停止回報。

章節重點摘要#

- 證券市場指數用以衡量特定目標市場的價值

- 價格報酬指數僅反映價格;總報酬指數包含收益再投資

- 權重方法多樣,從簡單的價格、等權重,到複雜的市值與基本面加權;不同方法會顯著影響指數價值與報酬

- 指數管理包含再平衡(維持權重)與重新組成(更新成份)

- 指數的主要用途包括市場情緒指標、風險與績效代理變數、資產類別代理、績效基準與投資商品範本

- 股票指數可分為廣泛市場、多市場、產業、風格四大類

- 固定收益指數面臨數量、定價與流動性三大挑戰

- 另類投資指數中,商品指數受展期收益影響、REIT 指數即時報價、避險基金指數則有報告偏差問題