要為客戶建構合適的投資組合,投資顧問首先必須完整理解客戶的投資目標、資源、處境與限制。本章將圍繞兩個主軸:投資政策聲明(Investment Policy Statement, IPS) 的撰寫,以及在 IPS 基礎上的投資組合建構流程——其中以戰略資產配置(Strategic Asset Allocation, SAA) 為核心。

投資政策聲明(IPS)#

IPS 是投資組合管理流程的起點。沒有對客戶情境的完整理解,就難以達成預期成果。所謂「成功」,是指客戶以其能接受的方式(在風險承擔與其他考量上)達成重要的投資目標。IPS 本質上是「達成投資成功的計畫書」。

在某些國家或地區,IPS 並非僅是業界慣例,而是法規要求。例如英國 1995 年《Pensions Act》第 35 條要求退休金計畫必須擬定投資原則聲明,歐盟的 MiFID 也要求金融機構必須「了解你的客戶」。

IPS 的主要組成#

雖然沒有統一格式,典型的 IPS 通常包含以下章節:

- 引言(Introduction):客戶背景描述

- 目的聲明(Statement of Purpose)

- 權責聲明(Statement of Duties and Responsibilities):客戶、資產保管機構、投資管理人各自的角色

- 程序(Procedures):IPS 維護與應變流程

- 投資目標(Investment Objectives)

- 投資限制(Investment Constraints)

- 投資指引(Investment Guidelines):例如槓桿與衍生性商品的使用規範

- 評估與檢視(Evaluation and Review)

- 附件:戰略資產配置、再平衡政策(Rebalancing Policy)

從規劃角度看,目標與限制這兩節是 IPS 中最關鍵的部分。許多 IPS 即以「目標與限制」格式(objectives and constraints format)為核心架構。

風險目標#

風險目標反映客戶的風險容忍度(risk tolerance),可以是絕對或相對:

- 絕對風險目標:例如「12 個月內最大損失不得超過資本的 4%」。為使其可操作,通常需轉化為機率陳述,例如「以 95% 機率,12 個月內損失不超過 4%」

- 相對風險目標:相對於某一基準(benchmark),常用追蹤誤差(tracking error)來衡量

客戶整體的風險容忍度由兩個面向決定:

- 承擔風險的能力(ability to bear risk):客觀因素,如時間期間(time horizon)、預期收入、資產相對於負債的水準

- 承擔風險的意願(willingness to take risk):主觀因素,與心理層面、個性、決策風格相關

當「能力」與「意願」不一致時,審慎的作法是取兩者中較低者為整體風險容忍度的判斷,並完整記錄決策過程。投資顧問可向客戶解釋衝突所在,但不應試圖改變客戶基於個性而非誤解所形成的風險意願。

報酬目標#

報酬目標同樣可以是絕對或相對:

- 絕對目標:例如「年化報酬率 X%」,可以是名目(nominal)或實質(real,已扣除通膨)

- 相對目標:例如「每年超越 S&P 500 指數 1 個百分點」

- 同儕基準(peer benchmark):例如基金會希望進入同類機構報酬的前 50%。此類基準存在問題,因為不可投資(not investable),且不可能所有機構都「高於平均」

報酬目標必須:

- 與風險目標一致——高預期報酬通常伴隨高風險

- 與當前經濟與市場環境一致

- 明確說明是稅前還是稅後、名目還是實質

投資限制#

IPS 的限制章節通常涵蓋五大類:

- 流動性需求(Liquidity Requirements):客戶從投資組合提取資金的需求。例如:個人的醫療或學費支出、機構的退休給付或保險理賠

- 時間期間(Time Horizon):投資人有多長的時間累積資產,或客戶情境可能改變的時點。長期限投資人可承擔較高風險,因有時間從損失中恢復

- 稅務考量(Tax Concerns):應稅投資人通常偏好強調資本利得(capital gains)的組合,因為利得稅率往往低於利息所得稅

- 法律與監管因素(Legal and Regulatory Factors):例如部分國家對退休基金的資產配置上限、董事在財報發佈前的交易限制

- 獨特情境(Unique Circumstances):宗教信仰、倫理價值、人力資本(human capital)與職業相關的集中風險等

永續投資與 ESG 整合#

近年來,許多投資人在 IPS 中明確納入環境、社會、治理(Environmental, Social, Governance, ESG) 考量。CFA 協會調查顯示,73% 的受訪者表示其投資決策已納入 ESG 因素。

ESG 的實踐途徑可分為以下幾種:

- 負面篩選(negative screening):排除特定產業或不符合標準的公司(如菸酒、賭博、武器)

- 同類最佳(best-in-class):在每個產業中只投資 ESG 評分最高的公司

- 股東參與(shareholder engagement):透過對話與投票影響公司治理

- 主題式投資(thematic investing):投資於與 ESG 趨勢正相關的主題,如再生能源

- 影響力投資(impact investing):以可衡量的社會或環境效益為主要選擇標準

- ESG 整合(ESG integration):將 ESG 因素納入傳統的證券與產業分析中

ESG 資料的揭露標準在各管轄區差異甚大,資料供應商的覆蓋範圍與定義也不一致。投資人在使用 ESG 量化指標時,需審慎評估資料品質。

投資組合建構#

IPS 完成後,投資管理人即可著手建構投資組合。戰略資產配置(SAA) 是建構流程的首要步驟。

資本市場預期(CME)#

戰略資產配置奠基於兩件事:

- IPS 所表達的客戶目標與限制

- 資本市場預期(Capital Market Expectations, CME):對各資產類別預期報酬、報酬標準差、配對相關性(pairwise correlation)的量化估計

預期報酬的估計方法包括歷史估計、經濟分析、各類評價模型;標準差與相關性則多以歷史資料與風險模型為基礎。

資產類別的界定#

傳統上,投資人區分現金、股票、債券(政府與公司)、不動產為主要資產類別。近年來則擴及私募股權(private equity)、避險基金(hedge funds)、高收益債、新興市場債與商品(commodities),並將後者統稱為另類投資(alternative investments)。

界定資產類別時應遵循的準則:

- 同一類別內的資產應相對同質

- 類別內配對相關性應較高,類別間相關性應較低

- 各類別互斥,且加總後應涵蓋足夠完整的可投資範圍

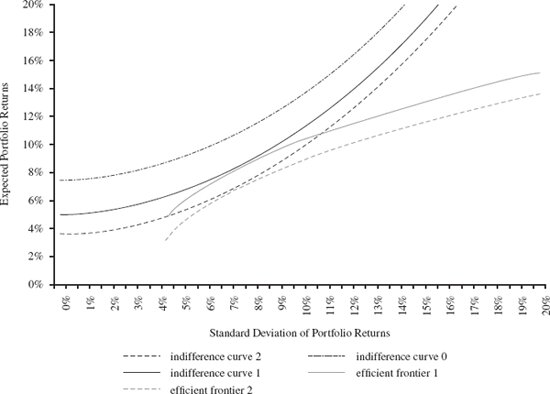

均值—變異最適化與效率前緣#

理論上,IPS 的目標與 CME 透過最適化(optimization) 整合為投資組合。其中最經典的工具是均值—變異最適化(mean-variance optimization),假設投資人具有以下效用函數:

$$ U_p = E(R_p) - \frac{1}{2}\lambda\sigma_p^2 $$

其中:

- $U_p$:投資組合的預期效用

- $E(R_p)$:預期報酬

- $\sigma_p$:報酬標準差

- $\lambda$:風險規避係數(risk aversion)

不同期望效用水準對應一條無異曲線(indifference curve);CME 則決定效率前緣(efficient frontier)——在每一預期報酬水準下風險最小的投資組合所構成的曲線。效率前緣與無異曲線的切點即為最適戰略資產配置。

Exhibit 8: Strategic Asset Allocation Efficient Frontier

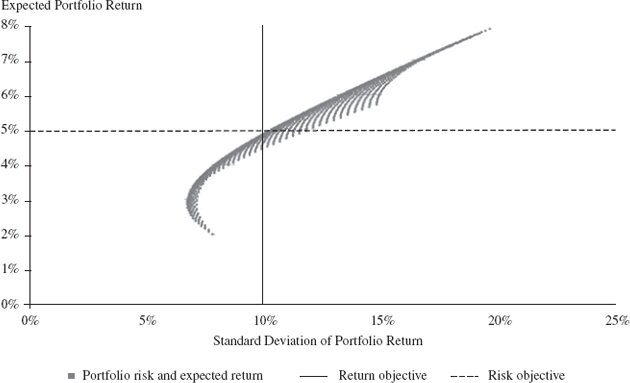

當 CME 改變或客戶的目標、限制改變,效率前緣與無異曲線會同步移動,使最適切點與對應的戰略配置也隨之改變。下方為一個典型範例:投資人有報酬與風險的雙重門檻時,效率前緣可呈現哪些組合可以同時達標。

Exhibit 10: Efficient Frontier with Return and Risk Objectives

實務上 IPS 通常不會將目標寫成效用函數,而是給定風險與報酬的門檻值。此外,單期均值—變異模型無法處理跨期約束,多期問題常以模擬(simulation) 處理。

風險預算#

風險預算(risk budgeting) 是決定投資組合整體的風險水準,並將其分配到三個報酬來源:

- 戰略資產配置:對系統性風險(systematic risk)的長期暴露

- 戰術資產配置(Tactical Asset Allocation, TAA):基於對近期報酬的判斷,刻意偏離政策權重

- 證券選擇(security selection):在資產類別內挑選預期報酬高於基準的個別證券

對每一資產類別,管理人需決定採用主動(active) 或被動(passive) 管理:

- 證券選擇本質上是零和遊戲(zero-sum game):所有市場參與者的總報酬平均後等於市場報酬

- 扣除費用後,平均的主動管理人會跑輸大盤

- 是否有勝出機會,取決於管理人的技能與該市場的資訊效率(informational efficiency)——市場越有效率,越難加值

再平衡#

隨著資產類別報酬不同,實際權重會偏離政策權重,此現象稱為漂移(drift)。

- 再平衡政策(rebalancing policy):當權重超過預設容許區間(corridor / bandwidth) 時,將組合導回政策權重

- 即便沒有正式的風險預算,再平衡也是風險管理的關鍵元素

其他組合建構方法#

除傳統流程外,亦有兩項較新的發展:

- ETF 與機器人理財(robo-advice):低成本的指數型基金(exchange-traded funds, ETFs)配合演算法建議,讓零售投資人能以快速、便宜、流動的方式取得各類資產暴險

- 風險平價(risk parity):依風險貢獻分配各資產類別權重,主張傳統「60/40」組合中股票實際上承擔了過高比例的風險。然而,2007–2009 金融危機後風險平價的優異表現,也有部分被歸因於長期利率下行帶來的債券漲幅

章節重點摘要#

- IPS 是投資組合管理的起點,由客戶的目標(風險、報酬)與限制(流動性、時間期間、稅務、法規、獨特情境)構成

- 風險容忍度需同時考量承擔能力與承擔意願,兩者衝突時取較低者

- 報酬目標必須與風險目標、市場環境一致,且應明示稅前/稅後、名目/實質

- ESG 考量可透過排除、同類最佳、股東參與、主題式、影響力與 ESG 整合等方式融入投資流程

- 戰略資產配置由 IPS 與資本市場預期共同決定,理論工具是均值—變異最適化

- 風險預算將整體風險拆解到 SAA、TAA 與證券選擇三個來源

- 漂移會持續發生,再平衡政策是不可或缺的風險管理機制