學習目標(Learning Outcomes)#

- 描述經理人選擇流程的組件,包含 due diligence

- 對比經理人聘任/續任決策中的 Type I 與 Type II 錯誤

- 說明 returns-based 與 holdings-based 風格分析的應用

- 用 upside/downside capture ratio、最大回撤、回撤期間等指標評估經理人

- 評估經理人的投資哲學與決策流程

- 評估 pooled vehicles 與 separate accounts 的成本與效益

- 比較不同經理人合約類型

- 說明三種績效型費用的基本形式

- 分析範例績效費用表

經理人選擇的核心問題#

經理人選擇遠不只是分析報酬。重點在於:理解報酬如何達成,以及未來能否持續以相同流程產出類似結果。

兩種 due diligence#

- Investment due diligence:評估投資流程、人員、組合構建

- Operational due diligence:評估公司基礎建設

兩類錯誤#

- Type I:聘任(或留任)一位後來表現不如預期的經理人 → 拒絕「無能力」的虛無假設,但其實正確

- Type II:未聘任(或解聘)一位後來表現符合預期的經理人 → 未拒絕「無能力」假設,但其實錯誤

三大選擇流程組件#

- 宇宙(universe):定義可考慮的經理人集合

- 量化分析:經理人績效歷史

- 質化分析:投資與營運 due diligence

量化評估指標#

Capture Ratio#

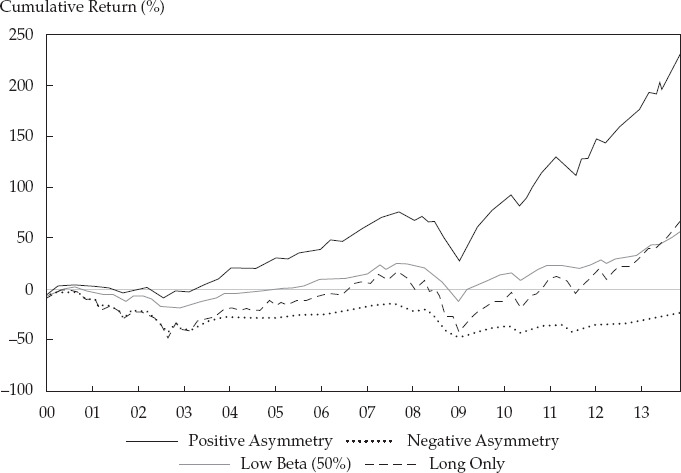

Capture ratio 衡量報酬的非對稱性。> 1 代表多頭參與大於空頭參與。

Drawdown#

連續負報酬期內的累積虧損,搭配 drawdown duration 一起評估。

Exhibit 5: Each Profile's Cumulative Monthly Return, January 2000–December 2013

投資哲學與流程#

投資哲學#

投資哲學是投資流程的基礎,描述經理人對「績效驅動因子」與「自身能否成功利用此來源」的信念。應該明確且簡潔。

流程與人員#

- 流程必須與哲學一致且適當

- 人員需具備足夠的專業與經驗來執行流程

風格分析#

Returns-based Style Analysis(RBSA)#

Top-down 方法,從實際報酬序列估計風險暴露。

| 優點 | 缺點 |

|---|---|

| 流程簡單 | 精度低 |

| 可估計複雜策略 | 報酬歸因到「期間平均」組合,不一定反映現況 |

| 跨經理人、跨時間可比 |

Holdings-based Style Analysis(HBSA)#

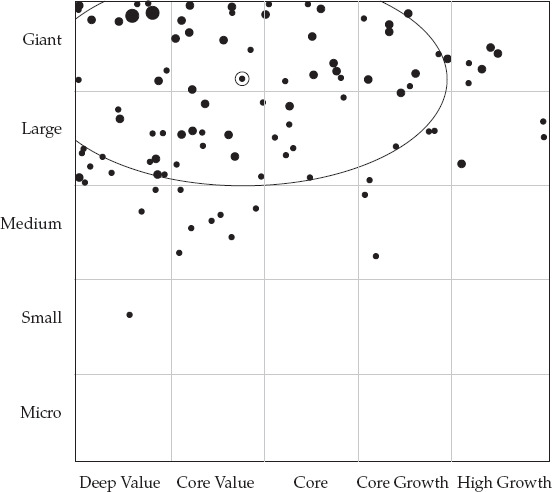

Bottom-up 方法,從某時點實際持股估計風險暴露。

| 優點 | 缺點 |

|---|---|

| 估計現況風險 | 計算更複雜 |

| 識別所有報酬與風險驅動因子 | 取決於透明度 |

| 提供精確的風險視角 | 可能受陳舊定價、window dressing 影響 |

Exhibit 3: Example of Holdings-Based Style Analysis

合約與工具#

合約文件#

招募說明書(prospectus)、私募備忘錄(PPM)、有限合夥協議(LPA)即是投資人與經理人之間的合約。主要條款為:流動性條件與費用。

流動性的取捨#

- 流動性受限 → 投資人調整彈性減低

- 但也讓基金能採取長期觀點、持有非流動性證券,無需在不利時點被迫贖回

Separate Accounts vs. Pooled Vehicles#

選擇取決於:與投資流程的一致性、是否符合投資人 IPS、效益是否大於額外成本。

費用結構#

兩種基本形式#

- 固定百分比費:以 AUM 為基礎

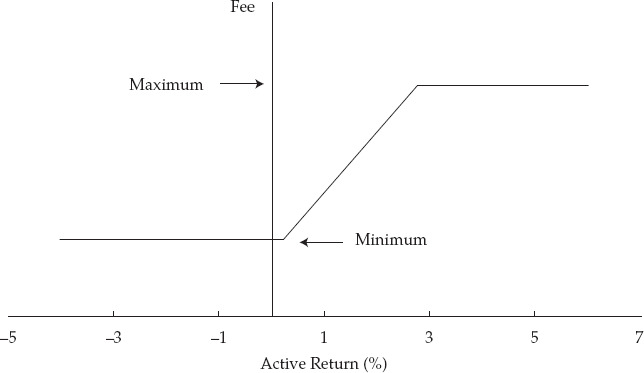

- 績效型費用(performance-based):依組合總報酬或超基準(hurdle rate)報酬計算

績效費的影響#

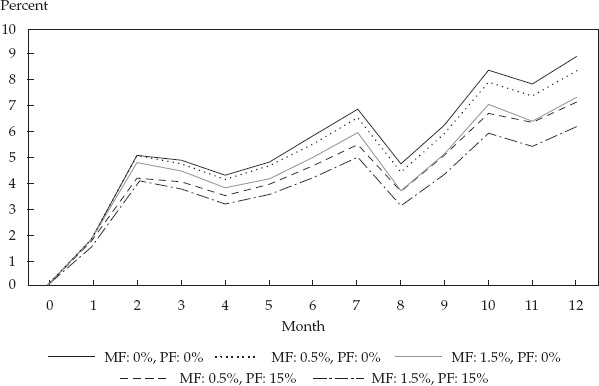

- 管理費降低實現報酬,但不影響標準差

- 績效費同時降低實現報酬與降低標準差

- 偏好較線性的報酬計算,以降低經理人在拐點時調整風險的誘因

Exhibit 9: Payoff Line of Sample Performance-Based Fee Schedule

設計原則#

多數收績效費的經理人會同時收取一定比例的固定費,以維持業務持續性。費用結構必須仔細設計,避免偏袒一方。