學習目標(Learning Outcomes)#

- 解釋績效評估的三項組件:衡量(measurement)、歸因(attribution)、評估(appraisal)及其相互關係

- 描述有效歸因流程的特性

- 區分報酬歸因與風險歸因,以及 macro 與 micro 歸因

- 描述以報酬、持股、交易為基礎的歸因方法及其優缺點

- 用指定的歸因方法解讀組合報酬來源

- 解讀固定收益歸因分析的結果

- 討論風險歸因方法的選擇

- 區分屬於資產所有人與屬於投資經理人的投資結果

- 說明負債型基準(liability-based benchmarks)的應用

- 描述各類資產型基準

- 討論基準品質測試

- 描述替代資產基準的問題

- 說明基準誤設對歸因與評估的影響

- 計算並解讀 Sortino ratio、appraisal ratio、upside/downside capture ratios、最大回撤、回撤期間

- 討論評估指標的限制

- 評估投資經理人的能力

三大組件#

Performance Measurement 提供整體績效指標;Performance Attribution 解釋績效如何達成;Performance Appraisal 結合兩者推論投資流程的品質。

有效歸因流程#

必須與整體組合報酬/風險和解,反映投資決策過程,量化主動管理決策,提供完整的超額報酬/風險理解。

兩大歸因類型#

- Return attribution:分析投資決策對報酬的影響

- Risk attribution:分析投資決策的風險後果

兩種視角#

- Macro attribution:聚焦基金贊助方層級的決策

- Micro attribution:聚焦個別經理人層級的決策

三種歸因方法#

| 方法 | 輸入 | 特性 |

|---|---|---|

| Returns-based | 報酬 | 用報酬辨識生成的因子;最簡單但精度最低 |

| Holdings-based | 期間持股 | 評估持股決策對報酬的貢獻 |

| Transactions-based | 持股 + 交易 | 完整解釋期間績效;資料需求最高、實作最複雜 |

Exhibit 6: Sample Exposure Decomposition: Relative Positions of Portfolio and Benchmark

固定收益歸因#

考量驅動債券報酬的獨特因子:利率風險與違約風險。

風險歸因方法的選擇#

依以下因素選擇:

- 投資決策過程

- 歸因分析類型

- 計算配置與類別內主動/被動決策對報酬與波動的貢獻

基準(Benchmarks)#

兩大類型#

- Liability-based:聚焦資產需要產生的現金流

- Asset-based:以一組資產對照組合資產

有效基準的七項條件(SAMURAI)#

有效基準應:明確(unambiguous)、可投資(investable)、可衡量(measurable)、適當(appropriate)、反映當前投資觀點(reflective)、事先指定(specified in advance)、可問責(accountable)。

基準誤設的後果#

基準誤設會導致錯誤的績效衡量,並使後續歸因與評估失效。

替代資產的基準難題#

替代資產通常流動性較差、可用市場基準少、透明度低,使其特別難建立合適基準。

績效評估比率#

主要指標#

| 指標 | 內容 |

|---|---|

| Sortino ratio | 以下行偏差為分母的風險調整後報酬 |

| Appraisal ratio | 主動報酬與其追蹤誤差的比率 |

| Upside / Downside capture | 多頭/空頭時相對基準報酬的比率 |

| Maximum drawdown | 最大累積跌幅 |

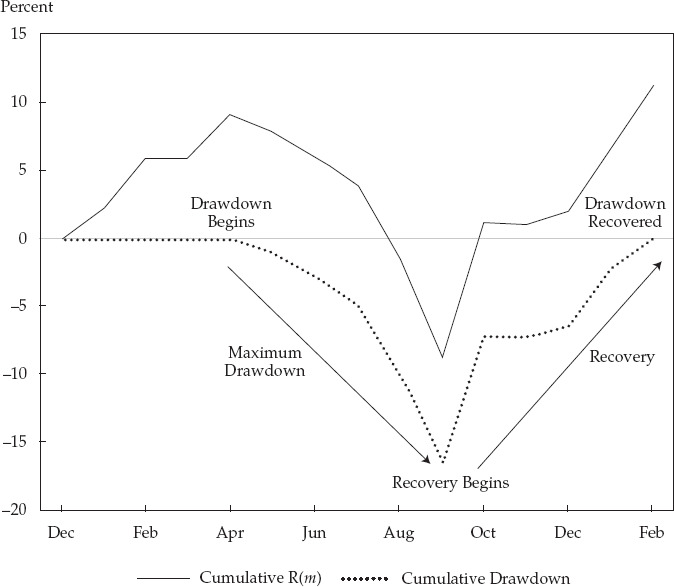

| Drawdown duration | 從高點到回到高點的時間 |

Exhibit 17: Convex and Concave Return Profiles

Exhibit 19: Cumulative Upside and Downside Returns

Exhibit 21: Drawdown

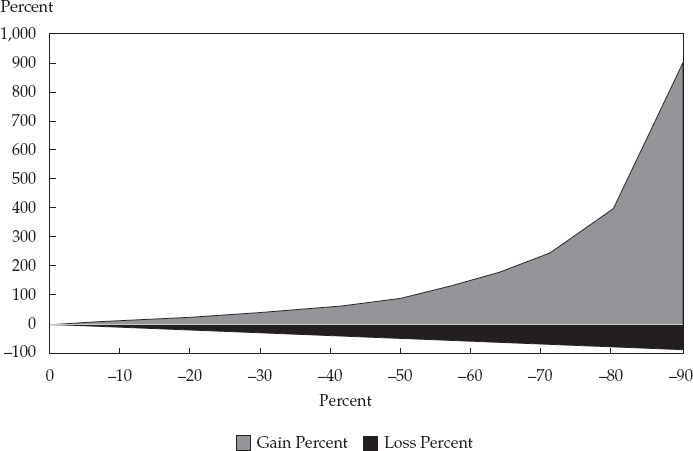

Exhibit 22: Percentage Gain Necessary to Offset a Given Loss

限制#

評估指標各有假設,必須對應投資流程、風險容忍度、投資人時間範圍。雖然能協助辨識「能力 vs. 運氣」,但仰賴的報酬資料常有限且具誤差。

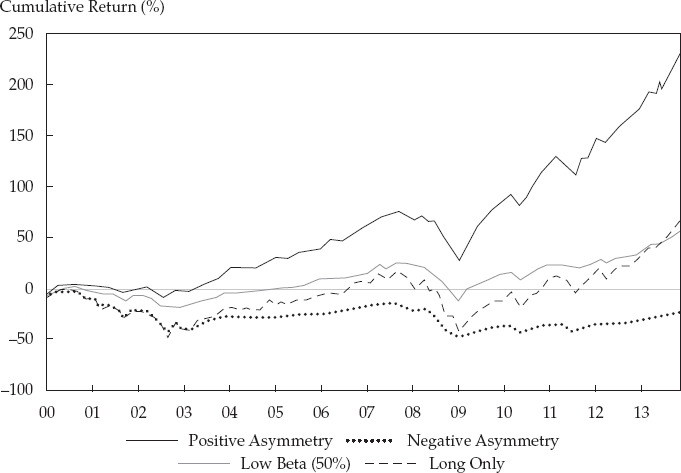

Exhibit 24: Each Profile's Cumulative Monthly Return, January 2000–December 2013

評估投資經理人的能力#

經理人能力評估需要綜合運用多種分析工具,並深入理解每個工具的運作、互補性與特定限制。