學習目標(Learning Outcomes)#

- 討論交易動機及其與交易策略的關聯

- 說明選擇交易策略的輸入因素

- 比較交易執行的基準

- 在情境中選擇並說明合適的交易策略

- 描述決定演算法類別選擇的因素

- 對比股票、固定收益、選擇權與期貨、OTC 衍生品、現貨匯率等市場的執行特性

- 解釋如何衡量交易成本

- 評估交易執行

- 評估公司交易程序的治理品質

交易動機#

經理人交易主要動機:尋找利潤(profit seeking)、風險管理(hedging)、流動性驅動(fund flows)、公司行動與指數重組。

動機與緊迫性#

- 短期 alpha 策略:較高緊迫性,趁 alpha 衰減前實現

- 長期策略:較低緊迫性,alpha decay 較慢

- 流動性驅動:通常以收盤價交易,因為基金與基準採收盤價估值

交易策略選擇的輸入#

四大類別#

訂單面、證券面、市場面、使用者面。

訂單特徵#

- 方向(買/賣)與規模

- 用「日均成交量百分比」標準化評估

- 大單通常拉長時間執行以降低市場衝擊

證券特徵#

- 證券類型

- 短期 trade alpha

- 價格波動度

- 流動性概況

市場條件#

- 即時的盤中成交量、bid–ask spread、波動度

- 在危機期間流動性可能與平時截然不同

使用者特徵#

風險厭惡程度高的人更關心市場風險,傾向以更高緊迫性交易。

兩大成本類型#

市場衝擊(Market Impact)#

市場衝擊:交易所引發的不利價格影響,常為交易最大成本之一。

執行風險(Execution Risk)#

執行風險:因證券基本面價值改變而產生的不利價格影響,常以價格波動度作為代理。

參考價格基準#

| 類型 | 用途 |

|---|---|

| Pre-trade(如 arrival price) | 短期 alpha 策略,希望接近現價成交 |

| Intraday(如 VWAP、TWAP) | 沒有短期方向觀點,希望參與成交量 |

| Post-trade(如收盤價) | 指數基金、收盤估值基金,最小化追蹤誤差 |

| Price target | 長期投資人 |

交易策略#

主要目標#

在符合經理人交易目標、風險厭惡與限制的條件下,平衡預期成本、風險與 alpha。

演算法類別#

- Scheduled algorithms(如 VWAP、TWAP、POV)

- Liquidity-seeking:機會性掃流動性

- Arrival price:以到達價為參考

- Dark aggregators:聚合 dark pool

- Smart order routers:智慧分流到最佳場所

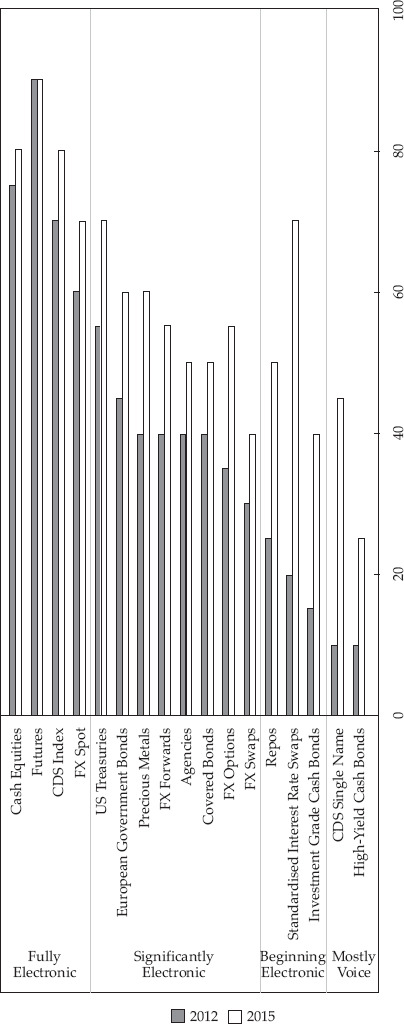

各市場的執行特性#

五大市場比較#

| 市場 | 結構 |

|---|---|

| 股票 | 在交易所與多邊交易場所;演算法盛行;大型/非流動性除外多為電子化 |

| 固定收益 | 雙邊、做市商主導;多數證券流動性低,尤其 off-the-run |

| 場內衍生品 | 多集中於期貨;電子化普遍,演算法成長中 |

| OTC 衍生品 | 歷史不透明;近年法規推動中央清算與公開揭露 |

| 現貨匯率 | 純 OTC,無集中清算;由電子場所與經紀商組成 |

Exhibit 1: Electronic Trading in Various Asset Classes (in %)

交易成本衡量:Implementation Shortfall#

IS 的定位#

IS 是衡量總交易成本的標準。比較組合實際報酬與「紙上報酬」(以決策價交易的假想結果)。

IS 的三項分解#

- Delay cost:決策後未即時下單造成的成本

- Execution cost:經理人買賣壓力與相應市場風險的成本

- Opportunity cost:因價格變動或流動性不足,未能完成全數成交的成本

交易評估#

評估的範圍#

- 衡量執行品質

- 評估交易員、券商或演算法的表現

- 用 pre-trade、intraday、post-trade 多種基準衡量

交易成本分析能幫助投資人更好地管理交易成本,並透過合適的交易夥伴與場所改善交易活動。

交易治理#

法規要求#

主要監管機關要求資產經理人有清楚、完整的交易政策文件,明確記載交易政策與升級程序。

交易政策的目的#

確保執行與訂單處理符合對客戶的受託責任,達成「最佳執行(best execution)」。

交易政策必備內容#

- 「最佳執行」的定義

- 決定最佳執行方法的因素

- 交易錯誤處理程序

- 合格券商與執行場所清單

- 持續監督執行安排的流程