學習目標(Learning Outcomes)#

- 討論機構投資人的共同特徵

- 說明機構投資人的投資政策

- 比較不同類型機構投資人的利害關係人、負債、時間範圍與流動性需求

- 描述法律、法規與稅務限制

- 評估私人 DB 退休金計畫的風險考量

- 編製機構 IPS 的投資目標部分

- 評估機構 IPS

- 評估各類機構(DB 計畫、SWF、大學基金、私人基金會)的投資組合

- 描述銀行與保險公司的資產負債表管理考量

機構投資人的共同特徵#

全球機構投資人持有 70 兆美元以上資產,對資本市場影響巨大。共同特徵包括:規模大、長投資期、法規限制、明確治理框架、principal–agent 議題。

四種典型投資模式#

| 模式 | 特徵 |

|---|---|

| Norway 模式 | 主要為公開市場、被動為主、低替代資產 |

| 大學基金(Endowment)模式 | 高替代資產、外包經理人、主動管理 |

| Canada 模式 | 主動內部管理、廣泛使用替代資產 |

| LDI 模式 | 以負債為主軸建構資產 |

退休金計畫#

兩大類型#

- DB(Defined Benefit):贊助方承諾退休給付,承擔投資風險

- DC(Defined Contribution):定義提撥金額;個人承擔投資風險

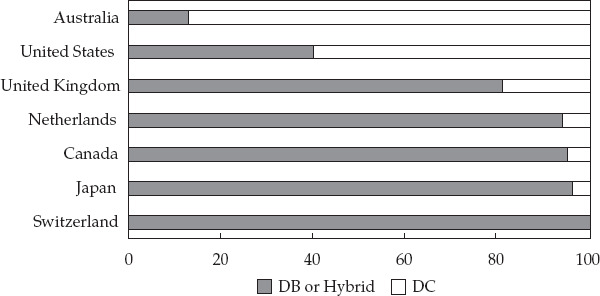

Exhibit 3: Split Between DB or Hybrid Plans and DC Plans in Selected Countries

利害關係人#

雇主、員工、退休者、工會、管理層、投資委員會與董事會、股東。

DB 負債計算的關鍵#

- 服務年資:愈長 → 給付愈高

- 薪資:衡量期愈高 → 給付愈高

- 死亡率/壽命:壽命愈長 → 負債愈高

- 既得權利(vesting):流動率愈低 → 既得權利愈多 → 負債愈高

- 折現率:愈高 → 負債現值愈低

DB 流動性驅動因素#

- 在職員工 vs. 退休者比例

- 員工年齡

- 計畫資金充足狀態

- 參與者切換或退出計畫的彈性

DB 風險管理五要素#

影響 DB 計畫管理方式的五項風險考量:

- 計畫資金充足狀態

- 贊助方財務實力

- 贊助方業務與基金投資的相互作用

- 計畫設計

- 員工特性

國際差異#

各國 DB 配置差異巨大,源於法規、會計、稅制差異;利害關係人的目標、風險偏好、投資觀點;受益人結構與壽命;可用投資機會;預期退休生活成本。

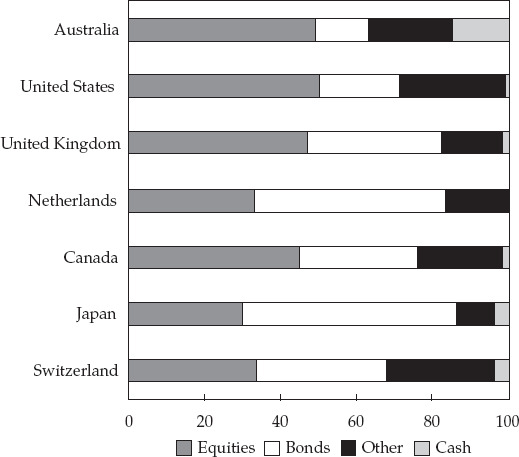

Exhibit 6: Pension Asset Allocation for P7 Countries (2017)

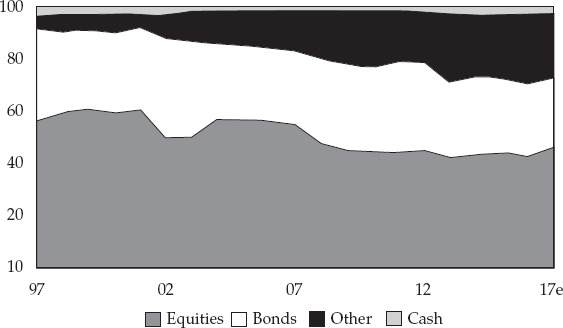

Exhibit 7: Evolution of Pension Asset Allocation from 1997 to 2017

主權財富基金(Sovereign Wealth Funds, SWFs)#

五大類型#

| 類型 | 目的 |

|---|---|

| Budget Stabilization | 緩衝預算與經濟對商品價格波動的暴險 |

| Development | 配置資源於優先社經項目(多為基礎建設) |

| Savings | 將不可再生資產轉化為跨世代分散金融資產 |

| Reserve | 降低持有外匯儲備的負 carry,或提升儲備報酬 |

| Pension Reserve | 因應政府表內退休給付未來流出 |

利害關係人#

國民、政府、外部資產經理人、SWF 自身管理層、投資委員會與董事會。

共同特徵#

SWF 多以跨世代財富移轉為使命,通常沒有明確負債,因此不採資產/負債匹配策略。

流動性需求排序#

從高到低:Budget stabilization → Reserve → Pension reserve → Savings

自律規範#

Santiago Principles 是 SWF 主動推動的自律規範,提升其投資活動透明度。

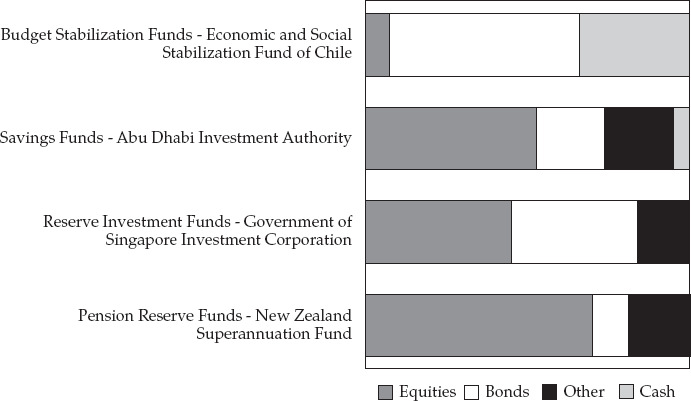

Exhibit 10: Illustrative Asset Allocations for Different Types of Sovereign Wealth Funds

大學基金(Endowments)與基金會(Foundations)#

共通使命#

維持購買力,並在「跨世代公平(intergenerational equity)」原則下永續支援大學或贊助對象。

支出政策#

- 每年通常依正式 spending policy 撥款

- 此未來支付流即構成負債

大學基金的額外考量#

- 是否有能力從捐款人或校友募集更多資金

- 占大學營運預算的比例

- 是否能發行債務

重要差異#

| 項目 | Endowments | Foundations |

|---|---|---|

| 支出規則彈性 | 較高 | 較低(美國法規要求每年支付資產 5%) |

| 流動性需求 | 較低 | 略高(支付比例較高、支援整體營運預算) |

投資特性#

兩者通常設定 5% 左右的長期實質報酬目標,與 spending policy 一致。為達成此目標並維持購買力,會大量配置實體資產、私募市場與避險基金,固定收益比重相對偏低。

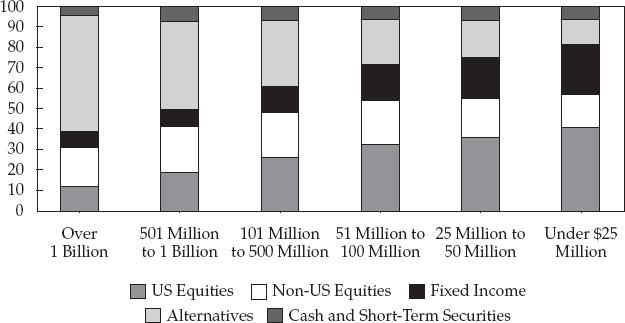

Exhibit 14: Average Asset Allocation for US University Endowments

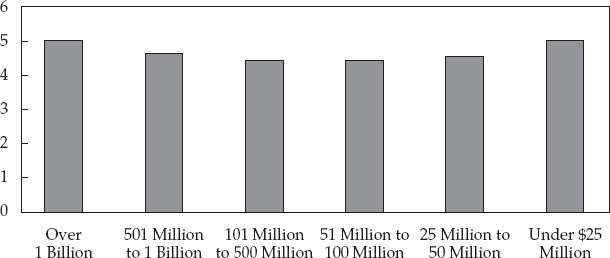

Exhibit 16: Average Annual 10-Year Nominal Returns for US University Endowments

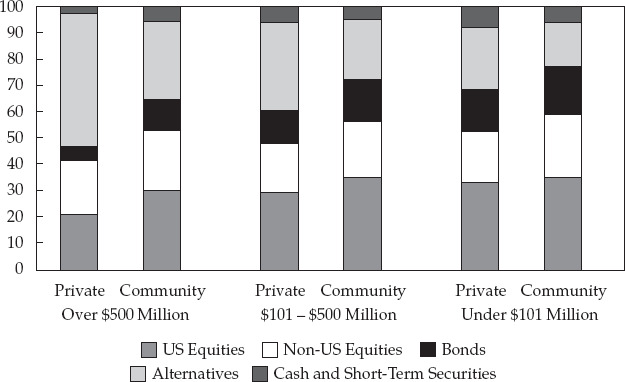

Exhibit 17: Average Asset Allocation for US Foundations as of Year-End

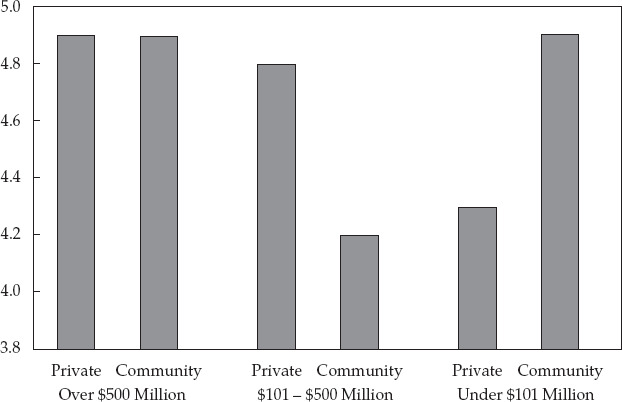

Exhibit 18: Average Annual 10-Year Nominal Return for US Foundations

銀行與保險公司#

核心目標#

同時管理組合資產與機構負債,確保以極高機率能準時、足額支付存款、保證、衍生品、保單請求等義務。

時間視野#

- 銀行與保險公司皆有「永續」時間範圍

- 戰略:最大化資本持有人 NPV

- 戰術:在中短期透過 LDI 達成

為什麼受到嚴格監管#

- 對非金融部門至關重要

- 為了限制系統性風險(contagion risk)

監管核心邏輯#

機構資本必須足以吸收資產與負債兩側的衝擊,亦即:限制股東資本價值的波動度。

控制資本波動度的方法#

- 降低組合投資、貸款、衍生品的價格波動

- 降低保單、存款、保證等負債的非預期衝擊

- 限制槓桿

- 追求資產與負債價值變動的正相關性

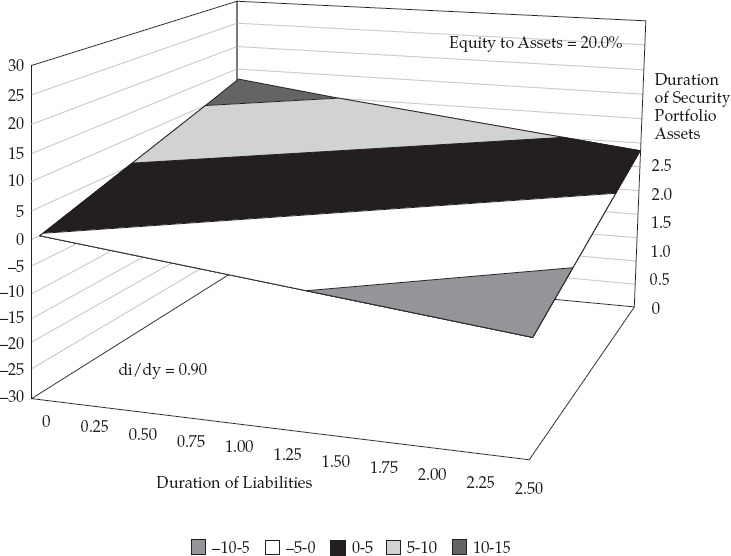

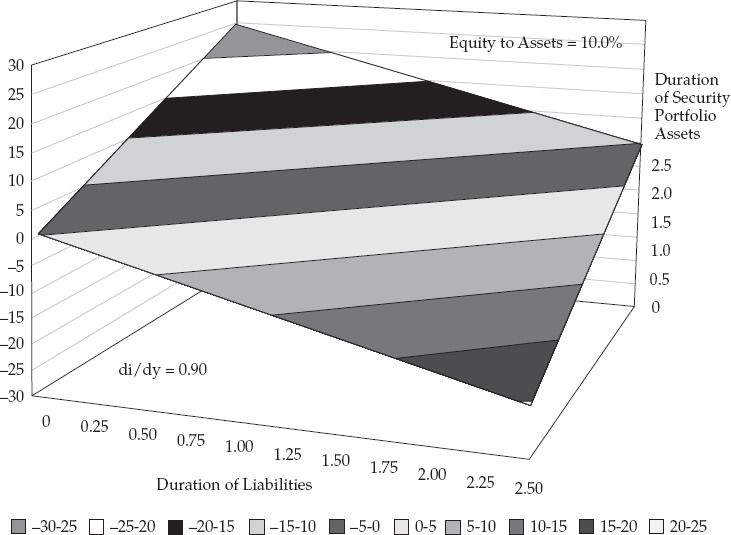

Exhibit 24: Duration of Shareholders' Equity as a Function of Asset and Liability Composition

Exhibit 25: Duration of Shareholders' Equity as a Function of Asset and Liability Composition (2)

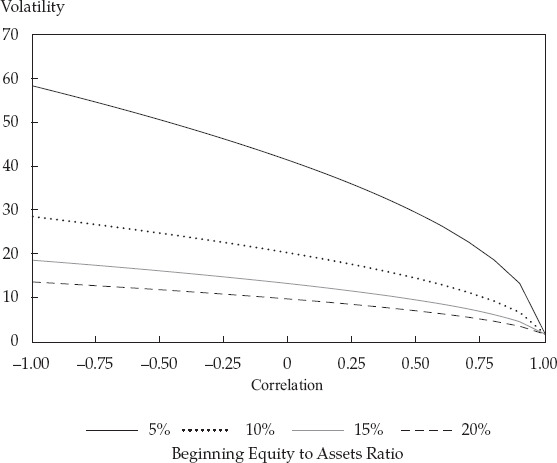

Exhibit 26: Volatility of Value of Shareholders' Equity

實作工具#

實務上以下列方式管理:充足流動性、資產分散、高品質投資、透明度、穩定資金來源、存續期間管理、保險核保風險分散,以及對保證、資金承諾、保險請求的金額限制。