學習目標(Learning Outcomes)#

- 比較所得、財富、財富移轉的稅制

- 描述國際稅務管轄相關考量

- 討論投資的稅務效率

- 分析稅對應稅、免稅、遞延稅帳戶之累積與提領的影響

- 解釋並運用組合稅務管理策略

- 討論集中部位(concentrated positions)的風險與稅務目標

- 描述上市股票、未上市企業、不動產集中部位的管理策略

- 討論財富移轉的稅務與非稅務目標

- 說明在普通法(common law)與大陸法(civil law)規範下的遺產規劃策略

- 描述跨世代財富管理的考量

為什麼稅這麼重要#

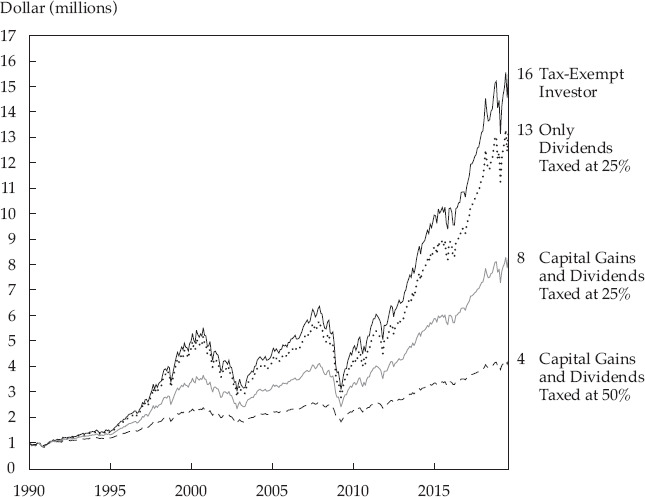

對應稅投資人而言,稅可能比費用、交易成本更顯著地侵蝕報酬。許多策略由免稅機構需求驅動,未考慮稅務,套用到應稅投資人時可能失敗。

Exhibit 1: Growth of $1 Million in the S&P 500 Index

稅務基本框架#

三大支柱#

- 報酬組成的稅務:股息、利息、資本利得稅率不同

- 帳戶稅務狀態

- 適用管轄區

帳戶類型#

| 類型 | 計算複利的利率 | 課稅時點 |

|---|---|---|

| 應稅 | 稅後報酬率 | 即時 |

| 遞延稅 | 稅前報酬率 | 提領時 |

| 免稅 | 稅前報酬率 | 不課 |

三種稅制#

- Tax haven:對外國投資人零稅或極低稅

- Territorial:只課當地來源所得

- Worldwide:對全球所得課稅

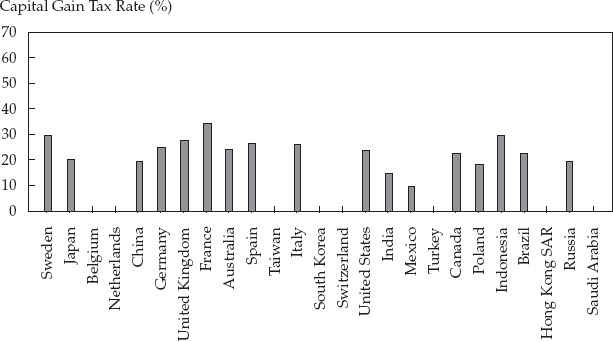

Exhibit 3: Top Marginal Tax Rates for Selected Jurisdictions

國際資訊交換#

- CRS(Common Reporting Standard):OECD 主導,反避稅

- FATCA(Foreign Account Tax Compliance Act):美國等同機制

投資的稅務效率#

各類資產的稅務特性#

股票組合通常比衍生品、實體資產、應稅固定收益更具稅務效率。高殖利率與高周轉策略則稅務效率較低。

稅務效率衡量#

- After-tax holding period return

- Annualized after-tax return

- After-tax post-liquidation return

- After-tax excess return

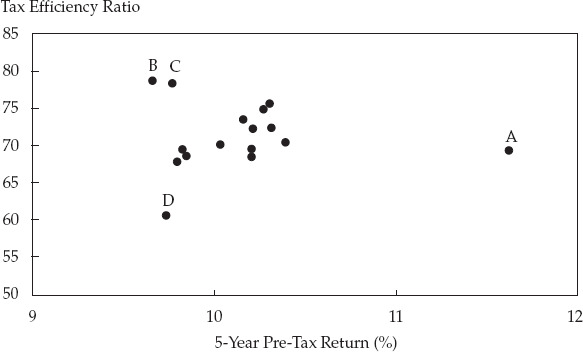

- Tax-efficiency ratio

Exhibit 4: Comparing Managers Using Tax-Efficiency Ratios

不動產的扣抵#

不動產收入可被維護費、利息、折舊抵減。

帳戶層級的稅務策略#

Asset Location#

一般原則:稅務效率高的資產 → 應稅帳戶;稅務效率低的資產 → 免稅或遞延稅帳戶。實際解可能因策略與時間範圍而異。

提領順序#

一般而言,先從應稅帳戶提領、再從遞延稅帳戶提領。但在累進稅率下,先在低稅級內從退休帳戶提領可能更有效率。

Tax Avoidance vs. Tax Evasion#

- Tax avoidance:合法理解稅法,找出降低稅負的方法

- Tax evasion:非法隱匿與不繳稅

常見策略#

- 用免稅帳戶代替應稅帳戶

- 投資免稅債(市政債)取代應稅債

- 持有滿期適用長期資本利得優惠

- 持股滿期適用較佳股息稅率

- 限制周轉率以遞延資本利得實現

- 稅損實現(tax loss harvesting)

投資工具的稅務影響#

主要工具比較#

| 工具 | 稅務特性 |

|---|---|

| Partnership | 收入、實現利得與損失皆透傳給投資人 |

| Mutual fund | 收入與實現利得透傳,但損失不透傳 |

| ETF | 通常稅務效率非常高 |

| SMA(separately-managed accounts) | 提供最大的稅務管理彈性 |

PCGE#

Potential capital gain exposure(PCGE)可衡量共同基金內含的稅務負債。

Tax Loss Harvesting 與 Tax Lot 會計#

三種 Tax Lot 方法#

- FIFO(先進先出)

- LIFO(後進先出)

- HIFO(最高成本先出)

進行 tax loss harvesting 時,需要嚴謹的 tax lot 會計支援。

集中部位管理#

風險特徵#

集中部位帶來較高的非系統性風險與流動性風險。

主要對策#

- 賣出並分散

- 階段性分散

- 對沖與貨幣化(hedging and monetization)

- 免稅交換

- 遞延稅策略

- 遺產/稅務規劃工具:慈善信託、私人基金會、Donor-Advised Fund

Completion Portfolio#

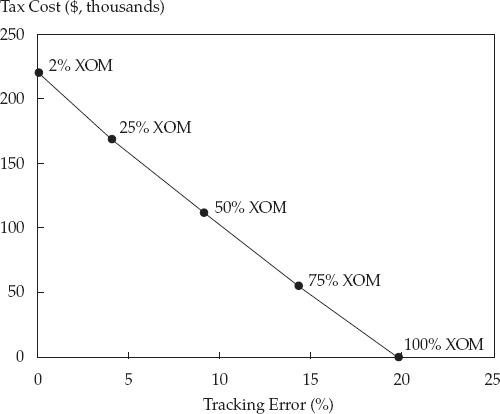

以指數型組合搭配集中部位,使整體暴險近似投資人基準。

Exhibit 13: Tax Liability vs. Tracking Error with Varying Levels of ExxonMobil (XOM)

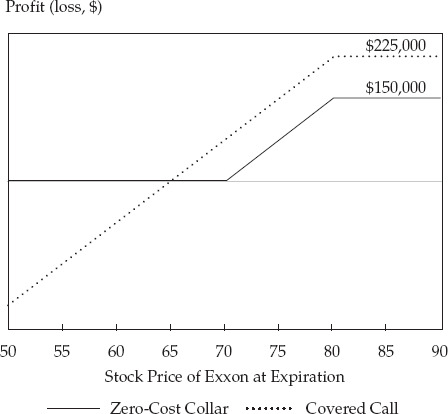

Equity Monetization#

不直接賣出股票,而是用做空、TRS、選擇權、期貨、遠期合約對沖部位後,以對沖後部位作擔保借款,所得用於分散投資。

Exhibit 14: Payoff Diagram for a Zero-Cost Collar and a Covered Call

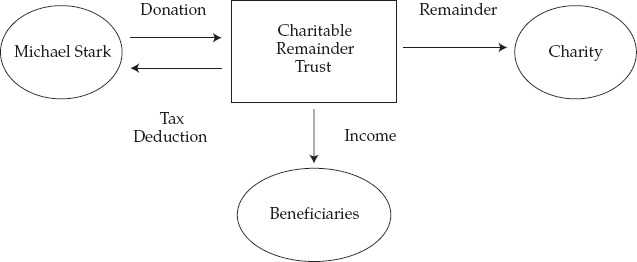

慈善剩餘信託(Charitable Remainder Trust)#

捐贈增值資產給信託 → 信託出售不課資本利得稅 → 信託建立分散組合,為受益人終身提供收入。

Exhibit 16: Dynamics of a Charitable Remainder Trust

私人企業/不動產集中部位的工具#

- 個人信用額度(以公司股份擔保)

- 槓桿性資本重組(leveraged recapitalization)

- 員工持股計畫(ESOP)

- 抵押貸款融資

- 慈善信託、Donor-Advised Fund

遺產與財富傳承規劃#

規劃目標#

同時涵蓋稅務與非稅務目標:維持收入與流動性、控制權、債權人保護、稅負最小化、家族財富保存、企業傳承、慈善目標。

常見稅項#

| 稅項 | 課稅基礎 |

|---|---|

| Estate tax | 整體遺產價值,由遺產支付 |

| Inheritance tax | 個別受益人接收的金額 |

| Gift tax | 未獲對等價值的贈與 |

許多管轄區設有免稅額度,可在門檻內無稅移轉。

遺囑與認證#

- Will:說明死後財產的權利分配

- Probate:法律程序確認遺囑有效

普通法 vs. 大陸法#

普通法管轄區允許所有權人自由決定身後財產分配。許多大陸法國家設有強制繼承份額,須給特定親屬最低比例。

主要規劃工具#

- 信託(trusts)

- Revocable / Irrevocable

- Irrevocable 通常提供更強的債權人保護

- 基金會(foundations)

- 人壽保險

- 公司:Controlled foreign corporation 可遞延所得稅至分配或處分

跨世代財富管理#

家族治理(Family Governance)#

良好的家族治理建立家族成員間的協作原則、保存與成長財富、累積跨世代的人力與財務資本,可以化解許多行為偏誤。

衝突解決#

- 家族憲章(family constitution) 預先約定權利、價值觀、責任,協助化解衝突

家族企業集中部位#

不只是投資議題;私人財富顧問需準備好處理接班規劃以及出售後的後續議題(例如失去家族凝聚活動)。

為意外做準備#

有效的遺產規劃必須為意外作準備:離婚、喪失行為能力等。