學習目標(Learning Outcomes)#

- 討論避險基金策略的分類

- 說明六大策略類型(股票相關、事件驅動、相對價值、機會型、專家型、多經理人)的投資特徵、實作方式與在組合中的角色

- 描述因子模型如何用於理解避險基金的風險暴露

- 評估在傳統投資組合中加入避險基金配置的影響

避險基金的特徵#

避險基金與傳統投資的差異主要在七大特徵:

- 較低的法律與法規限制;2) 容許做空與衍生品的彈性委任;3) 較大的投資宇宙;4) 容許集中部位的積極風格;5) 較自由的槓桿運用;6) Lock-up 與 liquidity gates 等流動性限制;7) 高費用結構(管理費 + 績效費)。

主要爭議#

- 支持方:可接觸頂級投資人才;空頭市場 alpha 來源稀缺

- 反對方:費用高、文件複雜、底層透明度低、營運成本高、贖回受限

六大策略分類#

1. 股票相關策略#

Equity L/S(多空)#

- 全球機會、靠選股創造 alpha

- 風格分散:價值/成長、大型/小型、酌情/量化、產業專長

- 多採單一名稱做空,不只用指數對沖

- 通常淨多頭,毛多頭 70–90%、空頭 20–50%

- 標準差約為 long-only 的 50%

Dedicated Short / Short-biased#

- Dedicated short:60–120% 空頭

- Short-biased:30–60% 淨空頭

- 報酬目標較低,但提供負相關效益

- 波動度高於一般 L/S

Equity Market-Neutral(EMN)#

- 利用個股短期錯估

- 不需承擔 beta 風險

- 高槓桿才能達到有意義的目標報酬

- 多為純量化、均值回歸取向

2. 事件驅動策略#

Merger Arbitrage(併購套利)#

報酬輪廓類似「保險 + 賣出 put」:高 Sharpe,但有左尾風險(併購失敗時的衝擊)。

- 跨境 M&A 需要兩地監管核准

- 垂直整合常面臨反壟斷審查,價差較寬

- 中至高槓桿

Distressed Securities(不良證券)#

- 聚焦破產、面臨破產或財務壓力的公司

- 清算(liquidation):依優先順序分配資產(高至低:senior secured → junior secured → 無擔保 → 可轉換 → 特別股 → 普通股)

- 重組(reorganization):負債人協商展期或債轉股

- 多為長偏向、流動性低、低至中槓桿

- 報酬離散且循環性強

3. 相對價值策略#

Fixed-Income Arbitrage#

- 報酬取決於不同證券間的相關性、可獲得的利差、市場債券的多樣性

- 美國國債的曲線交易與 carry trade 流動性高但機會少;其他主權、抵押、公司債流動性遞減

- 高槓桿;但隨交易與工具複雜度提高,可用槓桿下降

Convertible Arbitrage#

- 從可轉債中萃取「被低估的隱含波動度」

- 對股票部位 delta hedge、做 gamma trade

- 在高發行量、中等波動度、合理流動性下表現最佳

- 典型部位:300% 多頭 vs. 200% 空頭(空頭因 delta 而較少)

4. 機會型策略#

Global Macro#

- 識別並利用全球金融市場趨勢

- 工具廣泛,多為酌情型實作

- 高流動性、高槓桿

Managed Futures#

- 主要投資期貨、期貨選擇權、股指與固定收益指數、商品與貨幣

- 多為系統化實作

- 在市場壓力期間呈現正向右尾偏態

5. 專家型策略#

需要在小眾市場的高度專業技能:

Volatility Trading#

利用波動度期限結構變化捕捉時機與履約價機會;用 bull/bear spread、straddle、calendar spread 捕捉 volatility smile 與 skew;工具包含交易所選擇權、OTC 選擇權、VIX 期貨、volatility swap、variance swap。

Life Settlements#

- 分析第三方仲介提供的人壽保險合約池

- 尋找特徵:保戶獲得的解約金低、續期保費低、被保險人壽命短於精算預測

6. 多經理人策略#

| 類型 | 優點 | 缺點 |

|---|---|---|

| Funds-of-funds(FoFs) | 策略組合更分散 | 透明度低、戰術反應慢、netting risk |

| Multi-strategy | 戰術配置快、費用結構通常較佳 | 經理人特定營運風險 |

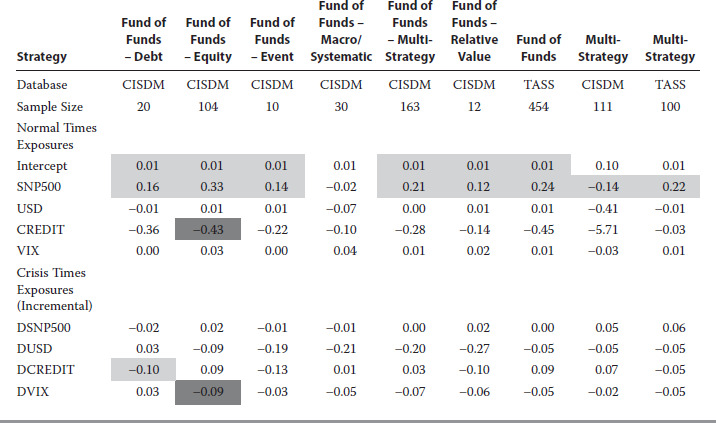

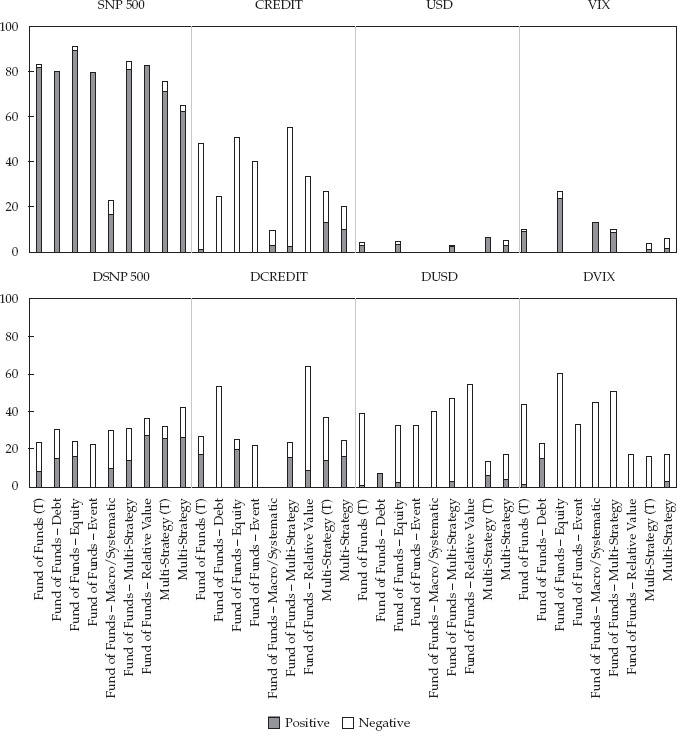

Exhibit 17: Risk Exposures for Multi-Manager Hedge Funds Using the Conditional Risk Factor Model

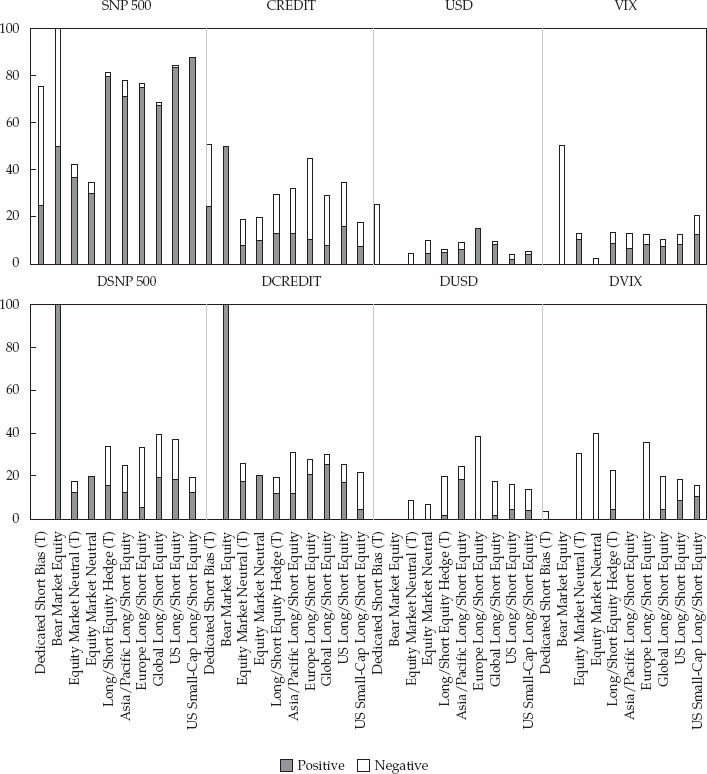

Exhibit 18: Significant Positive and Negative Factor Exposures for Multi-Manager Funds

風險分析:條件性線性因子模型#

條件性線性因子模型可在「正常期」與「市場壓力期」分別評估避險基金的風險暴露。本章採用四因子:股票風險、信用風險、貨幣風險、波動度風險。

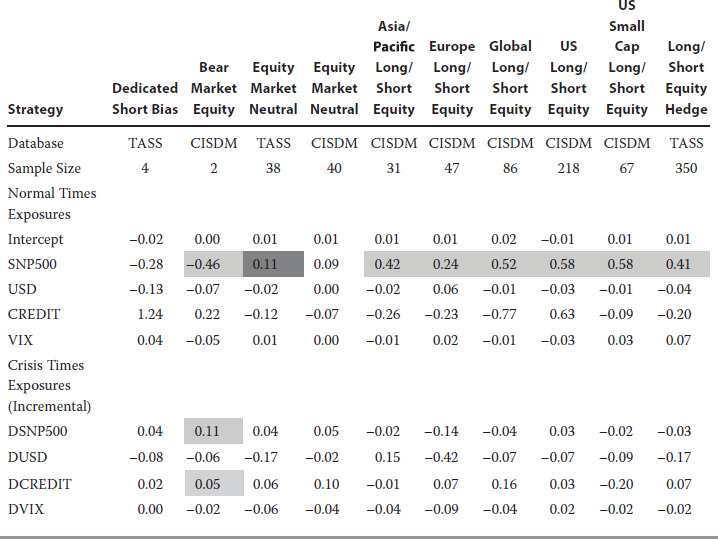

Exhibit 14: Risk Exposures for Equity Hedge Funds Using the Conditional Risk Factor Model

Exhibit 15: Significant Positive and Negative Factor Exposures for Funds by Equity Strategy

在組合中的貢獻#

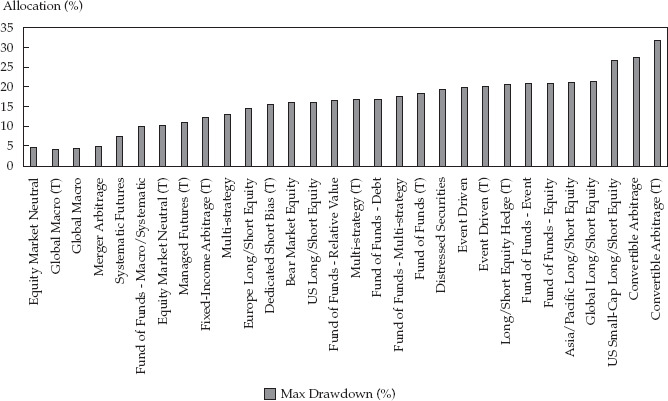

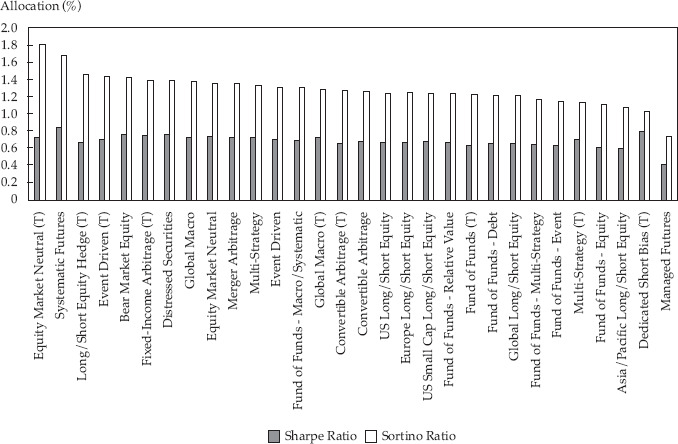

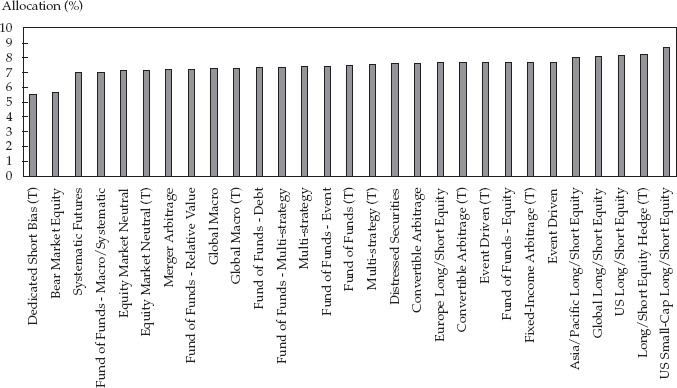

將 60/40 傳統組合改為 48% 股票 / 32% 債券 / 20% 避險基金後,通常可:降低總組合標準差、提升 Sharpe 與 Sortino、降低最大回撤。

顯示避險基金同時扮演「風險調整後報酬增強器」與「分散工具」雙重角色。

Exhibit 20: Sharpe and Sortino Ratios for 48/32/20 Portfolios

Exhibit 21: Standard Deviations for 48/32/20 Portfolios