學習目標(Learning Outcomes)#

- 討論被動股票組合選擇基準(benchmark)的考量

- 比較被動因子型策略(passive factor-based strategies)與市值加權指數

- 比較不同的被動股票投資方法

- 比較全複製、分層抽樣、最佳化三種建構方法

- 討論追蹤誤差的成因與控制方法

- 解釋被動組合的報酬與風險來源

為什麼選擇被動投資#

主動股票經理人長期難以擊敗基準、收費卻偏高,使被動投資需求快速擴張。

被動 vs. 指數化#

- 指數化(indexing):複製特定基準(S&P 500、Topix 100、FTSE 100、MSCI ACWI)

- 被動投資(passive investing):泛指任何規則化、透明、可投資、且不挑選個別錯估證券的策略

- 被動投資範圍更廣,可包含經理人選擇的市場區段

選擇基準#

必要特徵#

基準必須:規則化、透明、可投資。

重要考量#

- 涵蓋國內或國外市場

- 成分股市值

- 在價值—成長光譜的位置

- 其他風險因子(規模、品質、波動度等)

加權方法#

| 方法 | 特徵 |

|---|---|

| 市值加權 | 權重隨價格自動調整(最常見) |

| 價格加權 | 受高價股影響大 |

| 等權重 | 對小型股有偏向 |

| 基本面加權 | 依會計指標(營收、現金流、股息) |

重新平衡與重新組成#

- Rebalancing:因價格變動、合併等事件導致權重偏離後的調整

- Reconstitution:剔除不再屬於指數的個股、加入新成分

因子型被動投資#

被動投資人逐漸用指數化方式取得單一風險因子暴露,例如:

- Capitalization(規模)

- Style(價值/成長)

- Yield(股息)

- Momentum(動能)

- Volatility(波動度)

- Quality(品質)

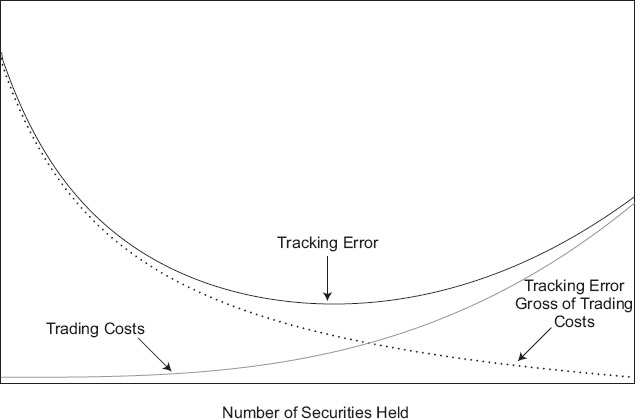

追蹤誤差(Tracking Error)#

定義#

追蹤誤差 = 組合報酬扣除基準報酬後的標準差。指數化的目標即在現實限制下最小化追蹤誤差。

主要來源#

- 費用

- 交易成本

- 現金拖累(cash drag):持有現金稀釋股票報酬;股息收到後尚未轉換為股票時尤其明顯

控制方法#

- 最小化交易成本

- 對沖投資人現金流入與贖回

- 用衍生品(如期貨)equitize 現金,補償現金拖累

被動投資的三大實作工具#

工具比較#

| 工具 | 特徵 |

|---|---|

| 共同基金(open-end index mutual funds) | 費用低 |

| ETF | 費用率略低於共同基金,但買賣需券商手續費 |

| 衍生品(期貨、swap) | 取得指數曝險的另一種方法 |

組合建構方法#

三種方法#

- 全複製(full replication):持有所有成分股

- 需要大規模組合與高品質成分資料

- 追蹤誤差最低

- 分層抽樣(stratified sampling):選擇代表性樣本

- 降低交易成本

- 最佳化(optimization):以數學最佳化匹配指數的特徵與績效

Exhibit 10: Relation between Tracking Error and Transaction Costs versus Number of Holdings

額外收益來源#

證券借貸#

許多指數基金將持有股票出借給賣空者與其他市場參與者,借貸收益可抵銷管理成本,最終讓投資人享受更低的淨費用。

股東參與#

- 即使是被動投資人,也可透過股東參與表達對公司治理、執行薪酬、營運風險、董事會的看法

- 認知終端投資人為核心利益方

結語#

成功的被動股票投資需理解三件事:投資人需求、基準指數的構造、追蹤指數的可用方法。