學習目標(Learning Outcomes)#

- 描述負債驅動投資(liability-driven investing, LDI)

- 評估管理單一與多項負債的策略

- 在不同利率情境下評估負債型策略並選擇最適合者

- 解釋負債結構管理的相關風險

- 討論債券指數與追蹤的挑戰

- 比較被動方式建立債券市場暴露的方法

- 討論基準(benchmark)選擇的標準

- 說明階梯式債券組合(laddered bond portfolio)的構造、優缺點與風險—報酬

ALM 與 LDI#

兩種觀點#

ALM(Asset–Liability Management) 同時考量資產與負債;LDI 把負債視為既定,依其利率特性建構資產組合;ADL(Asset-Driven Liabilities) 則反過來,依資產特性結構化負債。

資產/負債的四種類型#

| Type | 金額 | 時點 | 適用存續期間統計 |

|---|---|---|---|

| I | 已知 | 已知 | yield duration(Macaulay、Modified、Money) |

| II/III/IV | 不確定 | 不確定 | curve duration(Effective) |

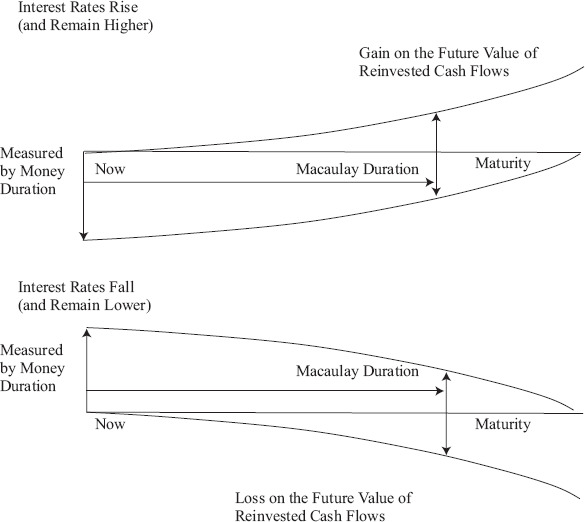

單一負債的免疫(Immunization)#

核心邏輯#

將債券組合的 Macaulay duration 與目標期限對齊,以最小化已知期限內實現報酬率的變異。

Exhibit 2: Interest Rate Immunization with a Single Fixed-Income Bond

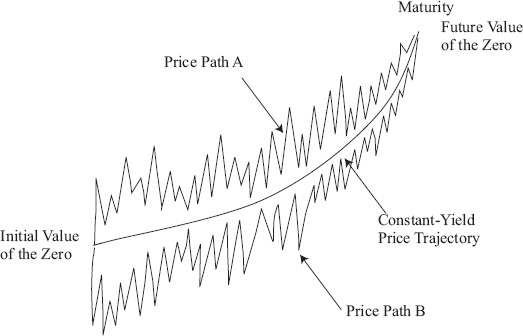

等同於零息債券複製#

- 完美免疫等同於持有期限與負債日完全匹配的零息債(zero replication)

- 期間需要再平衡:可透過買賣債券或利率衍生品(期貨、IRS)達成

Exhibit 6: Interest Rate Immunization as Zero Replication

鎖定的是 Cash Flow Yield#

免疫策略鎖定的是組合現金流的 IRR,不是各債券 YTM 的加權平均。

免疫的風險#

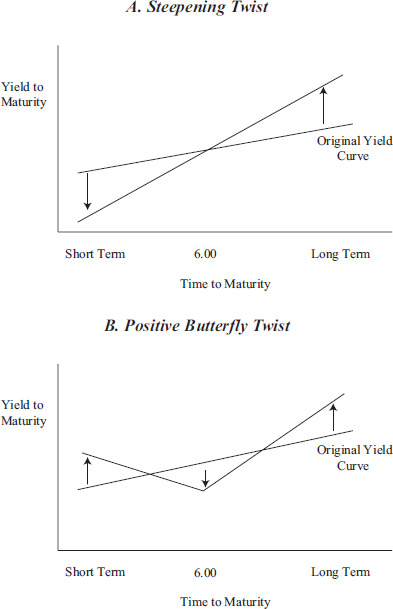

- 殖利率曲線非平行移動或扭曲時,組合 cash flow yield 與零息債殖利率變動可能不同步

- 平行移動是充分非必要條件

- 結構性風險(structural risk) 來自非平行移動:透過降低組合凸性(minimize dispersion)來減輕,將現金流集中於目標日附近

Exhibit 8: Immunization Risk and Twists to the Yield Curve

多項負債的免疫#

兩種主要方法#

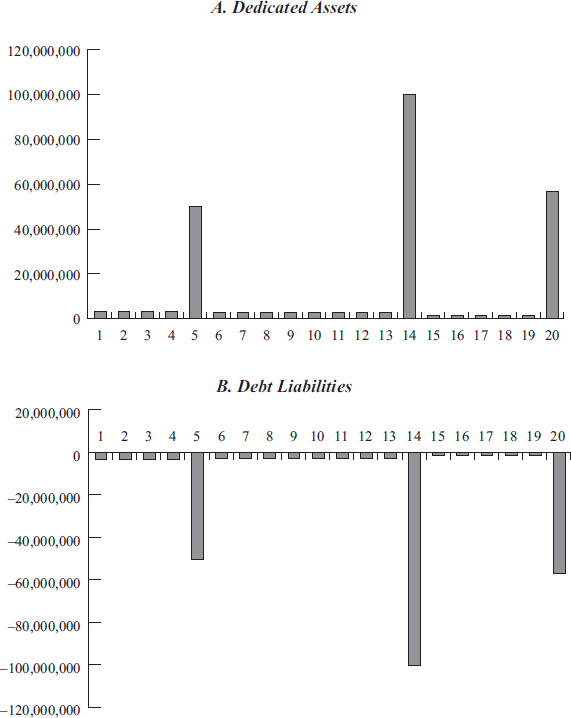

- 現金流配對(cash flow matching):以高品質零息或固定收益債券,盡可能逐筆匹配負債金額與時點

- 動機之一是會計除權(accounting defeasance):資產與負債一同從表上移除

- 存續期間配對:因資產與負債市值不同,採 money duration 配對(modified duration × 市值)

- BPV(basis point value) = money duration × 0.0001

多項負債免疫的三條件#

- 資產市值 ≥ 負債市值

- 資產 BPV = 負債 BPV

- 資產的現金流 dispersion 與凸性 > 負債的對應值

Exhibit 9: Cash Flow Matching

衍生品 Overlay#

期貨對沖#

所需期貨口數 = (負債 BPV − 資產 BPV) / 期貨 BPV。正值買進,負值賣出。期貨 BPV 可由 cheapest-to-deliver 證券的 BPV / 轉換因子近似。

Contingent Immunization#

當資金充裕(surplus 為正)時,可主動管理 surplus 以降低整體償債成本。任何資產類別都可用於主動投資;可選擇 over-hedge 或 under-hedge。

應用案例:DB 退休金計畫#

負債衡量#

- ABO(accumulated benefit obligation):以目前工資基礎

- PBO(projected benefit obligation):以預期未來工資基礎

- 不同衡量導致不同的 effective duration 與 BPV

Hedging Ratio#

- 0%:完全不對沖

- 100%:完全免疫

- Strategic hedging:主動調整 hedging ratio

- 通常用 receive-fixed IRS(因 asset BPV < liability BPV)

- 預期降息時提高 hedging ratio;預期升息時降低

替代工具#

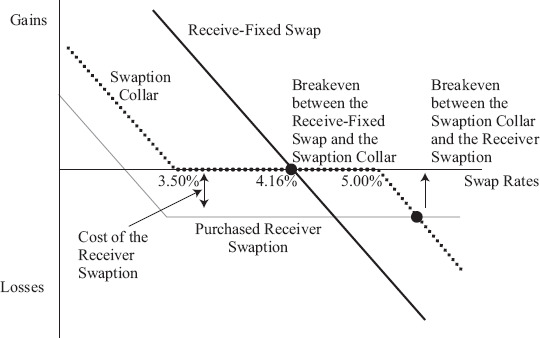

- Receiver swaption:給予買方以固定利率收取的權利;當利率下跌時可彌補退休金 underfund 的損失

- Swaption collar:買 receiver、賣 payer,premium 互抵

工具選擇取決於對未來利率的觀點:預期低利率 → receive-fixed swap;預期升息 → swaption collar;預期利率達特定門檻 → 買 receiver swaption。

Exhibit 16: Payoffs on Receive-Fixed Swap, Receiver Swaption, and Swaption Collar

LDI 的特殊風險#

三大風險#

- 模型風險(model risk):負債 BPV 取決於 ABO/PBO 選擇與工資、退休、壽命等假設

- 利差風險(spread risk):實務上常假設資產、負債、對沖工具的殖利率變動相同;但若皆為公司債,利差會隨時間波動

- 抵押品風險:ISDA 的 Credit Support Annex 要求抵押品;可能耗盡可用證券或現金

指數型債券投資#

優點與挑戰#

追蹤債券指數可獲得分散與低成本,但相較於股票指數,債券指數因品項繁多、流動性差,建構與追蹤都更具挑戰。

主要風險因子#

追蹤債券指數時要管理:

- 存續期間:含 OAD(option-adjusted duration)、凸性、key rate durations

- 組合權重:依產業、信用品質、到期、票面利率、發行人

流動性與定價#

公司債常缺乏流動性,資本要求降低了券商維持存貨的誘因。Matrix pricing 用可比較券資料估算非流動債券的公允價值。

追蹤方法#

- Full replication:完整複製,成本高、實務上常不可行

- Enhanced indexing:只買部分指數成分;產生 tracking error

- 降低成本的策略:降低交易成本、用模型找便宜券、依景氣循環調整信用部位、評估贖回特性

取得被動暴露的工具#

三類選項#

- 共同基金:以 NAV 贖回,T+1 時滯

- ETF:在交易所交易,流動性與透明度更佳

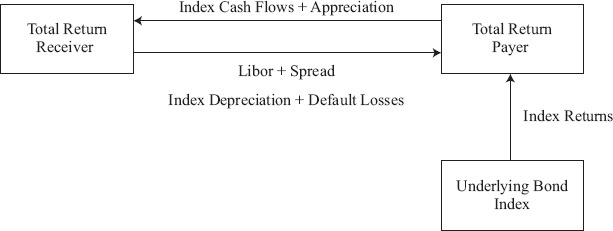

- Total Return Swap(TRS)

- OTC 衍生品,初始現金需求較低

- 可獲得難以直接投資資產(高收益、商業貸款)的曝險

- 缺點:對手方信用風險

Exhibit 18: Total Return Swap Mechanics

基準(Benchmark)選擇#

三項要注意的特徵#

- 債券有有限到期,指數存續期間隨時間下移

- 組成隨景氣循環與發行人偏好變化

- Bums problem:價值加權指數對發債較多者比重較高,導致指數投資人過度暴露於高槓桿企業

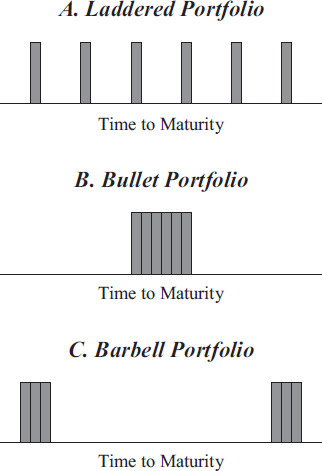

階梯式債券組合(Laddered Portfolio)#

結構特性#

在向上斜坡且穩定的殖利率曲線環境中,階梯式特別吸引人:到期短債可換為較高殖利率的長債放回階梯尾端。

Exhibit 20: Laddered, Bullet, and Barbell Fixed-Income Portfolios

優點#

- 跨殖利率曲線「分散」,相較於 bullet 或 barbell 風險更平均

- 凸性高(現金流分散)

- 流動性佳:總是有即將到期的債券可作為高品質、低存續期間 repo 抵押品

- 可用 fixed-maturity 公司債 ETF 構建,特定到期與信用風險可預期