學習目標(Learning Outcomes)#

- 討論固定收益證券在投資組合中的角色

- 說明固定收益委任(mandates)的分類與特徵

- 描述債券市場流動性,及其對組合管理的影響

- 解讀固定收益報酬模型

- 討論槓桿應用、不同槓桿方式與其風險

- 比較應稅與免稅投資人的固定收益管理差異

固定收益在組合中的角色#

全球固定收益是金融市場最大的資產類別,幾乎所有投資人組合都包含此類資產。

三大功能#

- 分散效果:與股票等大類資產相關性通常偏低

- 穩定現金流:適合用來支應未來負債

- 抗通膨:浮動利率債、通膨連結債可對沖通膨

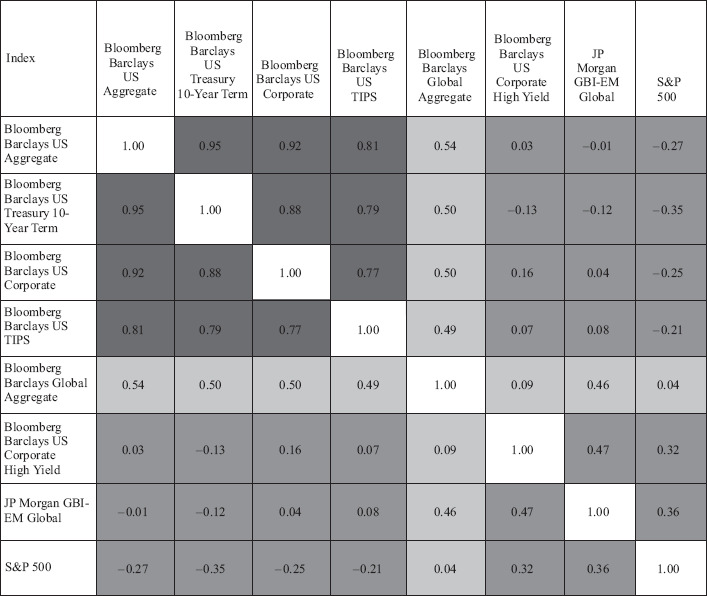

Exhibit 1: Correlation Matrix

固定收益委任類型#

Liability-based Mandates(負債型)#

又稱「結構化(structured)」委任,目的是用未來預期現金流支應預期負債支付。

兩種主要實作方法:

- 現金流配對(cash flow matching)

- 屬於免疫策略(immunization)

- 用債券現金流匹配負債支付

- 不需要對殖利率曲線做假設

- 存續期間配對(duration matching)

- 同樣屬於免疫策略

- 將資產與負債的存續期間匹配

- 混合方法:包含 contingent immunization、horizon matching

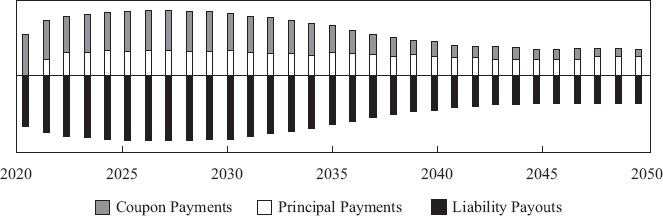

Exhibit 3: Cash Flow Matching

Total Return Mandates(總報酬型)#

依目標主動報酬與主動風險水準,從低到高分為:

- 純指數化(pure indexing)

- 強化指數化(enhanced indexing)

- 主動管理(active management)

債券市場流動性#

一般特徵#

債券通常比股票流動性差,且在不同次市場間差異極大。

流動性對市場的影響#

- 定價:許多債券不交易或極少交易,影響定價可信度

- 組合構建:流動性與殖利率存在權衡

- 流動性差的債券殖利率較高,對 buy-and-hold 投資人更有吸引力

- 預期有流動性需求者可能放棄較高殖利率,選擇流動性佳的債券

衍生工具與基金的角色#

固定收益衍生品、ETF、共同基金通常比底層債券流動性更佳,提供經理人在底層債券難交易時的替代選項。

固定收益報酬模型#

為什麼要分解預期報酬#

理解預期報酬的不同組成,能讓投資人在市場條件變動時掌握各報酬來源的敏感度。

五大組成#

預期報酬 = 殖利率收入 + 滾動報酬 + 預期價格變動 + 預期信用損失 + 預期匯兌損益

| 組成 | 內容 |

|---|---|

| 殖利率收入(yield income) | 票息報酬 |

| 滾動報酬(rolldown return) | 殖利率曲線不變下的價格變動 |

| 預期價格變動 | 基於投資人對殖利率與利差的觀點 |

| 預期信用損失 | 違約機率 × 損失嚴重度 |

| 預期匯兌損益 | 跨幣別投資的匯率變化 |

槓桿(Leverage)#

槓桿的雙刃#

槓桿可放大報酬,但同時放大風險。能否帶來淨利益取決於資產報酬率與借款成本的差距。

主要槓桿工具#

- 期貨合約(futures contracts)

- 交換合約(swap agreements)

- 結構性金融工具

- 附買回協議(repurchase agreements, repo)

- 證券借貸(securities lending)

稅務考量#

固定收益投資的稅務複雜性來自三個面向:投資人類型不同、國家不同、所得性質不同(利息收入 vs. 資本利得)。

實務上需要:

- 分別管理應稅與免稅組合

- 利息與資本利得稅率差異會影響賣出時機

- 跨國投資需考量預扣稅、租稅協議