學習目標(Learning Outcomes)#

- 討論資產規模、流動性需求、時間範圍、法規等限制對資產配置的影響

- 說明資產配置與再平衡中的稅務考量

- 在投資目標或限制改變時建議資產配置調整

- 討論短期資產配置調整(戰術性配置)的應用

- 辨識資產配置中的行為偏誤並提出對策

主要限制條件#

學術理論假設所有投資人都能接觸完整投資集合;實務上,資產規模、流動性、稅務、時間範圍、法規等限制都會大幅影響可行的配置。

資產規模#

- 規模太大或太小都可能限制可投資的資產類別

- 大型投資人:能享有營運效率,但在某些主動策略中,因流動性與交易成本,難以有效部署資金

- 小型投資人:可能無法跨足足夠的資產類別與經理人;私募股權、私募不動產、避險基金、基礎建設等通常有最低投資金額限制

- 富裕家族可透過共同投資(pooling)達到門檻

- 複雜資產類別與投資工具需要相應的治理能力

流動性#

評估流動性適配時,必須在「極端市場壓力情境」下檢視潛在流動性需求,並考量投資組合以外的財務資源。

時間範圍#

- 人力資本(human capital)與負債性質的變動是兩項與時間相關的關鍵限制

外部考量#

- 法規、稅制、資金需求、融資條件都可能影響配置決策

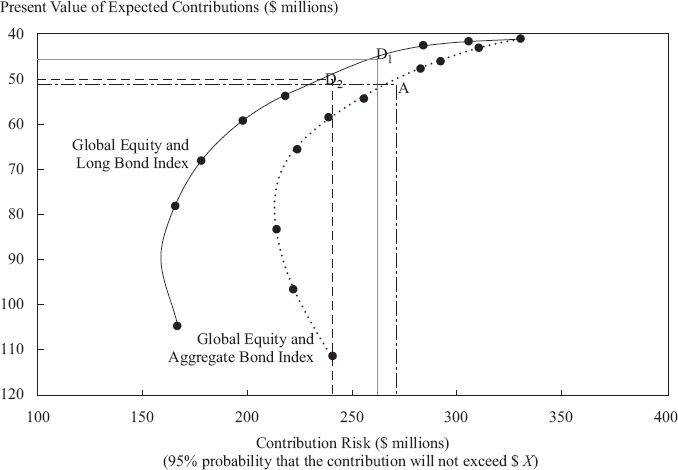

Exhibit 2: Efficient Frontiers Where Risk Is Defined as Risk of Large Losses

稅務考量#

稅對配置輸入的影響#

稅會降低預期平均報酬、壓縮報酬分散度。資產價值與風險、報酬輸入皆需依投資人稅務狀態調整;相關係數則無需調整。

再平衡的稅務考量#

- 應稅組合的再平衡門檻通常較寬,因為較大的偏離才會實質改變風險特性

- 再平衡的賣出可能造成稅負

Strategic Asset Location#

將稅務效率較差的資產,放入稅務待遇較佳的帳戶(例如延稅、免稅帳戶)。這是配置以外、可獨立創造價值的決策。

Exhibit 7: Pre-Tax and After-Tax Asset Allocation Comparisons

重新檢視策略性配置(SAA)#

何時觸發特別檢視#

- 目標、限制、或投資信念發生改變

- 即使無重大變化,也應定期檢視

Exhibit 8: A Major Shift in Underlying Return Assumptions

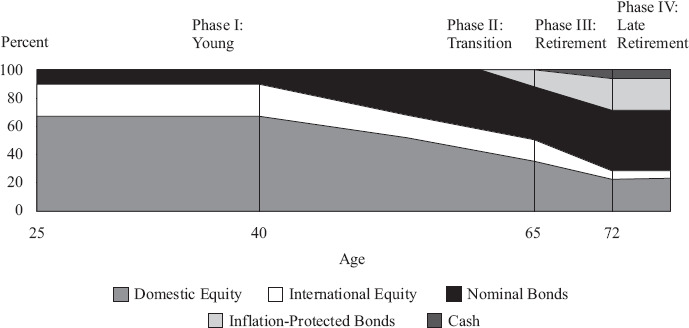

Glide Path#

若可預期某個關鍵時點將改變風險偏好(例如退休、子女入學),可預先設定當時點到來時自動執行的配置調整。

Exhibit 9: An Asset Allocation Glide Path

短期配置調整:TAA#

TAA 的定位#

- 容許短期偏離 SAA,預期能提升風險調整後報酬

- 偏離幅度通常受 IPS 限制

- 衡量成功與否的方法:Sharpe ratio、Information ratio、超額報酬的 t 統計量、與效率前緣比較

兩種型態#

| 類型 | 特徵 |

|---|---|

| Discretionary TAA | 質性解讀政治、經濟、市場條件,依賴經理人預測短期市場走勢的能力 |

| Systematic TAA | 量化訊號,捕捉文獻記錄的報酬異常 |

成本與風險#

TAA 會產生交易與稅務成本,戰術性交易也可能提高風險集中度。

行為偏誤與資產配置#

在配置決策中最關鍵的偏誤#

- 損失厭惡(loss aversion)

- 控制錯覺(illusion of control)

- 心智帳戶(mental accounting)

- 近期偏誤(recency bias)

- 框架效應(framing)

- 可得性偏誤(availability bias)

對策#

良好的投資計畫透過正式配置流程、客觀框架、治理與控制來抑制行為偏誤。

| 偏誤 | 對策 |

|---|---|

| 損失厭惡 | 以 shortfall probability 框架表達風險;用低風險資產支持高優先目標 |

| 控制錯覺、後見之明 | 採用以長期報酬與風險預測為基礎的正式流程;以全球市場組合為錨;嚴格的政策範圍 |

| 心智帳戶 | Goals-based 投資直接以 sub-portfolio 對應每個目標 |

| 近期偏誤 | 預先定義允許範圍,限制衝動調整 |

| 框架效應 | 從多個風險/報酬角度呈現選項 |

| 熟悉偏誤(home bias) | 以全球市場組合為起點,仔細評估任何偏離 |

強健的治理框架(足夠的專業 + 明確記錄的投資信念)可顯著提升「客觀執行配置變動」的機率,是長期成功的關鍵。