學習目標(Learning Outcomes)#

- 描述並評論平均—變異數最佳化(mean–variance optimization, MVO)在資產配置中的使用

- 依 MVO 推薦並說明資產配置

- 從經濟資產負債表角度詮釋與評論資產配置

- 討論資產類別流動性的考量

- 解釋絕對與相對風險預算的應用

- 將客戶對風險的需求與偏好納入資產配置

- 以蒙地卡羅模擬(Monte Carlo simulation)與情境分析評估配置的穩健性

- 以投資因子(investment factors)構建並分析配置

- 依全球市場組合(global market portfolio)建議並說明配置

- 描述影響資產配置的負債特徵

- 討論 liability-relative 配置的方法

- 推薦 liability-relative 與 goals-based 的配置

- 評論啟發式(heuristic)資產配置法

- 探討影響再平衡政策的因素

兩階段流程#

構建多元資產組合通常分兩步:先決定資產配置,再選擇實作工具(個別證券、共同基金、SMA 等)。實務上會分開處理,因為配置需研究後再修改,而工具監控頻率較高。

Asset-Only 配置:MVO#

MVO 的核心概念#

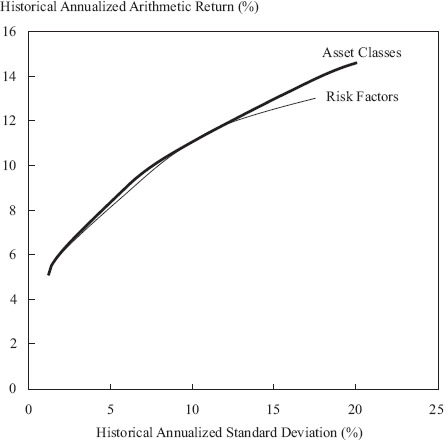

Markowitz 的洞見:只要兩資產報酬不完全相關,組合風險就會低於加權平均風險。重點不在個別資產風險,而在新增資產對「整體組合」的影響。

MVO 需要三組輸入:

- 預期報酬

- 預期風險(標準差)

- 兩兩相關係數

目標函數常表為:最大化「預期報酬 − 風險厭惡係數 × 預期變異數」。

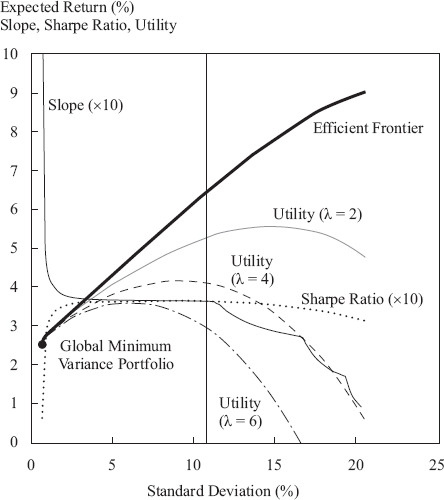

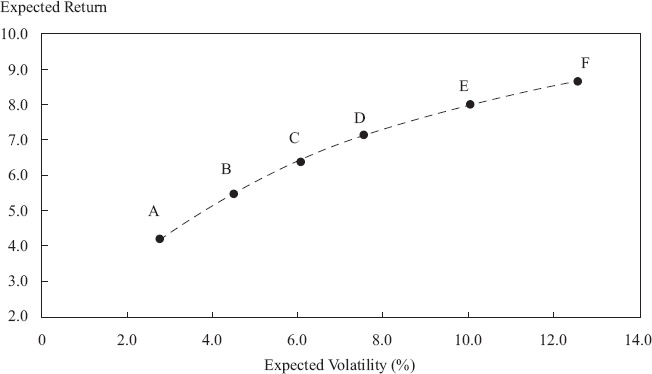

Exhibit 2: Efficient Frontier—Base Case

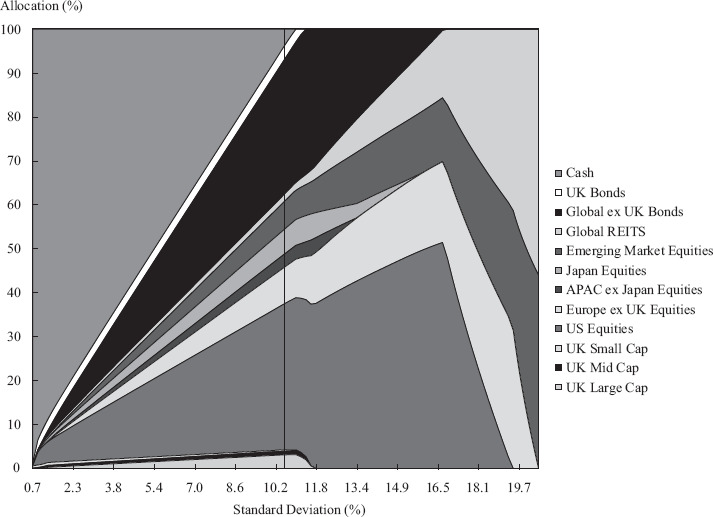

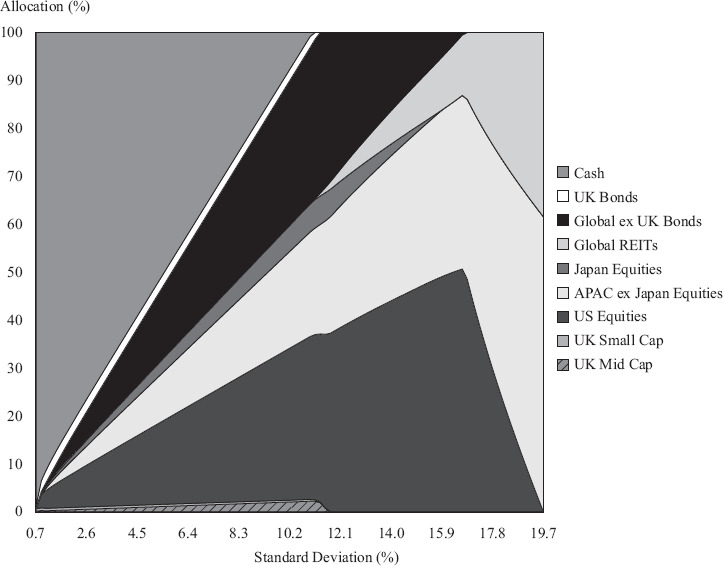

Exhibit 3: Efficient Frontier Asset Allocation Area Graph—Base Case

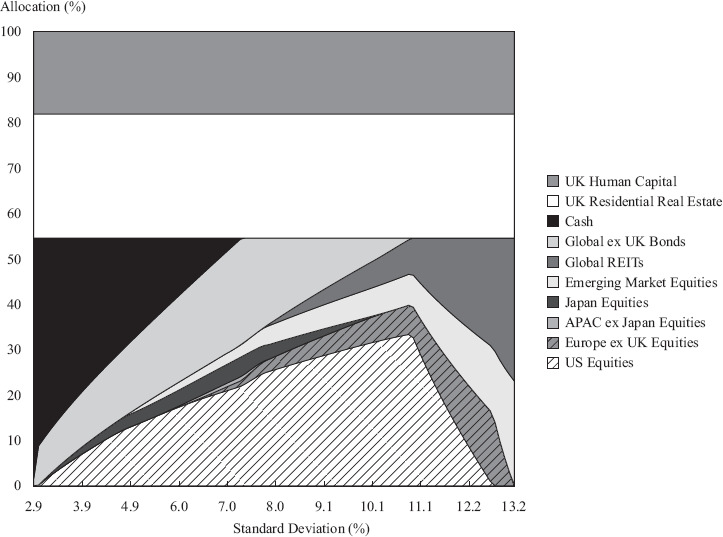

Exhibit 6: Emma Beel's Assets

Exhibit 8: Caflandia Capital Market Expectations

MVO 的主要批評#

- 對輸入過度敏感:輸入小變動導致配置大變動

- 集中於少數類別

- 忽略偏態(skewness)與峰度(kurtosis)

- 資產分散不等於風險來源分散

- 不直接連結負債或消費流

- 單期框架:忽略交易、再平衡成本與稅負

應對方法#

- 反向最佳化(reverse optimization):由市場權重推導報酬

- Black–Litterman 模型:反向最佳化加上投資人主觀觀點

- 權重限制:避免過度集中

- 重新抽樣(resampling):以多次模擬輸入降低敏感度

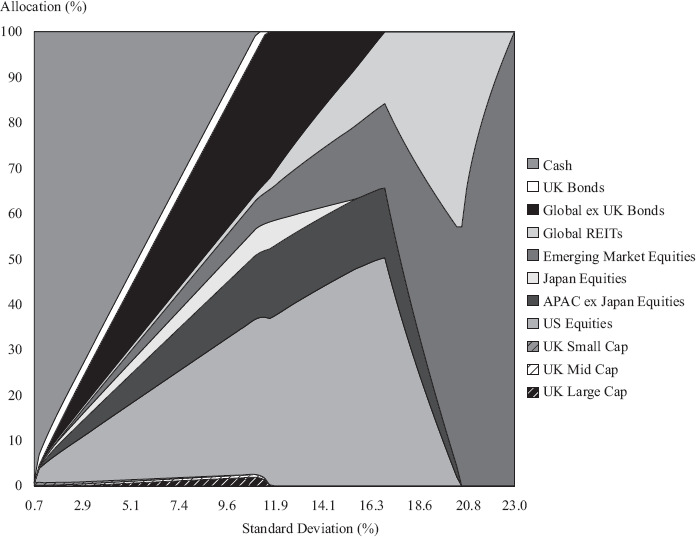

Exhibit 10: Efficient Frontier Asset Allocation Area Graph—Changed Expected Returns

Exhibit 14: Black–Litterman Returns

Exhibit 16: Black–Litterman Returns with Resampling

Exhibit 18: Asset Allocation Choices

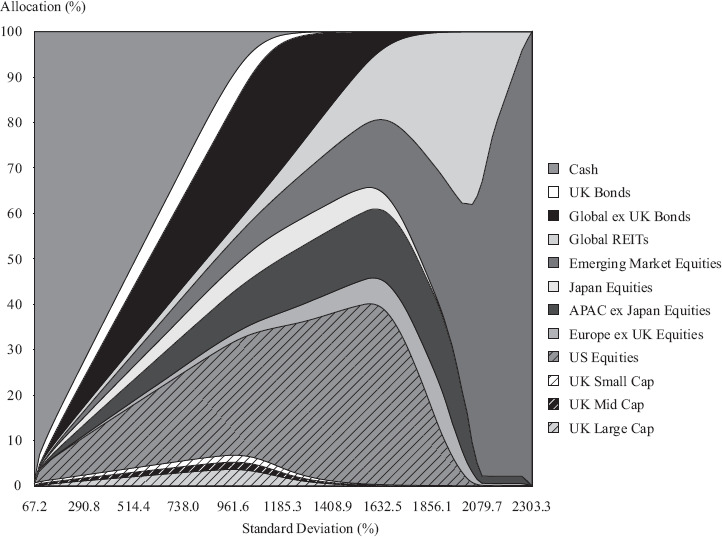

Exhibit 21: Efficient Frontiers Based on Historical CMA

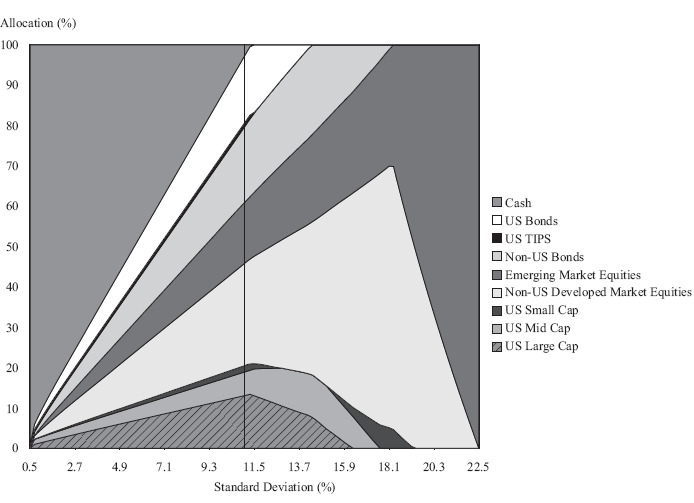

Exhibit 27: Correlation Matrix of Returns

流動性資產的處理#

對某些相對流動性差的資產類別,可能找不到合適的代理指標;強行納入最佳化反而帶來偏誤。

風險預算(Risk Budgeting)#

風險預算的目的是追求報酬時最有效率地運用風險。最佳風險預算的條件:所有資產的「超額報酬 / 對總風險的邊際貢獻」比值相等。

Liability-Relative 配置#

影響配置的負債特徵#

- 固定 vs. 條件式現金流

- 法定 vs. 準負債

- 負債現金流的存續期間與凸性

- 負債價值與發起組織規模的對比

- 驅動未來現金流的因素:通膨、經濟條件、利率、風險溢酬

- 時間性考量,例如壽命風險(longevity risk)

- 影響負債計算的法規

三種主要方法#

| 方法 | 內容 |

|---|---|

| Surplus optimization | 將 MVO 套用於 surplus(資產 − 負債)報酬 |

| Hedging / Return-seeking | 一個組合對沖負債,剩餘資金投入追求報酬的組合 |

| Integrated asset–liability | 同時對資產與負債決策進行整合最佳化 |

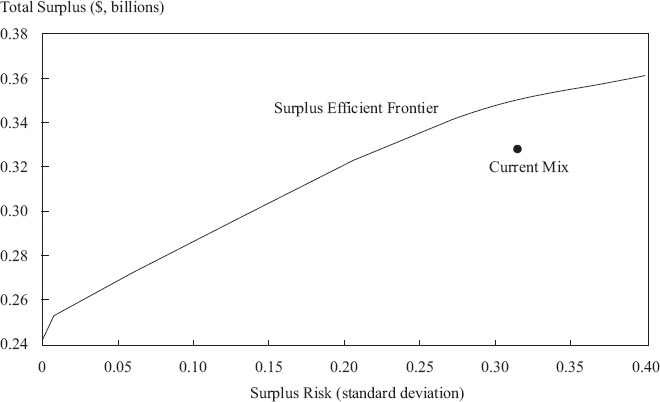

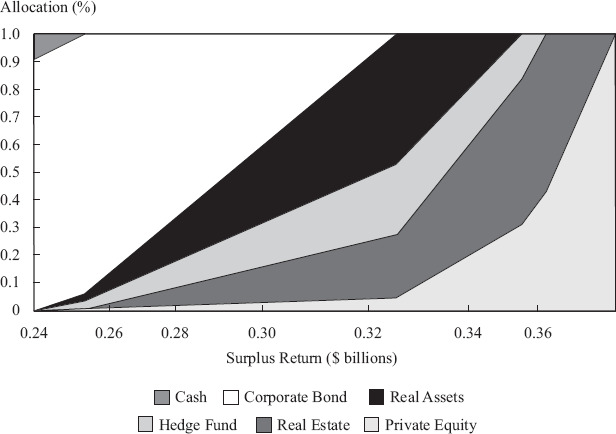

Exhibit 29: Surplus Efficient Frontier Asset Allocation Area Graph

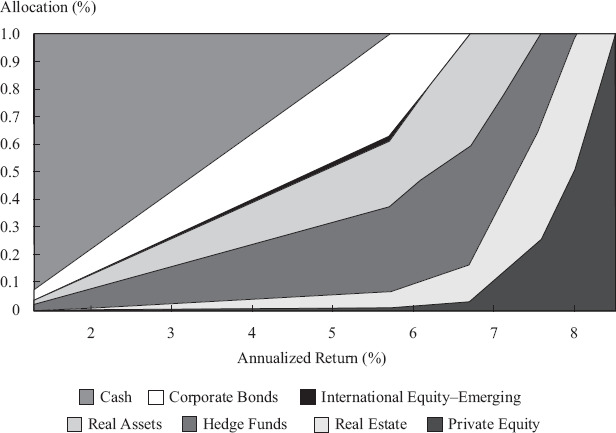

Exhibit 30: Asset-Only Efficient Frontier Asset Allocation Area Graph

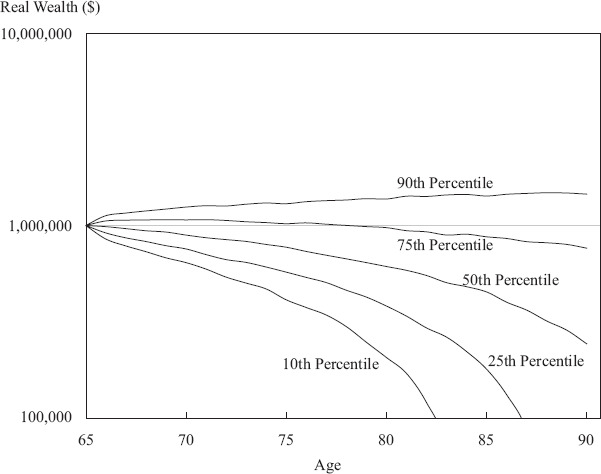

Exhibit 32: Simulation Analysis

Exhibit 34: Probability-Weighted Return vs. Expected (= Median) Return

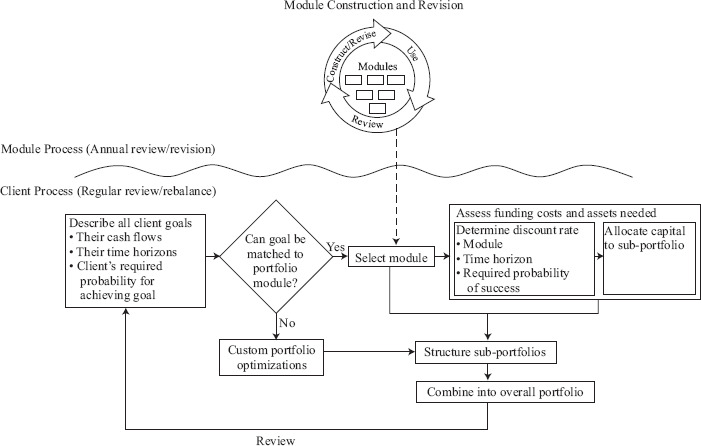

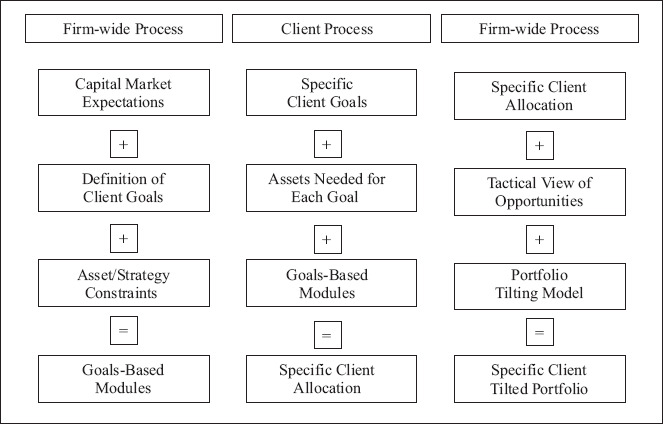

Goals-Based 配置#

流程概念#

將整體組合拆成多個 sub-portfolios,每個對應一個具獨立時間範圍與成功機率要求的目標。

兩個基本部分#

- 建立組合模組(portfolio modules)

- 辨識客戶目標 → 與適當 sub-portfolio 匹配 → 配置適當資金

Exhibit 35: A Stylized Representation of the Goals-Based Asset Allocation Process

Exhibit 42: Sub-Portfolio Modules Cover a Full Range

Exhibit 43: Goals-Based Wealth Management Advisory Overview

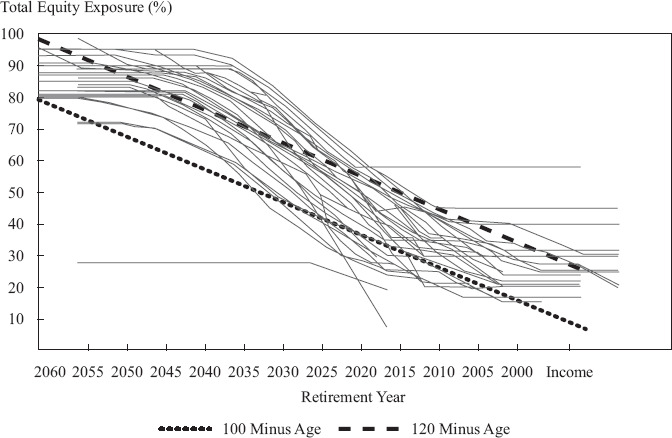

Exhibit 44: Target-Date Funds and Age Heuristics

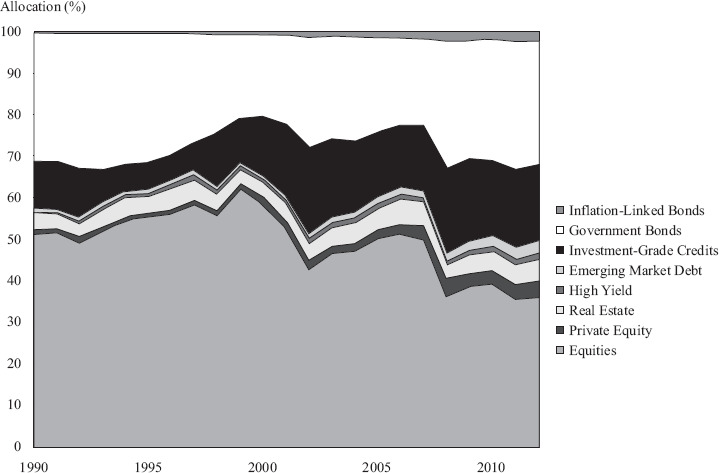

Exhibit 45: Global Market Portfolio, 1990 to 2012

啟發式與其他方法#

常見的啟發式或變體做法:

- 「120 − 年齡」公式

- 60/40 股債組合

- 大學基金模型(endowment model,例如耶魯模型)

- 風險平價(risk parity)

- 1/N 規則

再平衡實務#

實證觀察#

紀律性的再平衡通常能在略增報酬的同時降低風險。可能的解釋包含:分散報酬(diversification return)、做空波動度報酬、提供市場流動性報酬。

影響最佳走廊(corridor)寬度的因素#

| 因素 | 與走廊寬度的關係 |

|---|---|

| 交易成本 | 正相關 |

| 風險容忍度 | 正相關 |

| 該資產類別與其他組合的相關性 | 正相關(同向移動時偏離較不易擴大) |

| 組合其餘部分的波動度 | 反相關 |

| 該資產類別自身的波動度 | 與交易成本權衡(波動度型再平衡時,走廊隨交易成本增加而擴大) |