學習目標(Learning Outcomes)#

- 描述有效投資治理的要素,以及對資產配置的影響

- 為客戶準備經濟資產負債表(economic balance sheet)並解讀其配置含意

- 比較 asset-only、liability-relative、goals-based 三種資產配置方法

- 對照三種方法所對應的風險概念

- 解釋資產類別(asset classes)如何代表系統性風險暴露,以及類別界定的標準

- 說明風險因子(risk factors)在資產配置中的應用,以及與傳統資產類別法的關係

- 依投資人目標與限制選擇資產配置

- 說明全球市場組合(global market portfolio)作為基準的角色

- 討論被動/主動實作選擇與工具

- 探討再平衡的策略性考量

為什麼資產配置最關鍵#

策略性資產配置(strategic asset allocation, SAA)決定報酬水準的所在,無論主動管理程度為何。

由於其策略地位,SAA 通常由投資治理層級最高的投資委員會核准,並依據考量義務、目標與限制的正式資產配置研究來提案。

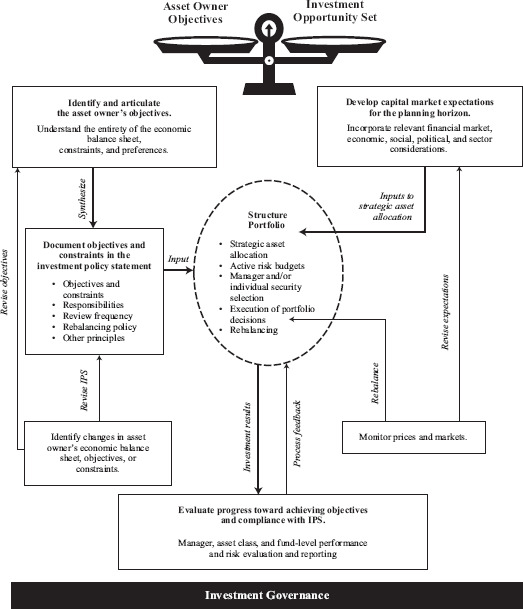

Exhibit 1: The Portfolio Management Process

投資治理(Investment Governance)#

有效治理應包含:

- 表述投資計畫的長短期目標

- 在治理層級之間有效分配決策權與責任

- 考量各單位的知識、能力、時間與層級

- 制定 IPS(投資政策說明書)與 SAA 的開發與核准流程

- 建立報告框架,監督進度

- 定期執行治理稽核

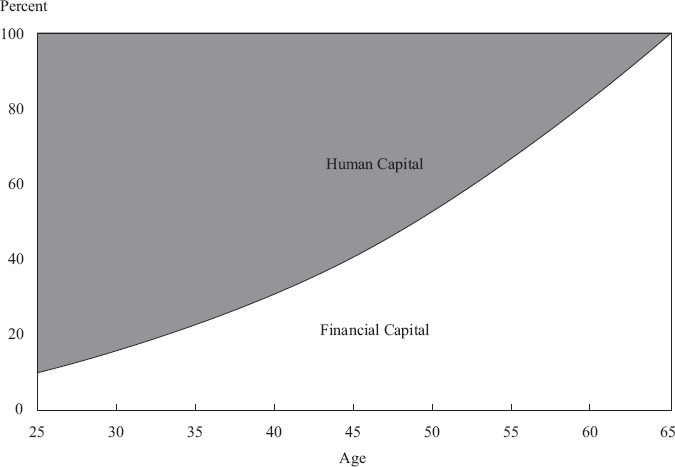

經濟資產負債表#

經濟資產負債表納入非金融資產與負債(如人力資本、退休給付負債),這些項目對選擇最佳金融資產配置非常重要。

Exhibit 3: Human Capital (HC) and Financial Capital (FC) Relative to Age

三種資產配置方法#

Asset-Only#

- 焦點在資產面

- 風險概念:資產風險(如波動度、最大回撤)

Liability-Relative#

- 焦點在資產與負債的對照

- 風險概念:與支付負債相關的風險(funded ratio 不足)

Goals-Based#

- 焦點在達成多個財務目標

- 風險概念:未達成各目標的機率

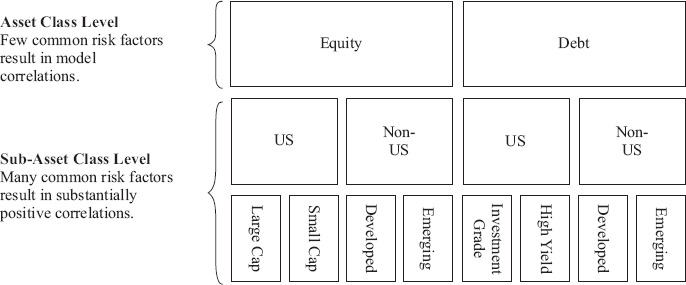

資產類別#

傳統的分析單位#

資產類別反映系統性風險暴露,且彼此可能有重疊。

良好類別界定的標準#

一個有用的資產類別應同時滿足:

- 內部相對同質

- 類別間互斥

- 具備分散效果

- 群體合計能涵蓋全球可投資財富的主要部分

- 具有承載投資人組合中具意義比例的容量

Exhibit 6: Examples of Asset Classes and Sub-Asset Classes

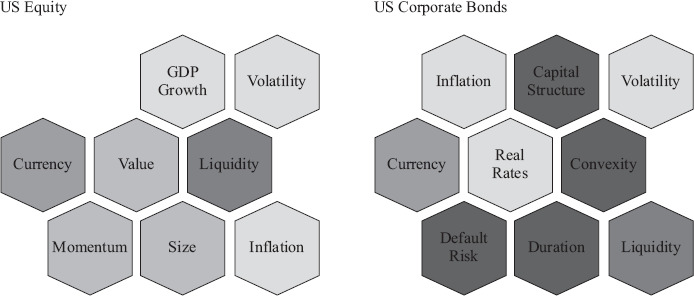

風險因子(Risk Factors)#

為何需要風險因子#

風險因子代表不可分散(系統性)風險,並對應預期報酬溢酬。一個資產或資產類別的價格可能反映多個風險因子。

與資產類別法的關係#

- 風險因子作為分析單位,主要用於控制系統性風險暴露

- 須以複雜的價差部位(spread positions)來辨識並分離特定因子

- 與資產類別法可互補使用

Exhibit 7: Common Factor Exposures across Asset Classes

全球市場組合(Global Market Portfolio)#

全球市場組合是高度分散的資產配置,可作為 asset-only 方法中的基準(baseline)配置。

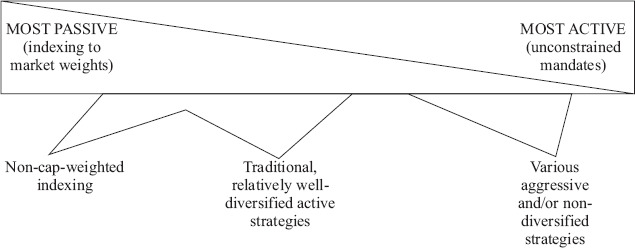

實作選擇#

兩個維度#

| 維度 | 內容 |

|---|---|

| 第一維度 | SAA 本身的管理:是否戰術性偏離 |

| 第二維度 | 實作各資產類別的被動/主動選擇 |

對應的概念:

- 戰術性資產配置(tactical AA)/ 動態資產配置(dynamic AA):屬於第一維度

- 被動/主動實作:屬於第二維度

Exhibit 14: Placement on the Passive/Active Spectrum

風險預算(Risk Budgeting)#

風險預算回答「要承擔哪些風險、各承擔多少」。主動風險預算則回答「相對基準願承擔多少風險」。

- 整體配置層級:相對於 SAA 基準

- 個別資產類別層級:相對於該類別的基準代理

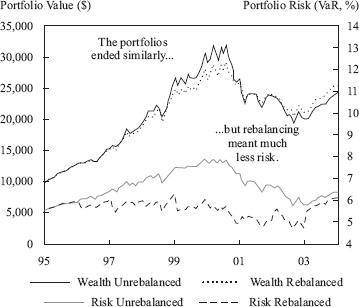

再平衡(Rebalancing)#

兩種主要方法#

- Calendar-based rebalancing:定期回到目標權重

- Range-based rebalancing:在目標權重周圍設定觸發門檻

- 範圍可為固定寬度、百分比、或波動度型

Range-based 比 Calendar-based 對資產組合的控制更精準。

Exhibit 15: Rebalancing

策略性考量#

決定再平衡規則時應納入:

- 交易成本

- 風險厭惡程度

- 資產類別之間的相關性

- 波動度

- 對動能(momentum)的看法

- 稅負

- 資產類別的流動性