學習目標(Learning Outcomes)#

- 討論固定收益、股票、不動產、匯率報酬的預期設定方法

- 辨識新興市場固定收益與股票投資人面臨的風險

- 解釋經濟與競爭因素如何影響不動產市場預期

- 比較主要的匯率預測方法

- 說明波動度(volatility)的預測方法

- 依總體因素的趨勢與變化,建議全球投資組合的權重調整

預測工具總覽#

三大類型#

選擇預測技術,本質上就是選擇要根據什麼資訊(conditioning information)來形成預測。

- 統計方法(statistical methods):以歷史資料估計參數

- 折現現金流模型(discounted cash flow, DCF):估計目前價格隱含的必要報酬率

- 風險溢酬模型(risk premium models):將預期報酬拆解為無風險利率加上一個或多個溢酬

估計技巧的補強#

- 樣本統計:尤其是樣本平均,估計誤差大

- 收縮估計(shrinkage estimation):將兩個估計加權結合,得到更精準結果

- 時間序列估計:能描述歷史動態,但不解釋驅動原因

風險溢酬建模三法#

- 均衡模型(如 CAPM)

- 因子模型(factor models)

- 建構區塊法(building blocks)

固定收益預期報酬#

三種方法#

- DCF:唯一精確到可支援個別債券交易的方法

- 建構區塊法

- 納入均衡模型

YTM 作為預測的修正#

YTM 是最常被引用的指標,但需考慮:殖利率變化對再投資現金流的影響、投資期末的估值。

建構區塊四要素#

- 短期無違約利率(short-term default-free rate)

- 期間溢酬(term premium):大致與存續期間成比例

- 信用溢酬(credit premium):在曲線短端通常較大

- 流動性溢酬(liquidity premium)

期間溢酬與信用溢酬都與殖利率曲線斜率正相關。流動性溢酬可由市場最高品質發行人(通常是主權)與第二高品質大型發行人(多為政府機構)之間的利差作為基準估計。

信用利差的拆解#

信用利差 = 信用溢酬(額外預期報酬) + 預期違約損失

新興市場債券的特殊風險#

- 能力面(ability to pay):經濟脆弱

- 意願面(willingness to pay):政治/法律不穩定

新興市場政府的財政紀律不足、稅基狹窄、依賴特定產業、容易遭遇資本外逃;契約執行與財產權保護薄弱也擴大了違約意願風險。

股票預期報酬#

Grinold–Kroner Model#

將股票預期報酬分解為三部分:

- 預期現金流報酬:股息率 − 流通股數變動率

- 預期名目盈餘成長

- 預期重新評價報酬(repricing return):P/E 變動率

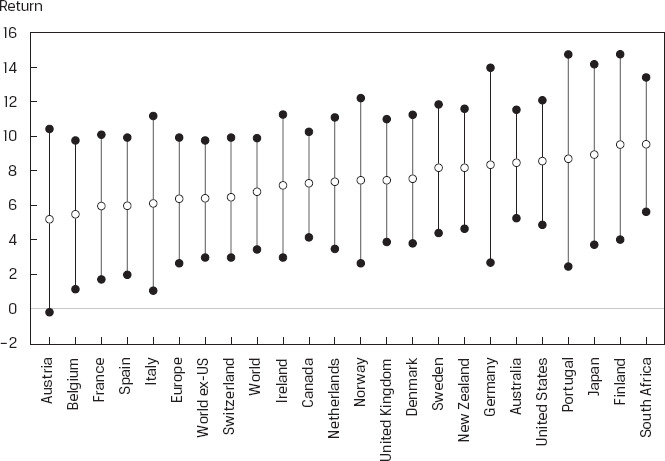

Exhibit 3: Historical Mean Returns with Confidence Intervals by Country

Singer–Terhaar Model#

Singer–Terhaar 是國際 CAPM 的版本,將「全球完全整合」的 CAPM 均衡與「完全分割」的單一資產類別預期報酬加權結合。

直接預測股權溢酬的限制#

直接預測股權溢酬與直接預測股票絕對報酬一樣困難。建構區塊法在此提供的洞見有限。

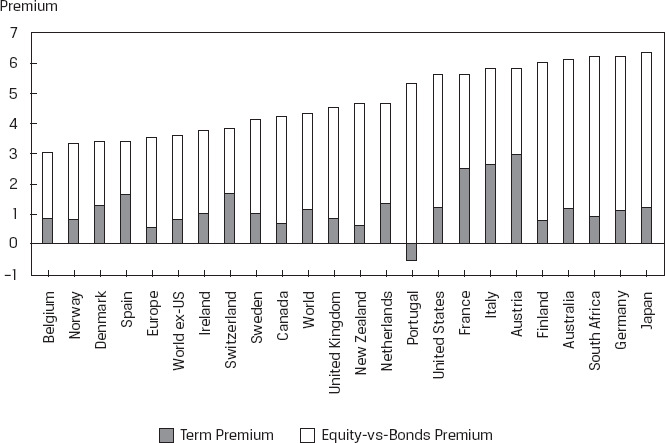

Exhibit 5: Historical Equity Premiums by Country, 1900–2017

新興市場股票風險#

- 經濟更脆弱、政治與政策框架不穩、法律保障薄弱

- 投資人特別需要關注所有權價值被剝奪的風險:

- 公司治理標準

- 會計與資訊揭露

- 財產權法律

- 政府行為的制衡

不動產預期報酬#

資料平滑問題#

不動產的歷史報酬資料受到顯著的平滑化(smoothing)影響,這會低估波動度、扭曲與其他資產類別的相關性。任何不動產分析都必須明確處理此問題。

景氣循環與不動產#

不動產存在 boom–bust 循環,既驅動景氣也被景氣驅動。

Cap Rate 與報酬模型#

- Cap rate = 當期淨營業收入 / 物業價值,是商用不動產的標準估值指標

- 可套用類似 Grinold–Kroner 的模型估算預期報酬

- Cap rate 與風險程度呈正向關係:風險高的物業類型、品質較差或地段較差者,cap rate 較高

不動產含有的風險溢酬#

- 期間溢酬:壽命長、現金流穩定,存續期間高

- 信用溢酬:固定租期類似租戶發行的擔保債

- 股權溢酬:擁有人承擔物業價值與租金、續租、空置風險

- 流動性溢酬:交易頻率低、成本高

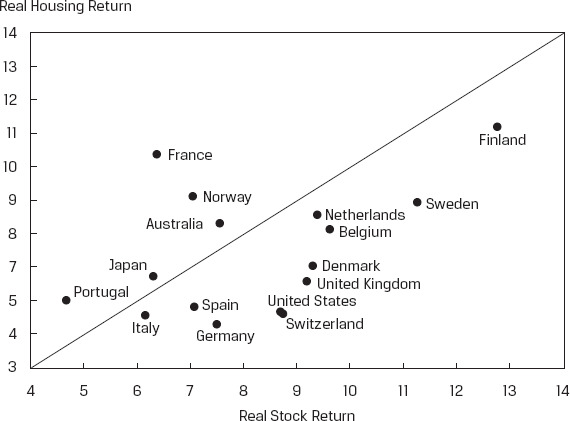

Exhibit 8: Real Equity and Housing Returns by Country, 1950–2015

匯率預測#

為什麼難#

匯率與政府、金融體系、法律體系、地理綁定,預測時須辨識何種力量最具影響力。

主要影響因素#

- 貿易流(trade flows):通常影響不大,只要能被融資

- 資本流(capital flows):通常規模較大、波動較大

- 購買力平價(PPP):短中期預測差,多年期則漸佳

- 經常帳餘額:取決於是否持續、是否可維持

- 資本平衡觀點(portfolio balance):匯率隨各幣別資產組合的相對規模與組合變動

利率與匯率動態#

- 完全資本流動下,長期匯率將被推到「預期變動率 = 風險調整後預期報酬差」的水準

- 短期可能反向超調,因熱錢追逐高報酬

- Carry trade 平均有利可圖,這與未拋補利率平價(uncovered interest rate parity)的預測相反

變異—共變數矩陣(VCV Matrix)#

樣本 VCV 的兩大問題#

- 無法處理大量資產類別

- 取樣誤差大

改善方法#

- 線性因子模型:能處理大量資產,但若假設不成立則有偏誤

- 收縮估計:樣本 VCV 與目標 VCV 的加權平均

- 平滑資料調整:未調整不動產等私有資產的平滑效應,幾乎必然導致扭曲的配置決策

波動度叢聚與 ARCH#

金融資產報酬呈現波動度叢聚(volatility clustering):高低波動期交替出現。ARCH 系列模型即為此設計。

最簡單的 ARCH:今日變異數 = 昨日變異數 + 新衝擊的線性組合,能呈現叢聚特性。

全球投資組合的調整#

將總體分析轉化為配置建議#

當以下面向出現結構性轉變或循環訊號時,需要重新評估配置:

- 經濟成長趨勢、景氣循環階段

- 通膨環境

- 貨幣與財政政策

- 經常帳趨勢:考慮從赤字擴大國轉向盈餘擴大國

- 資本帳與貨幣:評估是否已過度反映 → 若已超調,需把貨幣對沖成本納入考量

量化觀點的七步流程#

- 估計所有資產類別的 VCV 矩陣

- 以 Singer–Terhaar 與 VCV 矩陣決定均衡預期報酬

- 以 Grinold–Kroner 估計股票市場報酬

- 以建構區塊法估計各債券類別的預期報酬

- 對相對於本幣的貨幣建立方向性觀點

- 將貨幣成分納入股票與債券的預期報酬

- 以 Black–Litterman 框架結合均衡報酬與步驟 3–6 的預期報酬

估值很重要:不論方法為何,最終都必須回答「目前價格已反映哪些預期?」