沒蓋完的房子#

開發中國家城市郊區到處可見「沒蓋完的房子」:

- 有牆無屋頂、有屋頂無窗戶、樑柱外露、油漆刷一半就停下

- 摩洛哥 Tangiers 某些新區裡,已完工的房子反倒成了少數

- 大部分這些房子已停工數月

屋主的回答幾乎一致:這就是他們存錢的方式。班納吉的祖父每攢點錢就為房子加一個房間;他家以前的司機每幾個月就請一天假,買一袋水泥、一袋沙、一疊磚,自己砌一段牆。一磚一瓦,房子用幾十年蓋成。

為什麼用蓋房子來存錢?#

直覺上這不是好的儲蓄工具:

- 沒屋頂的房子住不了

- 半完工的牆容易在雨季倒

- 急用錢時半成品賣價往往比磚塊原價低

- 看似不如存現金到銀行、累積夠了一次蓋一個完整房間更實際

如果窮人仍選擇一磚一瓦存錢,一定是因為他們沒有更好的選擇。本章追問:是因為銀行還沒找到接收窮人存款的方式(「微儲蓄革命」即將到來)?還是因為未蓋完的房子本身具有銀行給不了的吸引力?

窮人為什麼存得不多#

「窮人怎麼存?他們又沒錢。」這只是表面合理:

- 窮人今天少、明天大概也少

- 一點緩衝就能避開大災難(生病、欠收)

- 例如肯亞市場小販得瘧疾後,治療費吃掉週轉金,痊癒後反而沒貨可賣

對「窮人天生不耐煩」的迷思#

維多利亞時期相信窮人本性短視,所以才有債務監獄與「貧民院(poorhouse)」。Gary Becker 在 1997 年的論文中也主張「擁有財富會誘人投資於耐心」——隱含是貧窮使人永久變得不耐煩。

微金融運動的一大貢獻就是駁斥這個觀點。如同第 6 章所示,窮人時時為未來焦慮、用各種精巧或昂貴的方式對抗風險。在儲蓄上他們同樣展現高度的精明。

窮人其實已經用很多方式在存錢#

雖然 18 國資料中,窮人擁有正式儲蓄帳戶的比例極低(印尼農村 9%、城市 12%;巴西、巴拿馬、秘魯不到 1%),但他們仍透過多種非正式工具儲蓄:

- 儲蓄俱樂部(savings clubs)——成員互相督促達成目標

- 自助團體(Self-Help Groups, SHGs)——印度等地常見,把成員儲蓄做為內部貸款

- 輪轉儲蓄信用社(ROSCAs)——非洲俗稱「merry-go-rounds」,法語區叫 tontines;成員定期繳同樣金額,每次輪一人領全部

- 存款收集員、錢箱看管者(money guards)——付小費請人代為保管或代存

- 存放於放高利貸者

- 一磚一瓦蓋房子

Jennifer Auma:肯亞的市場小販#

她以紅豆白豆分類為背景,揭示窮人的金融複雜度:

- 同時參加 6 個 ROSCA(金額與頻率不一)

- 每月 1,000 KES 的、每月兩次 580 KES 的(含 50 KES 茶水費 + 30 KES 福利金)

- 每月 500 KES + 200 KES 額外儲蓄

- 每週 150 KES、每三日 50 KES、每日 20 KES

- 已從一個 ROSCA 借 6,000 KES 買玉米

- 在村莊儲蓄銀行有股份,買股 12,000 KES 換得借 70,000 KES 的權利,蓋了房子

- 家中藏匿小額現金供緊急健康需求(雖然有時拿去款待客人)

- 客戶欠她 1,200 KES、ROSCA 違約成員欠她 4,000 KES

她認為 ROSCA 比銀行戶頭好:沒手續費、可少額存入、且能比自己存錢更早領到大筆。

即使日均生活費不到 2 美元,Jennifer 也能運用一整套精細調校的金融工具。

為什麼窮人沒有正規帳戶?#

- 銀行不愛管理小額帳戶,因為單戶行政成本固定

- Jennifer 的村莊銀行收提款費:500 KES 以下抽 30、500–1,000 抽 50、超過 1,000 抽 100

- 在肯亞開戶要 450 KES,平均存入 5,000 KES 等於要付 ~10% 的「稅」,加上往返銀行的時間成本

Dupas-Robinson 的免費帳戶實驗#

研究者幫 Bumala 隨機抽樣的小生意人付開戶費:

- 男性大多不用

- 約 2/3 女性至少存過一次

- 使用帳戶的女性:儲蓄更多、事業投資更多、生病時較少動用週轉金;半年後家庭食物消費高 10%

微儲蓄(microsaving)正在成為下個微金融革命的方向。但 Bill & Melinda Gates Foundation 在內的單位推動只是一部分——光開戶免費還不夠。

法規與技術#

- 印度《Banking Correspondent Act》允許銀行讓地方店家代收存款(給收據即可)

- 肯亞 M-PESA 把手機帳戶與銀行串接,本地雜貨店做收付代理人,免去長途奔波

為什麼即使有好工具,仍然不存?#

Chennai 水果攤的「搖錢樹」例子#

- 每天向批發商借 1,000 盧比,日息 4.69%

- 若每天少喝 2 杯茶(省 5 盧比),90 天就能完全脫離借款

- 之後每天淨增收 40 盧比(約半天工資)

- 但她們沒有去搖這棵樹

肯亞肥料的故事#

- Busia 地區僅 40% 農夫曾用肥料、25% 當年使用

- 每 1 美元肥料平均帶 1.70 美元玉米——年報酬超過 70%

- 即使是免費試用過的農夫,下一季使用率也只多 10 個百分點

大多數農夫說不用肥料是因為「種植時手上沒錢」——但肥料可以小量購買。問題其實是「在收割到下次播種之間留住小額現金」這件事很難。

Wycliffe Otieno 的策略#

- 他在收割後立即把賸餘穀物變現買種子與肥料儲存到下次播種

- 「家裡有錢時什麼事都會冒出來」

- 一旦肥料變成實物,他不會為小事再賣掉

SAFI 計畫(Esther、Kremer、Robinson)#

- 收割後立刻派 ICS Africa 工作人員到府銷售「肥料券」

- 市價、不打折,但讓農夫在「手上有錢」時鎖定肥料

- 用肥料率提升 50% 以上,效果大於 50% 降價

為什麼 Modimba 自己不買?#

夫妻的回答:

我們有錢時,店裡沒肥料;店裡有肥料時,我們沒錢了。

距離市鎮 1 小時步行的他們,難以時時關注店家進貨。SAFI 真正做的是「移除這個小麻煩」。

儲蓄與自我控制#

大量證據顯示,即使有好的儲蓄工具,許多人仍存不下來——障礙不只是外部的,也來自人類心理。

時間不一致的兩種表現#

- 今天花、計畫明天才存——希望明天的自己比今天耐心

- 今天買甜食/酒/小東西、計畫明天才付學費/蚊帳/修屋頂

例如酒精就是典型的「誘惑品(temptation good)」——明知明天又會喝太多卻很難抵抗;但電視不是,窮人會為它存好幾個月甚至幾年。

神經科學的證據#

fMRI 研究顯示:

- 涉及「現在 vs. 未來」獎勵的決策才會啟動邊緣系統(limbic system)

- 純粹「未來 vs. 更未來」的比較只啟動側前額葉皮質(理性的計算系統)

- 大腦結構本身就會產生「失敗的好意圖」

自知之明#

許多窮人非常清楚自己會失控:

- Modimba 把錢凍結在肥料裡

- Hyderabad 的貧民窟居民被問「想少花什麼」時毫不猶豫列出茶、零食、酒、菸

- 肯亞肥料計畫中許多農夫主動要求早一點來收券

借錢來存錢的弔詭#

Hyderabad 的婦女向 Spandana 借 10,000 盧比後立刻存進儲蓄帳戶:

- Spandana 收年息 24%,存款年息只有 4%

- 她解釋:女兒兩年後要結婚需要嫁妝

- 為什麼不直接每週存錢呢?她說:「事情總會冒出來。」

- 旁邊的婦女嘲笑作者太外行——這明明是常識

- 重點:對 Spandana 的還款義務強制執行,這正是自己做不到的紀律

Philippines 的承諾儲蓄帳戶#

研究者與一家本地銀行合作設計:

- 客戶可選達到目標金額或目標日期才能提款

- 利率與普通帳戶相同

- 1/4 客戶接受,餘額比未受邀的對照組高 81%

- 但很多帳戶沉睡——光「不准提款」沒有「主動推一把」

自我控制的悖論#

- Bumala 的健康鎖盒實驗:給予可上鎖盒可促進預防保健支出

- 但若再加「鑰匙交給 NGO」的設計,反而沒有效果——因為人們害怕未來無法取出,乾脆不存

自知問題的存在不等於問題就被解決——可能只是讓我們精準預測自己會在哪裡失敗。

貧窮放大「自我控制」的代價#

自我控制問題對窮人的傷害更深,原因有二:

1. 「誘惑滿足點」位置不同#

- 富人已經攝取了大量誘惑品(茶、糖、菸),多餘的錢能輕易導向長期目標

- 窮人的儲蓄目標往往遙遠、昂貴(冰箱、學費、房子)→ 一點現金到手,誘惑品立刻爭奪

- 形成惡性循環:「反正存不夠,不如再喝一杯茶吧」

2. 自我控制如肌肉,會疲勞#

- 富人靠自動扣繳、退休金提撥等制度幫他們做決定

- 窮人即使有儲蓄帳戶也得反覆主動存錢,重複動用自制力

- 加上第 6 章提到的高皮質醇水平 → 衝動決策更多

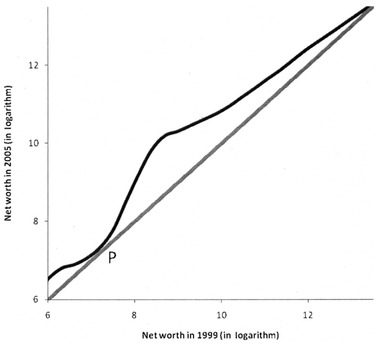

儲蓄的 S 形曲線#

兩個機制相加,讓儲蓄率隨財富呈 S 形:很窮的人存得少;中等財富者最積極存(為了買房等目標);非常富有者反而不必存太多比例。

泰國 1999 vs. 2004 年的家戶資源散布圖呈現此 S 形:

- 起點低的家庭未來幾乎在原地

- 在拐點 P 之外的家庭則持續累積財富

- 窮人因儲蓄不足而被困在貧窮

Figure 8.1: Wealth in 1999 and wealth in 2005, Thailand

走出陷阱:希望本身就是力量#

Karlan-Mullainathan 的水果攤實驗#

- 為印度與菲律賓水果小販一次性還清債務

- 菲律賓 10 週後仍有 40% 沒再借

- 但幾乎所有人最終都掉回債務——通常是一場意外(生病、急需)

- 一旦掉回,就很難自力恢復

- 這個不對稱顯示「沮喪本身」會打掉自制力

Padmaja Reddy 的「剪掉茶與零食」洞察#

- 她公開反對放高利貸的批評者所說的「窮人會把貸款拿去揮霍」

- 她相信當人有具體可達成的目標時,他們會主動犧牲短期享樂

實際資料:

- Spandana 微金融客戶因參與計畫而減少了茶、零食、菸、酒的支出

- 平均每月減少 100 盧比(約 5 美元 PPP),等於普通家庭此類支出的 85%

- 這筆節省可付月貸款的 1/10

- 摩洛哥 Al Amana 微金融客戶亦呈現相同結果

政策意涵:把目標移近一些#

微金融只是其中一條路徑——任何能讓窮人「相信未來」的工具都能誘發儲蓄:

- 子女更好的教育

- 穩定且安全的工作(下一章主題)

- 健康/天氣保險

- 最低收入保障的社會安全網

兩種機制:

- 正向:讓未來看起來有可能達到 → 開始為目標儲蓄

- 負向:降低壓力 → 直接改善決策能力

富國的人活在「自我控制是內建美德」的錯覺中——其實是因為儲蓄帳戶、退休金、房貸等制度幫忙鋪好了道路。對窮人而言,問題並非「太懶散需要管教」,而是「目標太遠難以堅持」。把球門柱往前移幾公尺,他們就會開始衝向它。